El informe New Energy Outlook: China de BloombergNEF ilustra cómo el país podría acelerar su camino hacia la descarbonización. Al lograr cero emisiones netas una década antes de su objetivo actual para 2060, China -el mayor emisor del mundo- podría desempeñar un papel fundamental para que el mundo cumpla el objetivo del Acuerdo de París: mantener el calentamiento global muy por debajo de los dos grados centígrados y evitar los peores impactos del cambio climático. El informe subraya que, para acelerar esta transición, es crucial ampliar las tecnologías limpias a sectores difíciles de eliminar.

El informe presenta dos escenarios climáticos actualizados: el Escenario Cero Neto (NZS) y el Escenario de Transición Económica (ETS). Estos escenarios están diseñados para informar a los responsables de las políticas públicas, orientar las ambiciones climáticas nacionales y apoyar las estrategias de transición hacia una economía con bajas emisiones de carbono de empresas e instituciones financieras.

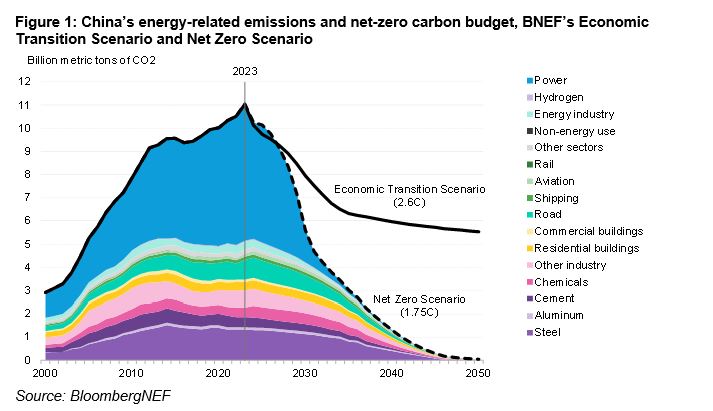

El Escenario Neto Cero del informe, coherente con una probabilidad del 67% de limitar el calentamiento global a 1,75 grados centígrados, requiere que la demanda de petróleo, gas y carbón alcance su punto máximo el año pasado e inicie un pronunciado descenso a partir de 2024. Las emisiones deben disminuir en todos los sectores, con los sectores de la energía y el transporte a la cabeza en velocidad de reducción, seguidos de los edificios y la industria.

El rápido aumento de la capacidad de las energías renovables en esta década explica la mayor parte de los cambios a corto plazo. Los vehículos eléctricos (VE) son otra tecnología clave, y su cuota de mercado en el parque automovilístico alcanzará el 65% en 2030 y el 95% en 2040. Además, el despliegue activo de tecnologías de captura de carbono, junto con el almacenamiento de energía y la energía nuclear antes de 2030, es esencial para la reducción continuada en las décadas siguientes.

“El camino para mantenerse muy por debajo de los dos grados se está estrechando”, dijo Nannan Kou, especialista en descarbonización de China en BNEF y autor principal de este informe. “Desde nuestra última actualización en 2023, China ha sido el país más grande en términos de nuevas instalaciones de energía renovable y adopción de vehículos eléctricos. Pero el país podría hacerlo aún mejor. Este informe debería servir como toque de corneta para la transición hipocarbónica de China, proponiendo objetivos más ambiciosos para desbloquear el potencial y acelerar la transformación”.

Descarbonización del sector eléctrico

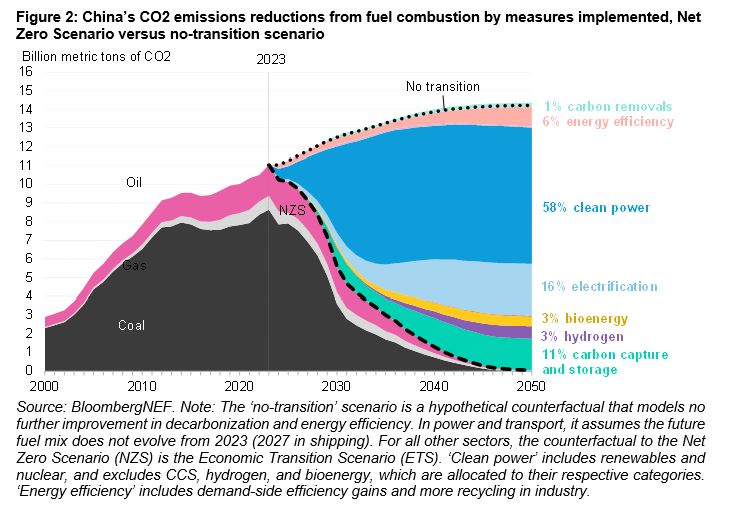

La descarbonización del sector eléctrico chino representa el 58% de las emisiones evitadas entre hoy y 2050, en comparación con un escenario de no transición en el que no se toman más medidas de descarbonización. La electrificación de los sectores de uso final, incluidos el transporte por carretera, los edificios y la industria, contribuye al 16% de la reducción de emisiones en China. Las mejoras de la eficiencia también desempeñan un papel crucial. Las soluciones necesarias para reducir el 20% restante de las emisiones de China se encuentran entre las más difíciles de ampliar: captura y almacenamiento de carbono en la industria y la energía, biocombustibles en la navegación y la aviación, e hidrógeno en la industria y el transporte.

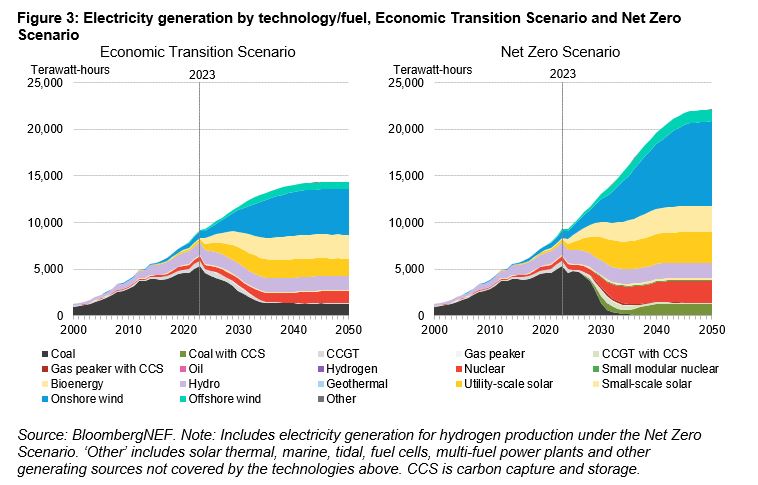

El New Energy Outlook: China también detalla un caso base de ETS, en el que las tecnologías de energía limpia se despliegan sólo cuando son económicamente competitivas en costes o se adoptan por elección del consumidor, sin apoyo político adicional para las tecnologías limpias. La eólica y la solar ya son comercialmente competitivas en China, lo que propicia su rápido crecimiento en este escenario. Con el régimen de comercio de derechos de emisión, la energía solar y la eólica representarán el 52% de la generación eléctrica de China en 2030 y el 70% en 2050. China ya está construyendo un sistema eléctrico que se adapta cada vez mejor a la naturaleza intermitente y no despachable de la energía eólica y solar.

“China está desplegando activamente sistemas de bombeo hidráulico y almacenamiento en baterías, componentes clave de su nuevo sistema eléctrico, diseñado para una elevada penetración de energías renovables”, afirma Sisi Tang, responsable de investigación sobre China en BNEF. “Al mismo tiempo, la flexibilidad de la demanda es otro elemento crucial. Se han introducido cambios normativos y nuevos mecanismos de mercado para potenciar la respuesta de la demanda y la recarga inteligente de vehículos eléctricos. Estos esfuerzos permitirán que el nuevo sistema eléctrico dependa más de fuentes de energía renovables rentables”.

Adopción de vehículos eléctricos

La adopción de VE está avanzando de forma significativa en el marco del RCCDE, principalmente porque los VE son cada vez más competitivos en costes con los vehículos de motor de combustión interna. El desarrollo de modelos de VE más atractivos y la rápida expansión de las redes de recarga también son cruciales para su crecimiento en China. En conjunto, la energía limpia, los VE y las mejoras de la eficiencia contribuyen a reducir las emisiones de 2050 en el caso base del RCCDE en un 60% respecto a lo que serían sin estas tecnologías, es decir, un 50% por debajo de los niveles actuales.

Aunque esto es sólo la mitad del camino hacia cero emisiones netas, pone de relieve el potencial de una transición energética basada únicamente en tecnologías económica y comercialmente viables. En este escenario, los combustibles fósiles permanecen en el sistema energético debido a la falta de incentivos para sustituir su uso en sectores difíciles de abandonar. Se prevé que la demanda de gas crezca con respecto a los niveles de 2023, el petróleo se mantenga casi constante y el consumo de carbón sea el que más disminuya.

Leo Wang, responsable de investigación sobre China en BNEF, declaró: “Las energías renovables, los vehículos eléctricos y el almacenamiento de energía son las tecnologías limpias de más rápido crecimiento en China. O bien ya están en su fase de rápida expansión, o bien entrarán pronto en ella, sin necesidad de apoyo político adicional. Estas tecnologías ayudarán a China a reducir las emisiones y a mejorar la seguridad energética, al tiempo que servirán de nuevos motores para el desarrollo económico del país”.

Reducción de emisiones

La actual contribución nacional determinada (NDC) de China exige reducir sus emisiones de CO2 por unidad de producto interior bruto (PIB) en más de un 65% con respecto al nivel de 2005. Tanto el ETS como la NZS de BNEF dan como resultado que las emisiones de China en 2030 serán inferiores a su nivel de NDC en 2030. En cambio, los resultados de la NZS sugieren que, para que China se mantenga en la senda del objetivo del Acuerdo de París, debe fijarse como objetivo una reducción de al menos el 43% de las emisiones relacionadas con la energía para 2035, en comparación con 2005, para su próxima NDC. La próxima ronda de NDC debe presentarse a la Convención Marco de las Naciones Unidas sobre el Cambio Climático a principios de 2025.

El informe también destaca otros aspectos importantes del proceso de descarbonización de China, entre ellos:

· La necesidad de ampliar las tecnologías clave para la reducción de emisiones con el fin de mantenerse en el camino hacia el cero neto, en particular aquellas que aún no están disponibles comercialmente, como la captura y almacenamiento de carbono, el hidrógeno y los combustibles de aviación sostenibles.

· Una comprensión actualizada de dónde el hidrógeno bajo en carbono puede desempeñar un papel vital en China y dónde la electrificación y la captura y almacenamiento de carbono son mejores soluciones.

· Cómo estas tecnologías interactúan entre sí y descarbonizan colectivamente diferentes sectores.

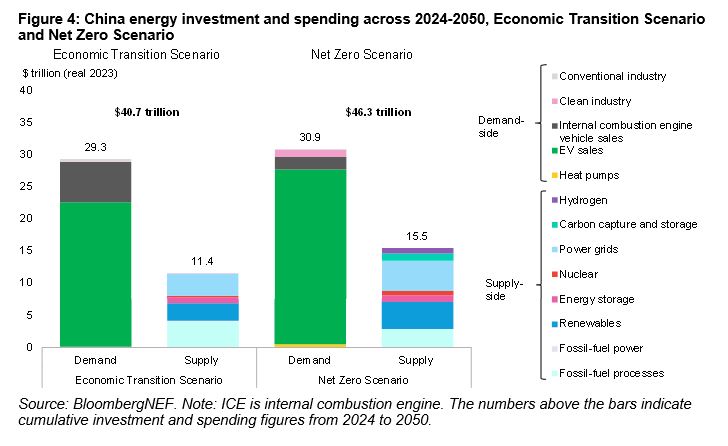

· Los volúmenes de inversión necesarios para alcanzar el ETS (40,7 billones de dólares para 2050) y el NZS (46,3 billones de dólares para 2050), cuándo se producirá la mayor parte de la inversión y por qué la diferencia entre ambos escenarios es de sólo el 14%.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios