Alemania puede gestionar su transición energética, garantizando la seguridad del suministro y la rentabilidad a largo plazo

Lograr el equilibrio adecuado entre las directrices regulatorias y las fuerzas del mercado será crucial para lograr una transición energética resiliente, según Aurora Energy Research

Tras las elecciones de febrero, la transición energética alemana se encuentra en una encrucijada crucial. El acuerdo preliminar de coalición entre la Unión Demócrata Cristiana (CDU/CSU) y el Partido Socialdemócrata (SPD) reafirma los objetivos climáticos de Alemania y reconoce la necesidad de reevaluar los indicadores clave del sector energético. Si bien se mantendrá un impulso decisivo a la expansión de las energías renovables y el compromiso con las inversiones en renovables impulsadas por el mercado es prometedor, ciertos planes de intervención política, en particular los relacionados con los activos térmicos, corren el riesgo de distorsionar la dinámica del mercado y desalentar la inversión eficiente, encuentra un informe de Aurora Energy Research. Lograr el equilibrio adecuado entre las directrices regulatorias y las fuerzas del mercado será crucial para lograr una transición energética resiliente.

Reevaluación pragmática de los objetivos energéticos

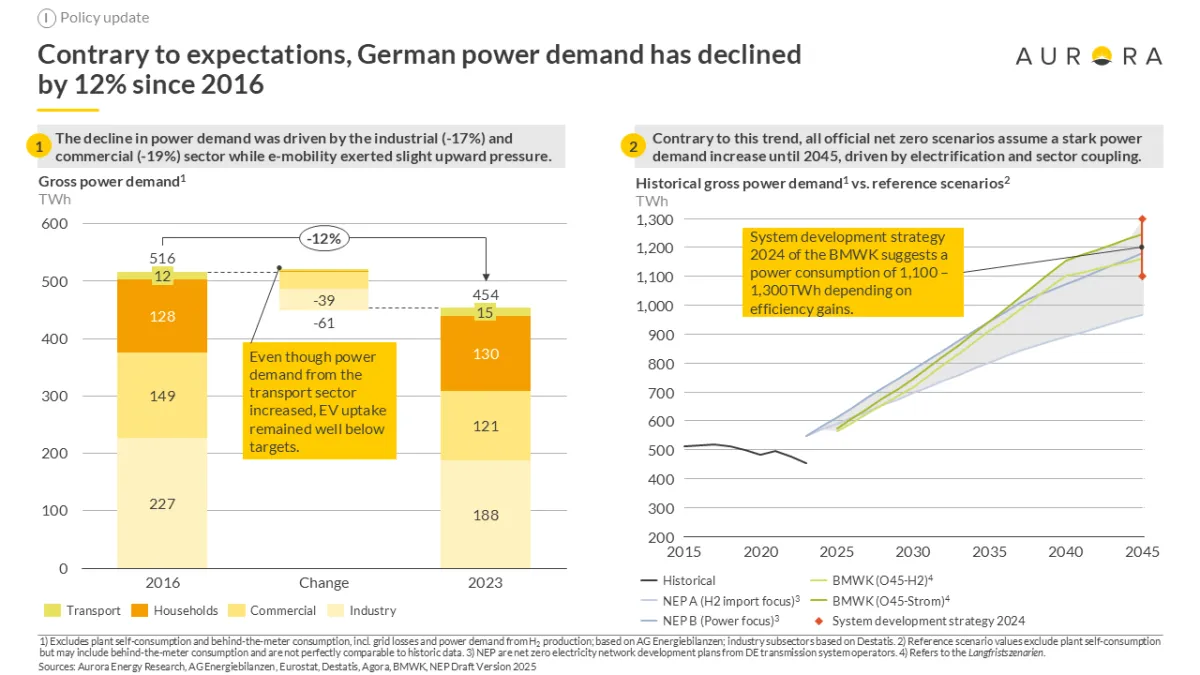

Una de las iniciativas de la coalición es reevaluar los hitos de la transición energética alemana, un paso necesario para garantizar que la política se base en las realidades económicas y técnicas. Los planes actuales de expansión de las energías renovables parten del supuesto de que la demanda eléctrica alcanzará los 750 TWh para 2030. Sin embargo, factores como la recesión económica tras la COVID-19, una electrificación industrial más lenta de lo previsto y los retrasos en la integración sectorial han provocado un crecimiento de la demanda inferior al previsto.

Revisar los hitos de desarrollo de las energías renovables en respuesta a las proyecciones de demanda moderadas es una medida pragmática, pero no debería ir en detrimento de las ambiciones de descarbonización. Esta revisión de la realidad debería, más bien, garantizar que las políticas energéticas alemanas se mantengan adaptables y respondan a la evolución del mundo real y, en última instancia, contribuyan a una transición energética más resiliente y rentable.

Si bien el ajuste de los hitos establece el marco, el entorno regulatorio determina en última instancia la trayectoria de la transición energética. Cabe destacar, en este sentido, el gran énfasis en los mecanismos de financiación basados en el mercado en la estrategia del futuro gobierno de coalición. Si bien el gobierno anterior integró cada vez más elementos de mercado en la EEG, un cuarto de siglo después del lanzamiento de este influyente programa de subsidios a las energías renovables, una parte significativa del parque de energías renovables permanece en gran medida protegida de la exposición al mercado.

Una mayor dependencia de la financiación basada en el mercado podría reducir la dependencia de los subsidios y permitir una mayor exposición al mercado, lo que podría fomentar un sistema de despacho más favorable. Sin embargo, los detalles serán cruciales, y aún está por ver cómo se concretarán las medidas. Existen dos vías prometedoras para fortalecer la financiación basada en el mercado: la primera es la largamente esperada modernización del sistema de subsidios EEG, que debe estar en vigor para 2027, y la segunda es la posible introducción de garantías gubernamentales para los contratos de compra de energía (PPA).

Precios de energía más bajos mediante plantas de reserva: una distorsión del mercado

A pesar de su encomiable enfoque de mercado hacia las energías renovables, la postura de la coalición respecto a la energía térmica genera inquietud. La propuesta de permitir que las capacidades de reserva participen en el mercado mayorista, junto con el plan de añadir 20 GW de nuevas centrales eléctricas de gas para 2030, presenta riesgos significativos para la estabilidad del mercado a largo plazo.

La reactivación de las capacidades de reserva en el mercado diario, incluso temporalmente durante periodos de precios altos, podría generar distorsiones imprevistas. La reserva de red de 8,5 GW, compuesta principalmente por centrales de carbón, gas natural y petróleo, está actualmente restringida a fines de estabilidad de la red, como abordar un Dunkelflaute (periodos de baja generación de renovables). La reincorporación de estas centrales al mercado indicará a los inversores que el gobierno intervendrá durante los picos de precios, desalentando así la inversión en alternativas de rápida expansión, como el almacenamiento en baterías y las centrales de gas para picos de demanda. Estos activos dependen de la alta volatilidad de los precios para su viabilidad, y su despliegue podría verse obstaculizado como resultado de esta iniciativa.

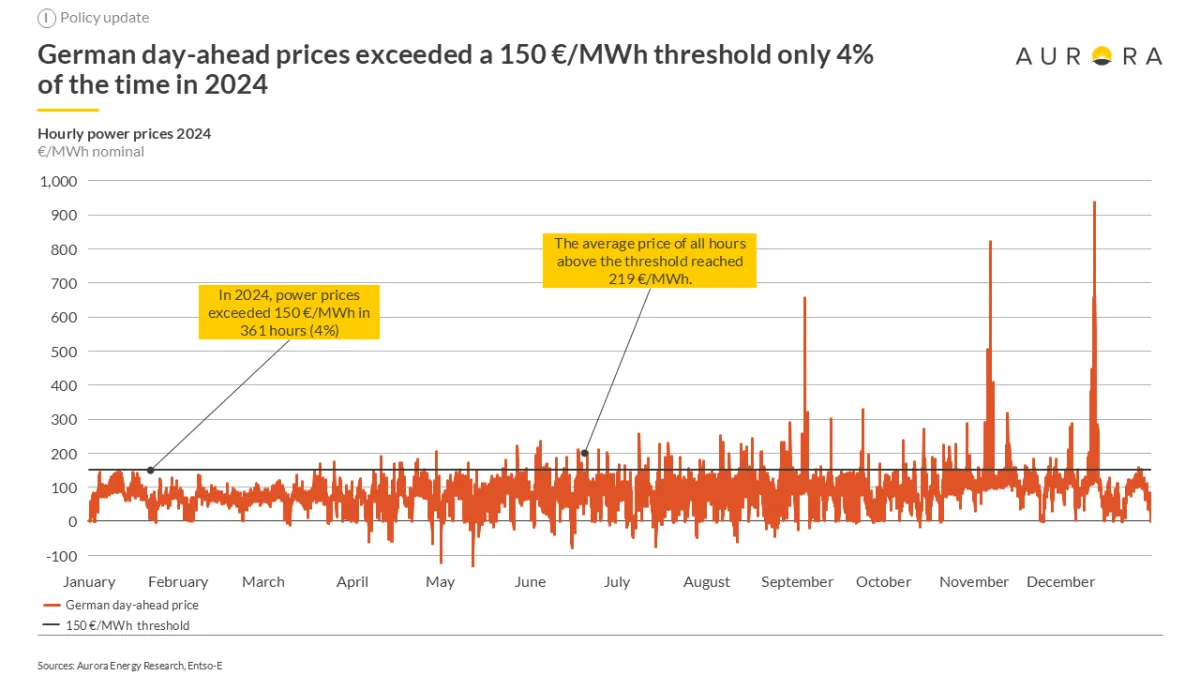

La justificación económica de esta intervención también es cuestionable. En 2024, solo el 4% de los precios del mercado mayorista superaron los 150 €/MWh. Si bien se produjeron algunos picos extremos de precios en noviembre y diciembre, probablemente se debieron a pujas estratégicas más que a una escasez fundamental de suministro, un problema que no se solucionaría necesariamente reincorporando las centrales de reserva al mercado. También es incierto si los antiguos activos de carbón podrán activarse con la suficiente y rapidez bajo el mecanismo propuesto para contribuir a la estabilización de los precios.

Teniendo en cuenta el número limitado de horas y la alta probabilidad de que la Comisión Europea rechace la medida en virtud de las normas sobre ayudas estatales que prohíben la participación en el mercado de las centrales eléctricas de reserva, vale la pena preguntarse si esta intervención es sensata, especialmente porque probablemente desaliente inversiones muy necesarias en nueva capacidad despachable y alternativas flexibles.

Un aumento de capacidad térmica polémico

La propuesta de añadir 20 GW de nuevas centrales eléctricas de gas complica aún más el panorama. Si bien garantizar una capacidad despachable suficiente es crucial para la seguridad del suministro, superar los 13 GW comprometidos inicialmente parece excesivo y desajustado a la realidad del mercado. Dados los largos plazos de planificación, tramitación de permisos y construcción, junto con el reto de obtener la aprobación de la UE, es muy improbable que este objetivo pueda alcanzarse para 2030. Ampliar la capacidad más allá de los 13 GW antes de que se complete una reevaluación exhaustiva de la seguridad del suministro corre el riesgo de encerrar a Alemania en una vía innecesariamente costosa y potencialmente subóptima.

Si ya se prevé una reevaluación de la seguridad del suministro en los próximos meses, ¿por qué no esperar a sus resultados antes de asumir compromisos a largo plazo? Además, priorizar una expansión superior a 13 GW en capacidad de gas parece contraproducente cuando ya se está desarrollando un mecanismo de capacidad. Un enfoque más flexible y tecnológicamente neutral permitiría que las fuerzas del mercado determinaran las soluciones más eficientes. La Comisión Europea ya se mostró reticente a aprobar la Ley de Seguridad de las Centrales Eléctricas, cuyo objetivo era respaldar tan solo 13 GW de nueva capacidad despachable. Impulsar 20 GW dificultará aún más la aprobación y podría socavar el objetivo mismo de adelantarse al desarrollo de activos térmicos para facilitar la transición hacia un mercado de capacidad plenamente desarrollado.

Conclusión

El compromiso de la coalición de reevaluar la evolución del mercado y promover inversiones en energías renovables basadas en el mercado marca un paso positivo hacia una transición energética más resiliente. Sin embargo, las intervenciones gubernamentales directas en el sector térmico, en particular la reintroducción de centrales eléctricas de reserva, requieren un análisis minucioso. Permitir que las fuerzas del mercado impulsen las decisiones de inversión probablemente conducirá a una asignación de capital más eficiente y a una mayor innovación.

Será crucial un enfoque equilibrado que aproveche la dinámica del mercado y proporcione un marco de políticas estable y predecible. Al fomentar un entorno regulatorio favorable a la inversión y minimizar las intervenciones distorsionantes, Alemania puede gestionar con éxito su transición energética, garantizando al mismo tiempo la seguridad del suministro y la rentabilidad a largo plazo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios