Aunque se prevé un crecimiento de la demanda mundial de petróleo, las perspectivas a largo plazo de muchas refinerías son inciertas. En el último análisis mundial de Wood Mackenzie sobre la amenaza de cierre de refinerías, la firma evaluó 420 instalaciones y destacó cuáles corren mayor riesgo de cierre de aquí a 2035.

Se espera que los márgenes del refino se mantengan sólidos a corto plazo. El lema «la marea sube todos los barcos» significa que los analistas de Wood Mackenzie esperan una racionalización limitada a medida que los márgenes mejoren en la década de 2030. La presión aumentará en la próxima década, cuando la demanda de petróleo alcance su punto máximo, probablemente a principios de la década de 2030, y los márgenes empiecen a caer.

“Europa, en particular, está experimentando una notable caída de la demanda, impulsada por el cambio hacia los vehículos eléctricos. Las refinerías europeas también sufren costes de explotación más elevados por los costes de sus emisiones de carbono. Esta combinación está dificultando cada vez más la viabilidad económica de algunas refinerías”, dice Alan Gelder, vicepresidente senior de Refino, Productos Químicos y Mercados Petrolíferos de Wood Mackenzie.

Las refinerías autónomas (las que no integran productos petroquímicos) constituyen la mayoría de los activos en riesgo. Muchas de ellas carecen de la capacidad de adaptarse a las cambiantes condiciones del mercado o de generar valor añadido a partir de los productos químicos. Incluso algunas refinerías complejas y de conversión profunda están en riesgo, especialmente por los impuestos sobre el carbono.

“Nuestras previsiones de margen de caja neto (NCM) muestran que 101 de las 420 refinerías mundiales corren riesgo de cierre. Estas instalaciones representan alrededor de 18,4 millones de barriles al día (b/d) de capacidad, es decir, el 21% de la capacidad mundial actual”, añade Gelder.

Integración petroquímica

Las refinerías integradas en unidades petroquímicas suelen funcionar mejor, generando mayores beneficios a medida que crece la demanda de plásticos y otros productos químicos. Pero eso no las hace inmunes al riesgo.

“De las 101 refinerías señaladas como de riesgo, sólo 29 están integradas en unidades petroquímicas. Sin embargo, sólo 13 de ellas incluyen crackers de vapor, que también se enfrentan a riesgos de cierre en algunos mercados. El cierre de un craqueador al vapor elimina el valor añadido de los productos petroquímicos y la refinería pierde una salida crítica para las materias primas petroquímicas, lo que aumenta la vulnerabilidad de todo el emplazamiento. Los centros que dependen en gran medida de los márgenes del craqueador de vapor están especialmente expuestos”, explica Gelder.

Modelos de propiedad

La propiedad de una refinería también influye en sus perspectivas a largo plazo. Las que son propiedad de compañías petroleras nacionales (NOC), empresas conjuntas (JV) o independientes constituyen la mayoría de los emplazamientos preseleccionados; sin embargo, las NOC suelen considerarse menos propensas a cerrar emplazamientos, incluso si los márgenes son escasos, ya que a menudo cuentan con respaldo gubernamental.

En cambio, según Gerlder, las compañías petroleras internacionales (CPI) son más proclives a cerrar o vender refinerías poco rentables, antiguas o marginales a operadores independientes. Las IOC han reestructurado sus carteras centrándose en instalaciones muy competitivas tanto en términos de ingresos como de emisiones.

Costes del carbono y descarbonización

La descarbonización se ha convertido en un factor decisivo para determinar la viabilidad a largo plazo de las refinerías, sobre todo en el caso de los emplazamientos complejos y de profunda reconversión en regiones con elevados impuestos previstos sobre el carbono. Las refinerías sin inversiones comprometidas en tecnologías bajas en carbono, como la captura de carbono, la mejora de la eficiencia energética o los combustibles alternativos, están especialmente expuestas.

Las que se encuentran en regiones con precios del carbono establecidos o en aumento, como la UE, el Reino Unido y Canadá, son las más presionadas. Para 2035, se prevé que los precios del carbono en estas regiones alcancen niveles hasta tres veces superiores a la media mundial, lo que afectará a los márgenes y aumentará la necesidad de inversiones estratégicas en descarbonización para que los activos sobrevivan.

Panorama regional

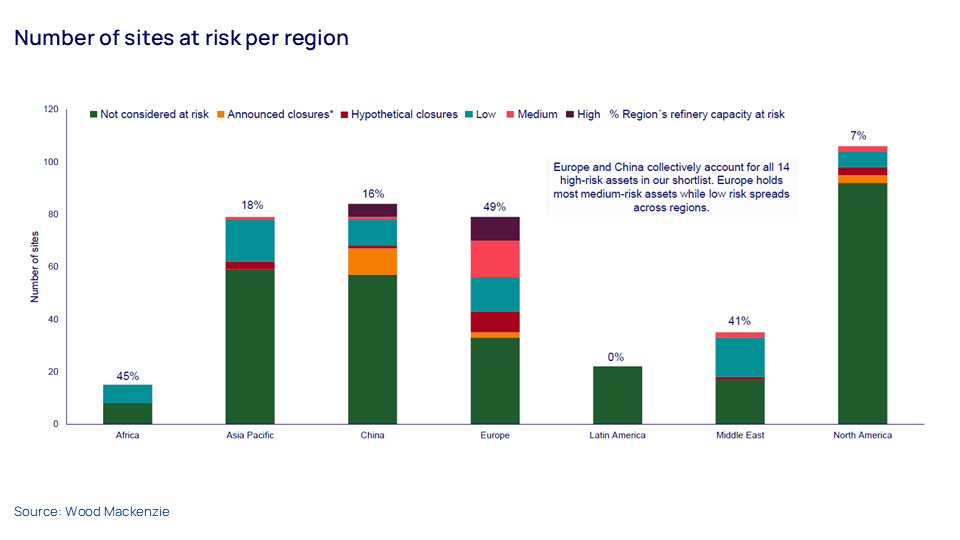

Los riesgos de cierre de refinerías varían mucho de una región a otra: “Europa y Oriente Medio representan conjuntamente más de la mitad de la capacidad mundial identificada como en riesgo para 2035”, destaca Gelder. Europa y China albergan por sí solas la mayoría de los emplazamientos de alto riesgo, de los cuales el 60% se encuentra en Europa. Mientras que 5,1 millones de b/d de la capacidad europea se clasifica como de riesgo medio o bajo, más de la mitad entra en la categoría de riesgo medio.

Por el contrario, Asia-Pacífico y China representan aproximadamente el 30% de la capacidad mundial de bajo riesgo, repartida en 28 centros. Estas refinerías son predominantemente instalaciones complejas o de conversión profunda, con un número significativo integrado con operaciones petroquímicas, lo que ofrece una ventaja de margen.

África y Oriente Medio suman 4,7 millones de b/d de los 16,2 millones de b/d de capacidad considerada de riesgo bajo o medio en 24 emplazamientos. Todos los emplazamientos africanos preseleccionados se consideran de bajo riesgo, pero representan casi la mitad de la capacidad total de refino de África en la actualidad.

En Norteamérica, 1,5 millones de b/d de capacidad en ocho emplazamientos de EEUU, Canadá y México se consideran de riesgo medio o bajo, y todas las refinerías carecen de las ventajas de la integración petroquímica.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios