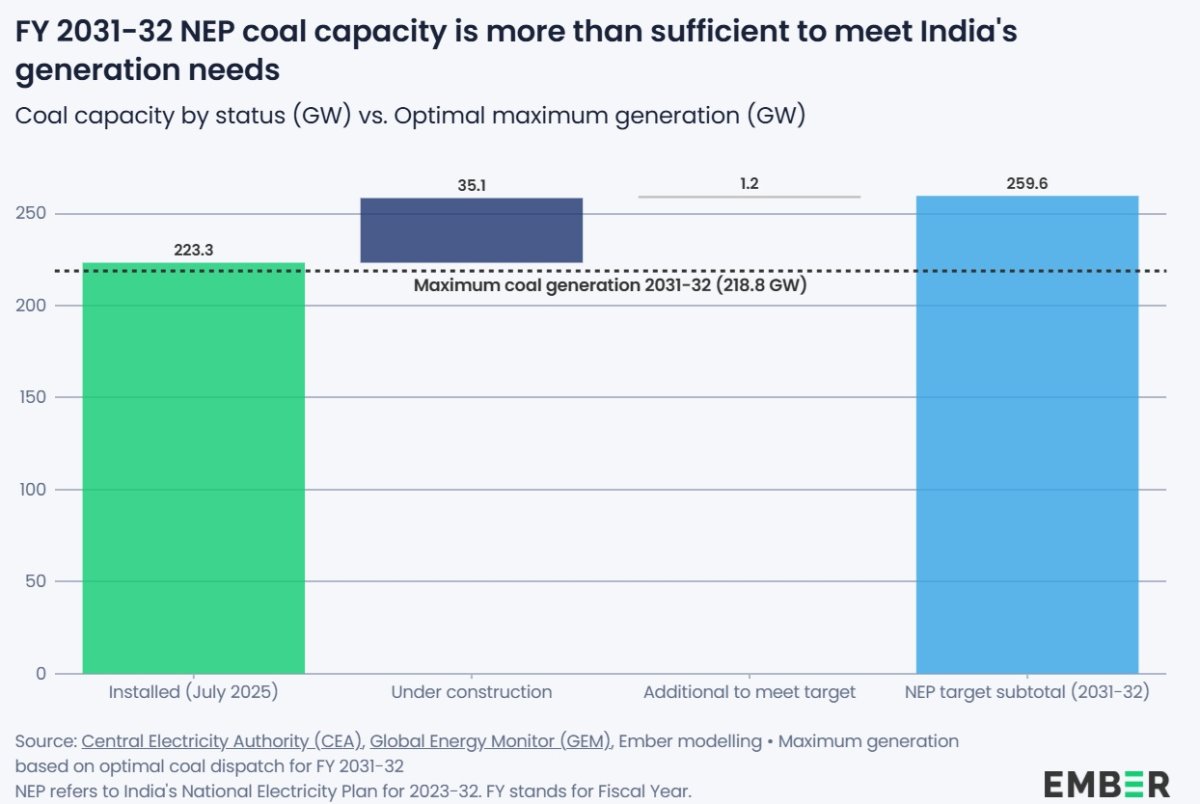

La India no necesita añadir más capacidad de generación a carbón de la que ya establecen los objetivos del Plan Nacional de Electricidad (NEP) 2032, ni para garantizar la confiabilidad ni para cubrir los picos de demanda, según un nuevo informe del centro de investigación energética Ember.

La conclusión se basa en el supuesto de que la India cumpla sus metas de expansión de capacidad solar, eólica y de almacenamiento establecidas en el NEP 2032.

El análisis de Ember, basado en un modelo de operación de costo mínimo, muestra que para el año fiscal (AF) 2031-32, si la India alcanza sus objetivos de energía renovable y almacenamiento, el 10% de las nuevas unidades de carbón añadidas desde el AF 2024-25 quedarán completamente sin uso para 2031-32, mientras que casi el 25% del parque estará severamente subutilizado.

Más cara

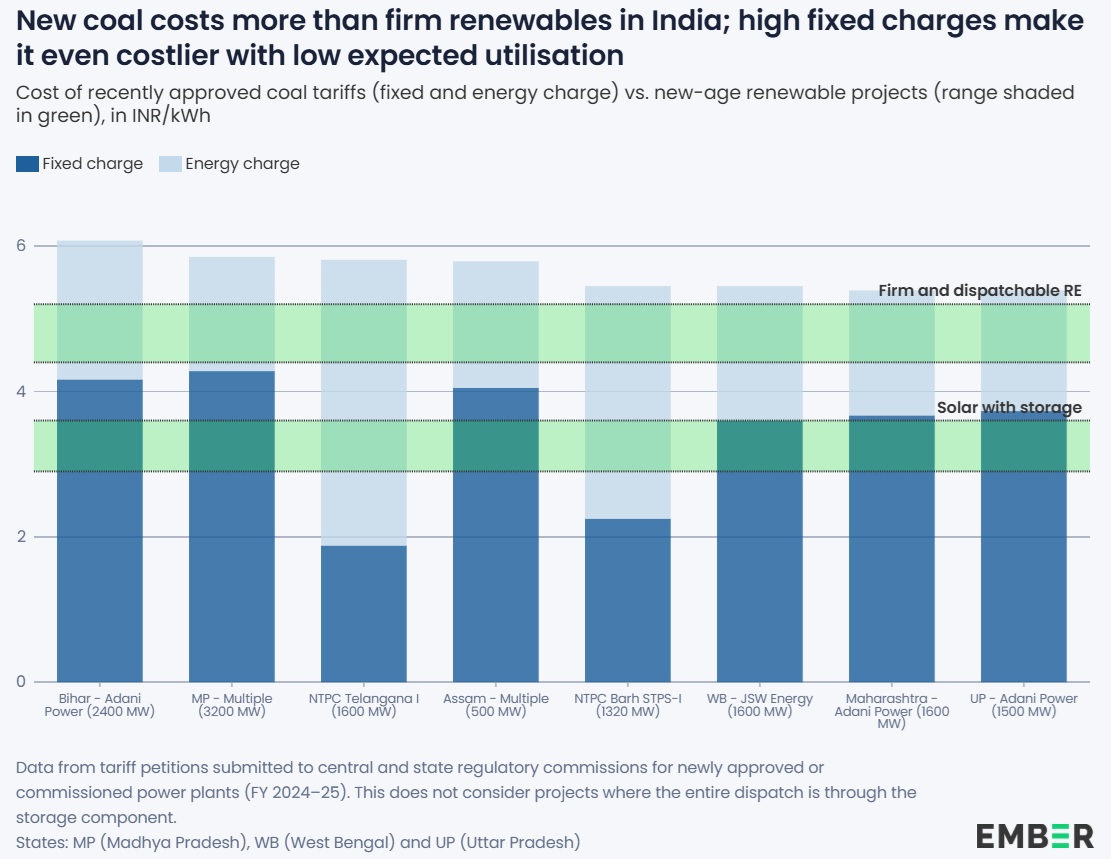

En última instancia, la electricidad generada a partir de carbón será un 25% más cara en el AF 2031-32 que en el AF 2024-25, debido a la caída en las tasas de utilización, lo que incrementará los costos fijos y los gastos asociados con ineficiencias de operación a carga parcial, mayor consumo auxiliar y necesidades de modernización.

“El sistema eléctrico de la India está entrando en una nueva fase de transición. A medida que las energías renovables ganan una mayor participación en la matriz de generación del país y el almacenamiento se vuelve más económico, el papel del carbón disminuye. Construir más plantas de carbón más allá de las ya planificadas no es ni necesario ni rentable para el país”, afirma el autor del informe, Neshwin Rodrigues, analista senior de Energía – Asia en Ember.

Las opciones de energía renovable firme y despachable (FDRE) —es decir, energía renovable combinada con almacenamiento en baterías— están siendo cada vez más competitivas, con tarifas entre 4.3 y 5.8 INR/kilovatio-hora (kWh) (49–67 USD/MWh) y una capacidad demostrada para cumplir con las obligaciones de disponibilidad y desempeño. Como resultado, la India puede alcanzar confiabilidad y flexibilidad sin recurrir a nuevas construcciones de plantas de carbón.

Esto se debe en parte al éxito de las subastas a gran escala, la caída de precios y las mejoras en la tecnología de baterías.

Destacando las dinámicas de cambio rápido de las baterías a escala de red y su importancia para el futuro sistema eléctrico de la India —más autosuficiente y resiliente—, el analista jefe de Ember, Dave Jones, afirma que su vida útil se extiende por décadas y que las baterías más recientes de sodio-ion no utilizan minerales críticos.

Energizar el país con producción local

“Actualmente, las subastas en la India ya incluyen más horas de almacenamiento en batería, y finalmente las baterías trabajarán junto con la energía solar para ofrecer electricidad 24/365. No hay razón por la que la India no pueda replicar su éxito en la fabricación solar para volverse autosuficiente también en la fabricación de baterías, energizando así al país con energía solar y baterías producidas localmente”, señala Jones.

Ya, la electricidad basada en carbón se ha vuelto prohibitivamente cara, con tarifas recientemente descubiertas por encima de 6 INR/kWh (68 USD/MWh) en Bihar y alrededor de 5.85 INR/kWh (66 USD/MWh) en Madhya Pradesh, a pesar de que ambos estados están ubicados cerca de las regiones productoras de carbón. Gran parte de este aumento se debe a costos fijos muy altos, que a menudo superan los 4 INR/kWh (45 USD/MWh).

Los menores PLF (factores de carga de planta) esperados para el AF 2031-32 pueden disparar aún más estas tarifas. Por ejemplo, un costo de 6 INR/kWh (69 USD/MWh) puede elevarse efectivamente hasta 7.25 INR/kWh (83 USD/MWh) para una empresa distribuidora de electricidad (DISCOM) al ajustarse según los niveles de utilización reflejados en el modelo de Ember. Los altos costos fijos agravan aún más el problema, generando activos energéticos varados que rara vez se despachan, pero siguen generando obligaciones financieras.

El informe recomienda acelerar el despliegue del almacenamiento, modernizar ciertas plantas térmicas para una mayor flexibilidad y fortalecer los marcos de despacho y reserva para apoyar la integración de energías renovables al menor costo posible.

El estudio concluye que las tasas de utilización o factores de carga de las plantas de carbón en la India caerán del 69% en el AF 2024-25 al 55% en el AF 2031-32, ya que el carbón pasará de ser una fuente de carga base a un recurso flexible de equilibrio. Además, se requerirá que la flota de carbón varíe rutinariamente entre 70 y 80 gigavatios (GW) entre la mañana y el mediodía, operando apenas por encima de su mínimo técnico. Los menores PLF y mayores requisitos de flexibilidad aumentarán tanto los costos fijos como los operativos por unidad de capacidad bajo los acuerdos de compra de energía (PPA).

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios