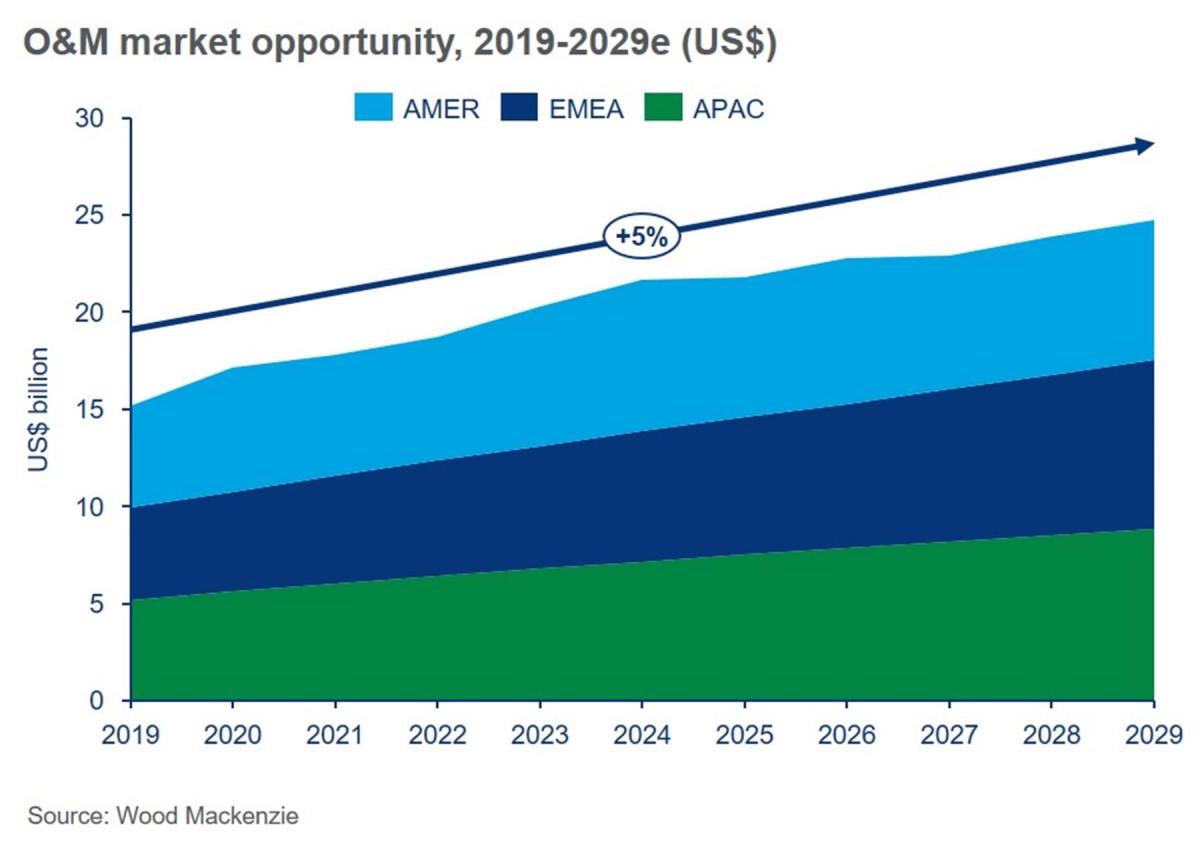

Con la incorporación de 148.000 nuevas turbinas, Wood Mackenzie prevé que la capacidad operativa mundial de la energía eólica terrestre supere el teravatio antes del final de la década. El gasto anual en O&M alcanzará los 25.000 millones de dólares, pero no todo el mundo se beneficiará.

Daniel Liu, analista principal de energía y renovables de Wood Mackenzie, da las claves sobre dónde se concentrará ese gasto y como variará el mercado de O&M de eólica terrestre en esta década. En su opinión, estas son las seis claves que definirán el mercado en esta decáda:

1) El gasto en O&M por MW variará considerablemente según el mercado

El gasto medio en operación y mantenimiento por megavatio (MW) en los 11 principales mercados eólicos terrestres oscila entre los 14.000 dólares en la India y los 39.000 dólares en Estados Unidos. Esta enorme variación en el gasto de O&M por MW se debe a factores que incluyen tecnología, prácticas operativas y estrategia, así como a las condiciones del mercado laboral local.

Los mercados líderes verán disminuciones generales en el gasto por MW durante la década, pero varios mercados, incluidos China y Brasil, experimentarán aumentos con el tiempo.

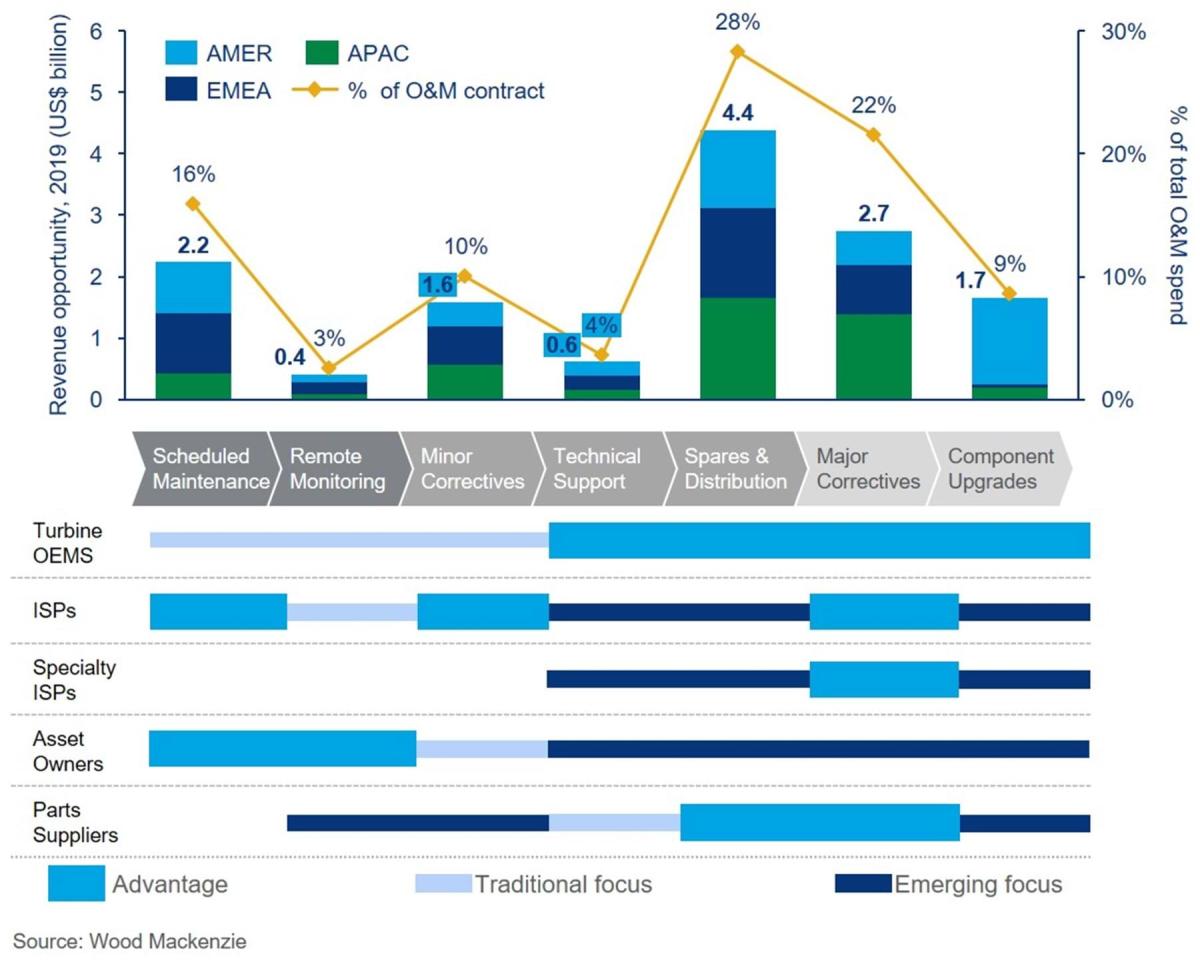

2) Los parques envejecidos impulsarán un crecimiento significativo en el mercado de correctivos

Las plataformas de turbinas de mayor calificación y las actividades de repotenciación ayudarán a reducir los gastos de operación y mantenimiento por MW en todo el parque eólico. Sin embargo, los propietarios de activos con parques envejecidos están entrando en un período desafiante en el que, a pesar de los esfuerzos por reducir los gastos operativos, los fallos de los equipos relacionados con la antigüedad aumentarán con el tiempo y también los costos. La correspondiente oportunidad de mercado de correctivos, que incluye tanto piezas de repuesto como trabajos de reparación, aumentará a casi 17.000 millones de dólares para 2029.

3) La actividad de arreglos de palas y motores crecerá para representar el 20% de los gastos globales de operación y mantenimiento.

Una parte importante del mercado de correctivos se dedica a la reparación y modernización de cuchillas. Como parte de la actividad general de O&M, la actividad correctiva relacionada con palas y rotores crecerá a 5.200 millones durante la década, equivalente al 20% de los gastos globales de O&M. Este crecimiento se verá impulsado en gran medida por el aumento de los costos laborales para las reparaciones, así como por la necesidad de reemplazar equipos viejos en muchos mercados líderes.

4) Los arreglos de servicios flexibles se convertirán en la norma

Con las estrategias operativas que continúan evolucionando en la energía eólica terrestre, los acuerdos de servicios flexibles se están volviendo frecuentes. Muchos propietarios de activos líderes, como las compañías eléctricas, grandes productores de energía independientes y propietarios de activos de infraestructura, están adoptando esta estrategia operativa.

Permitir a los propietarios de activos una mayor flexibilidad en la gestión de los gastos y los flujos de efectivo de un año a otro, sin embargo, la compensación es tener que asumir el riesgo operativo del fallo de un componente importante.

5) Los servicios transaccionales tendrán un valor de 5.000 millones de dólares para 2029

El crecimiento de los alcances de los contratos flexibles creará la necesidad de subcontratar servicios transaccionales, para lo cual el gasto del mercado aumentará a 5.000 millones para 2029. Como resultado, surgirán nuevas oportunidades tanto para los proveedores de servicios independientes como para los fabricantes de equipos originales (OEM) para concentrarse sobre detalles individuales del servicio de O&M.

6) Los OEM perderán participación de mercado en O&M con el tiempo

La segmentación actual de la participación de mercado sigue estando dominada por los OEM, que retuvieron el 65% de la participación de mercado en capacidad operativa en 2019. Sin embargo, se espera que esa participación disminuya a medida que los propietarios de activos experimentados adopten cada vez más un enfoque de estrategia operativa más práctica.

Según Liu, las demandas de flexibilidad operativa significan que el mercado está abierto a nuevas formas de paquetes de servicios diseñados para satisfacer las necesidades del apetito por el riesgo operativo del propietario de los activos. Esperamos ver a más empresas ingresar al mercado de reparación de correctivos altamente rentable, incluidas aquellas que se enfocan en brindar paquetes de servicios de subcomponentes de extremo a extremo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios