Según un nuevo informe de la firma de investigación Interact Analysis, las instalaciones globales de sistemas de almacenamiento de energía en baterías (BESS) alcanzaron los 38,8 GW en 2023, un récord en comparación con los 18,5 GW de 2022. La caída de los costes de los sistemas BESS y las políticas gubernamentales están impulsando las tasas de instalación.

Front-of-the-meter (FTM) es el tipo de aplicación dominante, representando el 72% del total de instalaciones globales en 2022 y aumentando al 76% en 2023. Asia-Pacífico (APAC) es, con diferencia, la mayor región para las instalaciones de BESS, y se espera que las tasas en APAC aumenten más rápido que en cualquier otra región, con una CAGR del 26% entre 2022 y 2030.

El mercado ha visto un aumento en las instalaciones de BESS en China, con una tasa de instalación global en APAC que alcanzará los 20,9 GW en 2023. Interact Analysis estima que hubo 11,1 GW de instalaciones en América en 2023, el doble que en 2022. En 2023, las Américas representaron aproximadamente el 29% de todas las instalaciones, lo que lo convierte en el segundo mercado regional más grande para las instalaciones de BESS.

EMEA está por detrás en términos de instalaciones de BESS en comparación con EEUU y APAC. Pero los elevados precios de la electricidad y el crecimiento del sector de las energías renovables están impulsando la demanda de BESS en la región. Para 2030, la región contará con 15,1 GW de nuevas instalaciones, lo que representa una tasa de crecimiento anual del 16% entre 2022 y 2030.

Según un nuevo informe de la firma de investigación Interact Analysis, las instalaciones globales de sistemas de almacenamiento de energía en baterías (BESS) alcanzaron los 38,8 GW en 2023, un récord en comparación con los 18,5 GW de 2022. La caída de los costes de los sistemas BESS y las políticas gubernamentales están impulsando las tasas de instalación.

Front-of-the-meter (FTM) es el tipo de aplicación dominante, representando el 72% del total de instalaciones globales en 2022 y aumentando al 76% en 2023. Asia-Pacífico (APAC) es, con diferencia, la mayor región para las instalaciones de BESS, y se espera que las tasas en APAC aumenten más rápido que en cualquier otra región, con una CAGR del 26% entre 2022 y 2030.

El mercado ha visto un aumento en las instalaciones de BESS en China, con una tasa de instalación global en APAC que alcanzará los 20,9 GW en 2023. Interact Analysis estima que hubo 11,1 GW de instalaciones en América en 2023, el doble que en 2022. En 2023, las Américas representaron aproximadamente el 29% de todas las instalaciones, lo que lo convierte en el segundo mercado regional más grande para las instalaciones de BESS.

EMEA está por detrás en términos de instalaciones de BESS en comparación con EEUU y APAC. Pero los elevados precios de la electricidad y el crecimiento del sector de las energías renovables están impulsando la demanda de BESS en la región. Para 2030, la región contará con 15,1 GW de nuevas instalaciones, lo que representa una tasa de crecimiento anual del 16% entre 2022 y 2030.

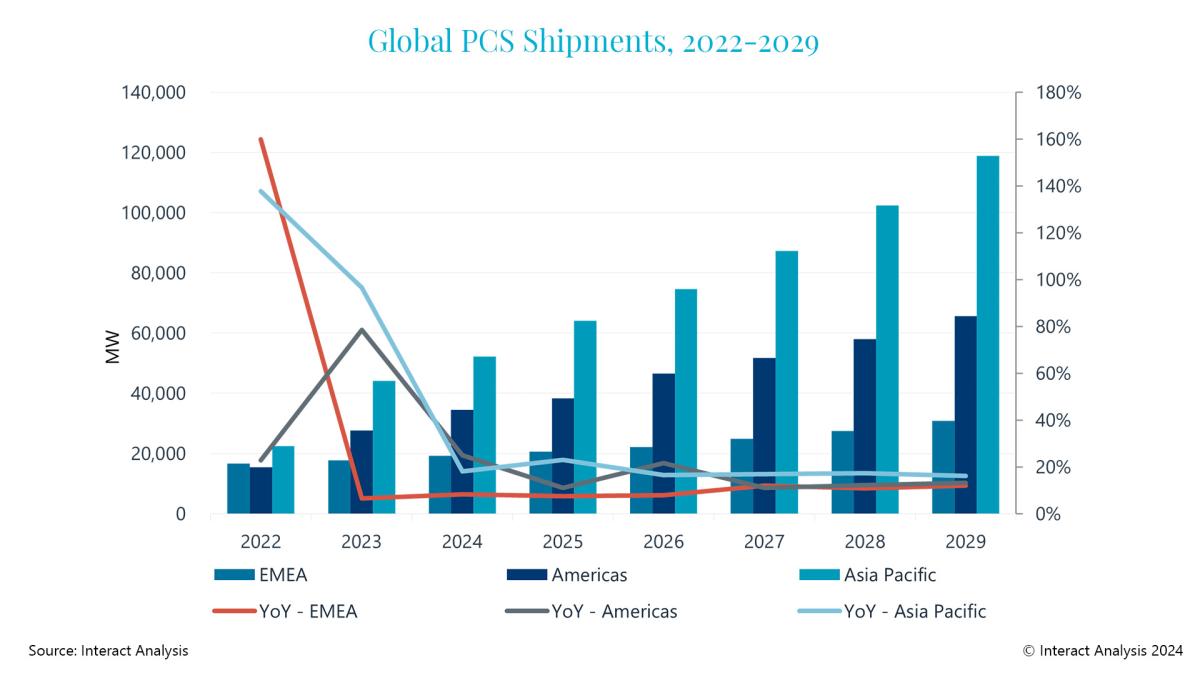

Los envíos de PCS, a remolque de la demanda de BESS

Los envíos de sistemas de conversión de energía (PCS por sus siglas en inglés)) también alcanzaron un nuevo máximo de 89 GW en 2023 en comparación con 55 GW en 2022. El valor del mercado mundial de PCS fue de 7.300 millones de dólares en 2022, y se espera que haya aumentado a 8.200 millones de dólares en 2023, lo que supone una tasa de crecimiento del 12%. Este crecimiento se debe principalmente al aumento de la demanda de BESS.

Argos

26/01/2024