El mercado australiano sigue siendo uno de los principales destinos para los inversores globales, con un volumen récord de operaciones de fusiones y adquisiciones (M&A) de upstream y GNL en 2023, a pesar de que los últimos 12 meses han sido los de mayor inestabilidad jurídica y fiscal en Australia en más de una década, según Wood Mackenzie.

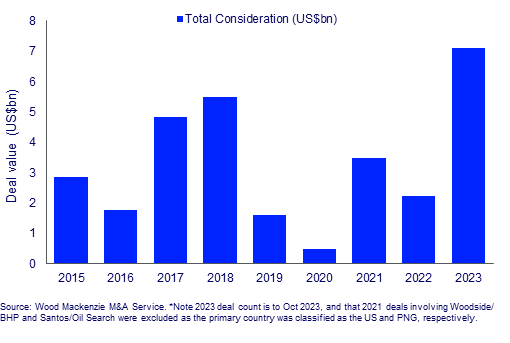

Angus Rodger, vicepresidente de SME Upstream APAC y Oriente Medio, ha declarado: "Hasta octubre de este año, hemos visto más de 7.000 millones de dólares gastados en transacciones de Upstream. Resulta especialmente interesante que un voto de confianza tan fuerte en el sector upstream se produzca en un contexto en el que el panorama legal, normativo y fiscal es el más inestable que se ha visto en Australia desde hace más de una década".

**Fusiones y adquisiciones en el sector upstream/GNL en Australia, por año/cantidad anunciada. **

Fusiones y adquisiciones recientes en Australia ****

Entre las últimas operaciones de fusión y adquisición en Australia destacan la compra de Origin Energy por parte de EIG y Brookfield, la guerra de ofertas en Perth por Warrego Energy, ganada por el gigante minero Hancock Energy, y la compra de una participación en Dorado por parte de la taiwanesa CPC. BP también adquirió la participación de Shell en la explotación de Browse.

Según Rodger, "la mayoría de las operaciones australianas se centran en el GNL y el gas nacional, como la de EIG/MidOcean Energy en APLNG, la posterior adquisición por ConocoPhillips de una participación adicional en el proyecto y la posterior adquisición por Saudi Aramco de una participación en MidOcean. Es interesante observar que Aramco dio su primer paso para convertirse en un actor mundial del GNL en una operación centrada en Australia".

A pesar de las recientes críticas de Tokio sobre el deterioro del clima inversor en Australia, las empresas japonesas cerraron dos operaciones consecutivas en agosto. LNG Japan (una empresa conjunta formada al 50% por Sojitz y Sumitomo) adquirió una participación del 10% en el proyecto de gas Scarborough de Woodside, y TotalEnergies y la japonesa INPEX adquirieron la participación de PTTEP en los yacimientos de Cash/Maple, lo que indica la continuidad de la inversión en activos de GNL de alta calidad y el compromiso con el país.

"A pesar de un entorno de riesgo más volátil, Australia sigue atrayendo inversiones por varias razones fundamentales", afirma Angus. "En primer lugar, podemos ver que las empresas se están centrando en fortalecer sus carteras de GNL, lo que demuestra la confianza en que los activos de GNL de clase mundial de Australia seguirán desempeñando un papel clave en la transición energética en las próximas décadas. En segundo lugar, las tensas condiciones de los mercados nacionales de gas también crean oportunidades, como en el punto caliente de la cuenca de Perth. Por último, cabe señalar que las empresas no están vendiendo bajo coacción actual o percibida en el futuro: en las operaciones con contraprestación anunciada, el precio de los activos se sitúa en niveles equivalentes o superiores a la media mundial del upstream".

Las operaciones realizadas en 2023 han supuesto la entrada de nuevos operadores en el sector australiano de exploración y producción, y el fortalecimiento de las posiciones de los operadores existentes, como TotalEnergies, ConocoPhillips e INPEX. En nuestras conversaciones con compradores y banqueros, se ha transmitido un mensaje constante: aunque Australia puede ser ligeramente menos atractiva de lo que solía ser, sigue siendo mucho menos arriesgada que la mayoría de los demás países en su radar.

El aumento de las fusiones y adquisiciones en Australia también se produce en un momento en que el mercado mundial en general se está recuperando. Las grandes petroleras, las CPN y los operadores del norte de Asia han sido compradores más activos en 2023 que en años anteriores. Esto se debe en parte a la invasión de Ucrania, que subrayó la importancia de la seguridad energética y la necesidad de desarrollar el suministro de petróleo y gas durante muchos años.

Panorama previsto de acuerdos y retos potenciales ****

De cara al futuro, Wood Mackenzie prevé más operaciones. Es probable que los operadores busquen la venta de activos clave, como Scarborough, Crux, Narrabri y Dorado. Además, es probable que se pongan a la venta activos no estratégicos y maduros situados frente a las costas de Australia Occidental. También se espera que continúen las fusiones y adquisiciones en la cuenca de Perth.

"Creemos que el mercado de activos seguirá activo, pero principalmente para activos más grandes, de mayor calidad y menor riesgo, sobre todo en gas y GNL. El mercado de yacimientos maduros parece menos competitivo a medida que se endurece la normativa sobre desmantelamiento", afirma Rodger.

Tampoco pueden ignorarse los riesgos políticos, jurídicos y fiscales de fondo. La probabilidad de una mayor intervención gubernamental en los mercados nacionales de gas y de nuevos retrasos en la obtención de autorizaciones medioambientales es alta. Si la volatilidad normativa sigue aumentando, es inevitable que el mercado de fusiones y adquisiciones se vea afectado.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios