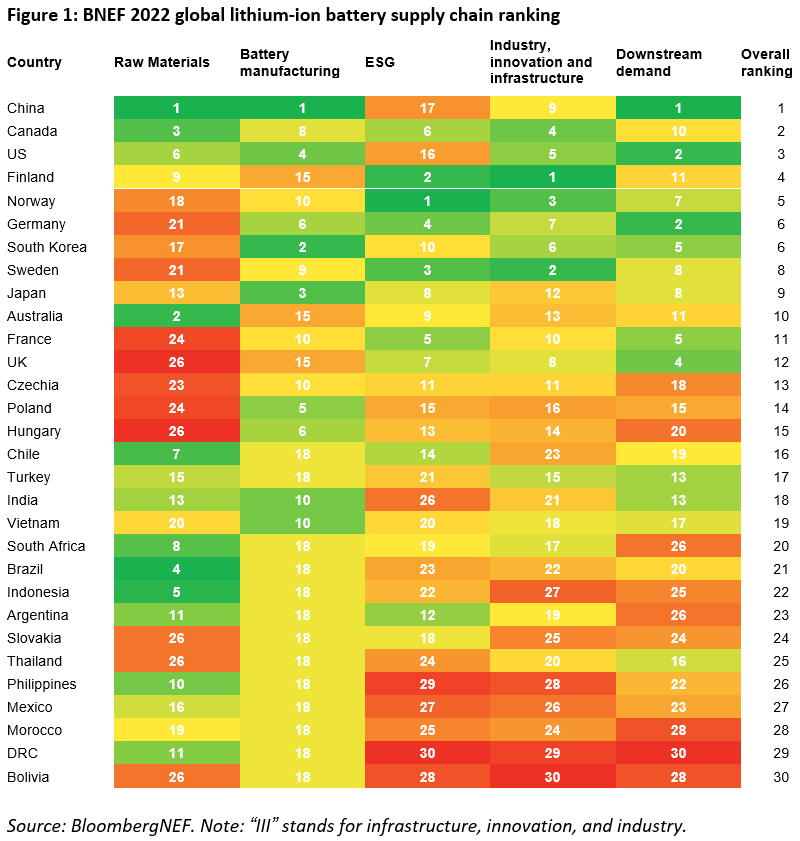

China continúa dominando la clasificación mundial de la cadena de suministro de baterías de iones de litio de BloombergNEF (BNEF), por tercera vez consecutiva, tanto para 2022 como para su proyección para 2027, gracias al continuo apoyo a la demanda de vehículos eléctricos. e inversiones en materias primas.

Actualmente, China alberga el 75 % de toda la capacidad de fabricación de celdas de batería y el 90 % de la producción de ánodos y electrolitos. El aumento de los precios del litio también ha llevado a mayores inversiones en instalaciones de refinería de carbonato e hidróxido en el país, lo que lo convierte en el principal refinador de metales para baterías a nivel mundial. A pesar de este crecimiento, otros países están aplicando políticas para generar demanda de baterías y asegurar las materias primas necesarias para respaldar su transición a los vehículos eléctricos.

Publicado en BNEF Summit Bali , el ranking ve a Canadá subir al segundo lugar este año, lo que refleja sus grandes recursos de materias primas y actividad minera, así como su buen posicionamiento en factores ambientales, sociales y de gobernanza (ESG) e infraestructura, innovación y la industria. La falta de una capacidad significativa de fabricación de celdas y componentes significa que la mayor parte del valor de estos recursos se realiza fuera del país, aunque los anuncios recientes de empresas como BASF, General Motors y Posco muestran un aumento en las inversiones en baterías.

Allan Ray Restauro, analista de metales y minería de BNEF y autor principal del informe, dijo: “Este año, los cambios en las clasificaciones generales se debieron principalmente al mayor acceso a varias materias primas clave y capacidades de fabricación a nivel nacional. Los países que no son necesariamente los mayores productores o fabricantes, pero que tienen una presencia significativa en varias áreas en la extracción de metales y minerales para baterías, así como en la fabricación, obtuvieron mejores resultados que los países que sobresalen principalmente en un solo producto básico o componente. El éxito en la cadena de suministro de baterías está determinado cada vez más por más de una categoría o métrica. Una base sólida sobre la riqueza de recursos realizada a nivel nacional, reforzada por una producción responsable y ética, es el tema principal de las clasificaciones de este año, ya que los países y la industria se esfuerzan por lograr una cadena de suministro sostenible”.

EEUU cae

Estados Unidos cayó al tercer lugar en la clasificación a pesar del fuerte crecimiento en la demanda de baterías debido a la Ley de Reducción de la Inflación. EE. UU. se ubicó entre los 10 primeros en todas las categorías excepto en ESG, donde ocupó el puesto 16. La fuerte demanda de baterías para almacenamiento estacionario y la rápida aceleración de las ventas de vehículos de pasajeros (aumentando del 5 % en 2022 al 34 % en 2027) aseguran que se ubique en un lugar destacado en la clasificación. A pesar de que EE. UU. registró la mayor mejora entre todos los países en materias primas para 2022, seguirá dependiendo de las importaciones de materias primas para baterías, especialmente de sus socios de libre comercio, como Australia.

Yayoi Sekine, jefe de almacenamiento de energía de BNEF, dijo: “La Ley de Reducción de la Inflación es una gran ventaja para la demanda de baterías en los EE. UU. pero, lo que es más importante, cambiará el panorama de la oferta en los próximos años. La ley es lo más parecido a una política industrial para las baterías que ha tenido EE. UU. y hace que esta sea la década más emocionante hasta ahora para la industria de baterías estadounidense. Las empresas buscan maximizar los incentivos para la producción de celdas, módulos y materiales de batería y cumplir con los requisitos de crédito para vehículos eléctricos, lo que traerá más capacidad al país y sus aliados”.

Europa, a remolque

La mayoría de los países europeos declinaron en su desempeño general este año, siendo Finlandia y Chequia las únicas excepciones. Finlandia ocupó el puesto más alto en Europa y ocupó el cuarto lugar en la clasificación general. La creciente cadena de suministro de metales para baterías del país, la red relativamente limpia y la infraestructura de calidad lo posicionan favorablemente entre los principales países de baterías de iones de litio.

La falta de materias primas nacionales de Alemania y Suecia provocó una caída en su clasificación en 2022. A pesar de los bajos puntajes de materias primas del continente, su fabricación de baterías está creciendo. Alemania y Hungría aumentarán su capacidad de fabricación de baterías para igualar a Polonia, a medida que las plantas de celdas y componentes entren en funcionamiento en los próximos años.

Ellie Gomes-Callus, analista de metales y minería de BNEF, dijo: “Muchos países europeos están capitalizando con éxito el potencial de su cadena de suministro, pero la tendencia de declive en la región este año indica que el crecimiento en Europa está comenzando a ser superado por América del Norte y Asia. Los países europeos como Chequia, Hungría y Polonia continúan teniendo ventajas en su capacidad para proporcionar cadenas de suministro más limpias y sostenibles. Esto reforzará sus ambiciones de crecimiento y promoverá su caso como destinos preferidos para inversiones en la fabricación de baterías”.

China, Corea del Sur y Japón fueron los tres países principales en todas las métricas de fabricación de baterías. Históricamente han tenido las bases de fabricación más establecidas, con políticas industriales de apoyo. La capacidad de producción de células de EE. UU. superó a Japón en 2014 y a Corea del Sur en 2016. La mayoría de las instalaciones operativas de fabricación de células de varios gigavatios-hora en el mundo son propiedad de una empresa china, japonesa o coreana (Nevada Gigafactory de Tesla fue desarrollada conjuntamente con Panasonic). En 2022, Corea del Sur y Japón anunciaron expansiones nacionales y extranjeras de la capacidad de producción de células, así como estrategias de cadena de suministro para asegurar materiales clave.

Latam

En las clasificaciones de BNEF de 2027, los países de América del Sur registran los mayores descensos, en particular Brasil y Bolivia. Brasil sigue siendo un fuerte competidor dada la fortaleza de sus materias primas, pero cayó al puesto 21 en la clasificación de 2022 debido al bajo desempeño en ESG. Bolivia estuvo al final de la clasificación este año. Solo tuvo un buen desempeño en 2021 en materias primas debido a sus enormes reservas de litio.

La mayoría de los países ricos en recursos tienen una clasificación baja en la puntuación general, ya que generalmente carecen de capacidad de fabricación de baterías internas y demanda de vehículos eléctricos. Países como Indonesia, Chile, Sudáfrica y la República Democrática del Congo están buscando revertir esta tendencia utilizando la competitividad de sus materias primas como una ventaja para atraer inversiones a lo largo de la cadena de suministro. Los incentivos políticos para impulsar la adopción de vehículos eléctricos, el suministro de energía limpia y la infraestructura industrial ayudarán a estos países ricos en recursos a atraer la inversión necesaria para construir cadenas de suministro de baterías de iones de litio nacionales.

En el informe, BNEF clasifica a 30 países líderes en la cadena de suministro de baterías de iones de litio según 45 métricas en cinco temas clave: disponibilidad y suministro de materias primas clave; fabricación de celdas y componentes de baterías; demanda local de vehículos eléctricos y almacenamiento de energía; infraestructura, innovación e industria, así como consideraciones ESG. El informe incluye una clasificación actual para 2022, así como una prospectiva para 2027.

Francisco Rodríguez Creel

14/11/2022