Las nuevas incorporaciones de capacidad eólica mundial alcanzaron un máximo histórico de 169 gigavatios en 2025, marcando el tercer año consecutivo de instalaciones récord, según el informe anual Global Wind Turbine Market Shares 2025 de BloombergNEF, que clasifica a los principales proveedores de turbinas eólicas del mundo.

Los desarrolladores de proyectos pusieron en funcionamiento 169 gigavatios (GW) de turbinas eólicas el año pasado, un 38% más que en 2024. De ese total, 161 GW (95%) correspondieron a proyectos terrestres (onshore), mientras que 8 GW se instalaron en el mar (offshore).

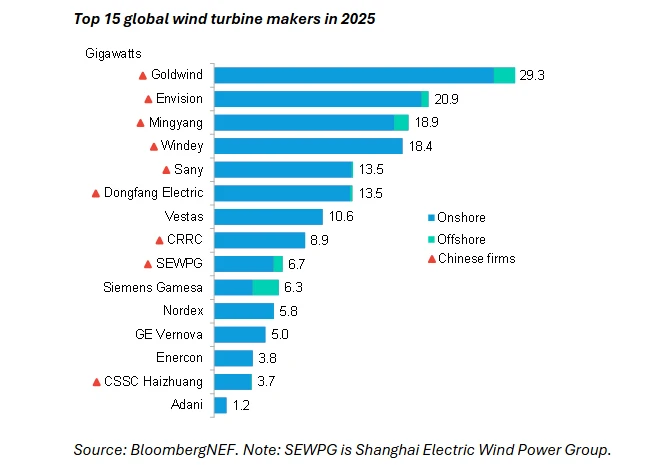

El auge del sector eólico terrestre en China continental impulsó la mayor parte del crecimiento en 2025, convirtiéndose en el primer mercado en añadir más de 100 GW en un solo año. Como resultado, los fabricantes chinos ocuparon por primera vez los seis primeros puestos del ranking de cuota de mercado de BNEF y ocho entre los diez primeros.

Goldwind mantuvo su posición como principal proveedor mundial de turbinas eólicas, con 29,3 GW instalados en 2025. Envision se mantuvo en segundo lugar con 20,9 GW, casi una cuarta parte fuera de China continental. Mingyang y Windey ocuparon los siguientes puestos, mientras que Sany y Dongfang Electric completaron el top seis con alrededor de 13,5 GW cada una.

“Gracias a un apoyo político estable a largo plazo, las instalaciones eólicas en la última década se han concentrado cada vez más en China continental”, afirmó Cristian Dinca, analista eólico de BloombergNEF y autor principal del informe. “Los fabricantes chinos encabezan constantemente las clasificaciones mundiales. Se beneficiaron especialmente en 2025, ya que empresas y provincias se apresuraron a poner en marcha proyectos antes de las reformas del mercado eléctrico y para cumplir los objetivos del Plan Quinquenal”.

Los fabricantes chinos de turbinas siguen dependiendo en gran medida de su mercado doméstico: el 93% de toda la capacidad añadida por estas empresas en 2025 se instaló dentro de China. Sin embargo, esto supone una caída notable respecto al 99% en 2024, lo que indica que el impulso exportador empieza a dar resultados. Envision y Goldwind lideraron la capacidad instalada fuera de su país.

“Este momento marca la aparición de los fabricantes chinos como verdaderos actores globales, ya que su capacidad instalada en el extranjero se ha multiplicado por ocho en el último año”, señaló Oliver Metcalfe, responsable de investigación eólica en BloombergNEF. “Ante los márgenes extremadamente reducidos en su mercado doméstico, los proveedores chinos están aprovechando costes de producción más bajos y entregas rápidas para entrar en nuevos mercados y competir con rivales establecidos en América Latina, Oriente Medio, África y Asia”.

India, segundo mercado eólico del mundo

Fuera de China continental, las nuevas instalaciones también aumentaron, creciendo un 17% interanual hasta 43 GW. Por primera vez desde que la energía eólica se consolidó como una gran fuerza global, India superó a Estados Unidos y Alemania como el mayor mercado eólico fuera de China continental.

El crecimiento de India se ve impulsado por subastas complejas, que suelen exigir a los desarrolladores integrar múltiples tecnologías renovables o dimensionar los proyectos por encima de su capacidad contratada, especialmente en el caso de la eólica.

“India merece plenamente su lugar como el segundo mayor mercado eólico del mundo”, afirmó Siddharth Shetty, analista principal de energía eólica de BNEF para India. “El sector está cosechando los frutos de las complejas subastas, introducidas por las agencias de subastas de energía limpia de India en 2018. Y este impulso no se está debilitando. Esperamos que la construcción de parques eólicos continúe a niveles similares hasta el final de esta década”.

Vestas, primer proveedor fuera de China y séptimo del mundo

El fabricante danés Vestas mantuvo su posición como mayor proveedor de proyectos instalados fuera de China continental. Sin embargo, cayó al séptimo lugar a nivel mundial en 2025, la primera vez que queda fuera del top cinco desde que BNEF comenzó a publicar su ranking en 2013. La empresa tuvo la mayor diversificación geográfica del mercado, poniendo en marcha proyectos en 28 mercados diferentes el año pasado.

La división eólica del gigante alemán Siemens Energy lideró el mercado offshore por segundo año consecutivo, superando por poco al fabricante chino Goldwind.

Tras tres años consecutivos de crecimiento, la construcción de parques eólicos marinos se contrajo en un tercio en 2025, con solo 8,1 GW añadidos. Los retrasos en proyectos en mercados clave como China continental y Francia afectaron gravemente al sector, al igual que las dificultades políticas en Estados Unidos, donde la actividad se detuvo temporalmente.

BloombergNEF espera que las nuevas instalaciones offshore repunten en 2026, a medida que entren en funcionamiento proyectos retrasados y comiencen a conectarse nuevos proyectos industriales a gran escala en el Mar del Norte.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios