Los pedidos mundiales de turbinas eólicas alcanzaron los 215 GW en 2025, la segunda cifra más alta de la historia

Pedidos internacionales récord para los fabricantes chinos y un aumento de la fricción normativa definen una nueva y compleja era para la adquisición de turbinas eólicas, según Wood Mackenzie

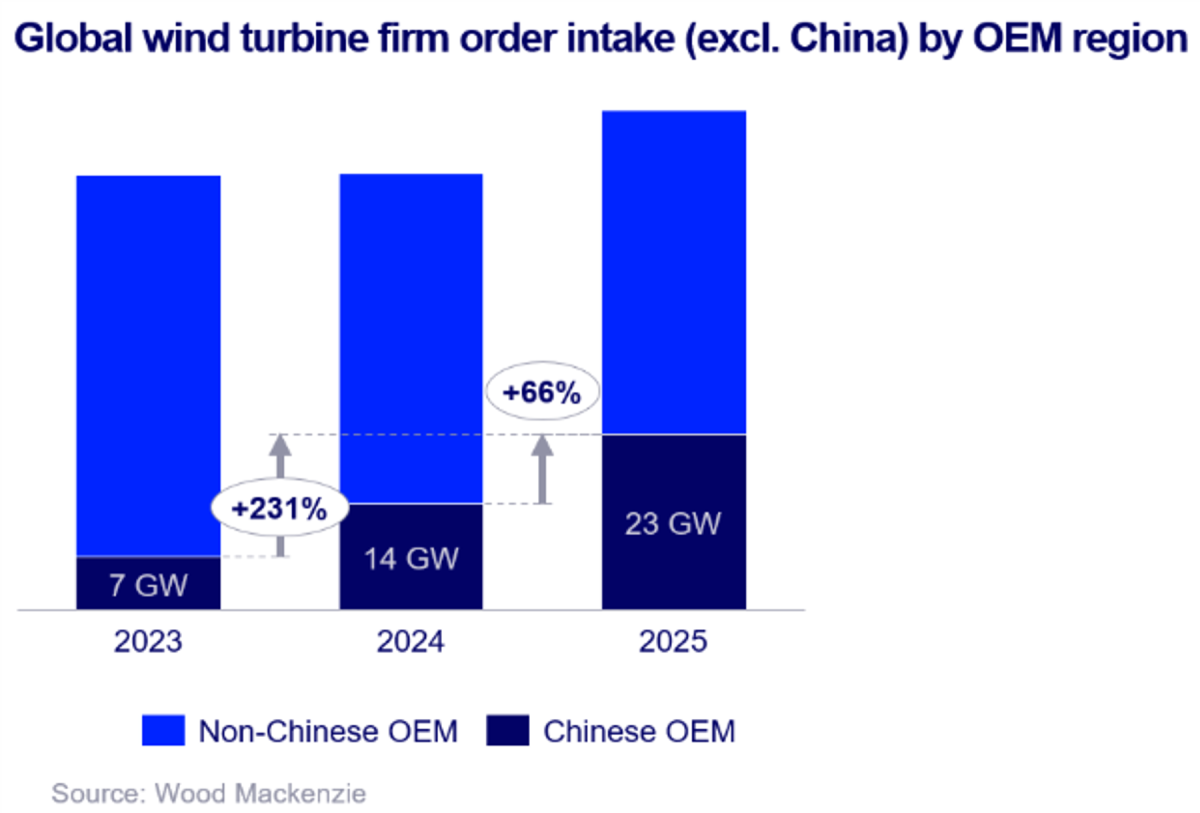

La captación global de pedidos firmes de turbinas eólicas alcanzó los 215 gigavatios (GW) en 2025, el segundo total anual más alto jamás registrado, según el último análisis de Wood Mackenzie.Aunque el volumen total cayó un 8% interanual —principalmente debido a una menor captación en China, ya que los desarrolladores priorizaron la entrega y ejecución de los pedidos acumulados—, 2025 también registró un aumento del 66% en los pedidos internacionales para los fabricantes chinos de equipos originales (OEM).

Los OEM chinos aceleran su expansión en el extranjero

A medida que el mercado doméstico chino madura, los principales OEM llevan varios años orientándose hacia regiones de crecimiento en el exterior. En 2025, esta estrategia comenzó a dar resultados gracias a ofertas de alta especificación y flexibles, respaldadas por la base manufacturera china de bajo coste. La captación de pedidos firmes fuera de China aumentó un 66% interanual en 2025 y más que se triplicó frente a los niveles de 2023.

“Los principales OEM chinos están ganando cada vez más pedidos en mercados de alto crecimiento en Oriente Medio, India y América Latina, aprovechando el rápido despliegue de plataformas de 10 megavatios o más (MW+) para ganar cuota de mercado”, afirmó Finlay Clark, analista principal en Wood Mackenzie. “En la región de Oriente Medio y África, los desarrolladores favorecieron la disponibilidad temprana de modelos de 10 MW para minimizar costes en proyectos a escala de gigavatios, lo que permitió a los OEM chinos captar el 95% de la capacidad regional en 2025”.

Este cambio quedó reflejado en Arabia Saudí, donde Goldwind aseguró un pedido de 3,1 GW para dos emplazamientos, el mayor pedido individual de turbinas jamás registrado en la región.

Los OEM chinos lideran el ranking de 2025, pero la demanda fuera de China marca un récord

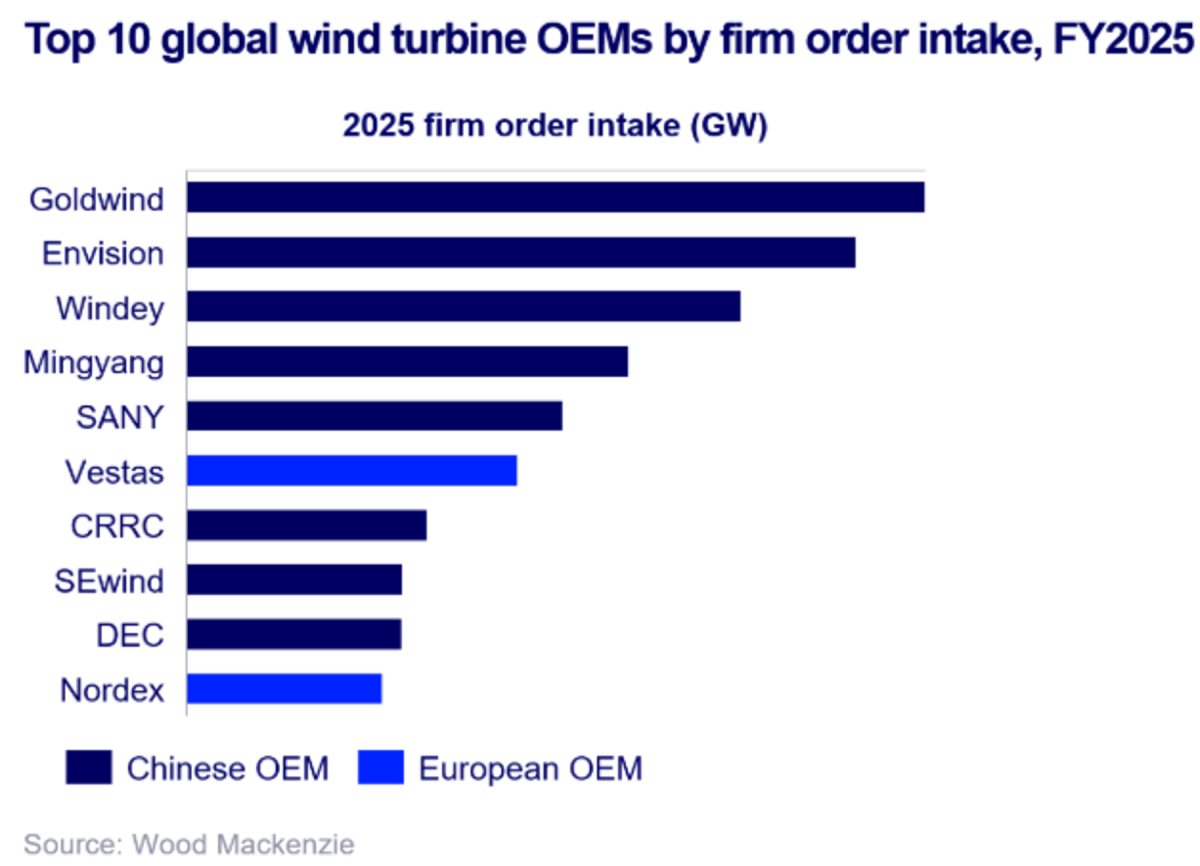

Los fabricantes chinos dominaron la clasificación de 2025, ocupando ocho de los diez primeros puestos, mientras que los desarrolladores en China siguieron representando alrededor del 70% de los pedidos globales pese a un año más débil en el mercado doméstico. Goldwind encabezó la lista, seguido por Envision Energy y Windey Energy Technology. Los proyectos nacionales todavía representaron casi el 90% de la captación de pedidos de los OEM chinos, incluso mientras cobraba impulso la actividad internacional.

“China adjudicó más de 150 GW de pedidos eólicos en 2025, un resultado sólido pese a una caída interanual del 15% respecto al pico de 2024”, señaló Yuan Ren, analista sénior de Energía y Renovables. “Las reformas del mercado eléctrico suelen ralentizar la contratación, pero el nuevo mecanismo de liquidación de precios respaldó la visibilidad de ingresos. El elevado volumen sostenido reflejó una demanda resiliente en eólica terrestre y mejores precios de captura frente a la solar”.

Fuera de China, la captación de pedidos firmes alcanzó un récord de 65 GW en 2025, impulsada por un cuarto trimestre histórico. Europa aportó una sorpresa positiva significativa, con un aumento superior al 60% interanual en pedidos terrestres, ya que las reformas regulatorias en Alemania desbloquearon permisos: se autorizaron 21 GW en 2025, el doble que en 2024, lo que aceleró los pedidos de turbinas.

Vestas lideró entre los fabricantes no chinos con 16 GW, mientras que Nordex encabezó la captación terrestre en Europa y obtuvo un récord global de 10 GW.

La política elevó los costes, pero los precios se mantuvieron estables

Los precios de las turbinas se mantuvieron en general estables en 2025 y continuaron por encima de los niveles de 2022 y 2023, pese a la intensa competencia. Las nuevas fricciones regulatorias añadieron costes y complejidad a la contratación: el mecanismo CBAM de la UE y la ampliación de aranceles en EEUU incrementaron los costes de componentes con alto contenido de acero, haciendo cada vez más comunes los recargos y cláusulas de cumplimiento. En el caso del CBAM, los costes de las turbinas podrían aumentar en un dígito bajo, aunque desarrolladores y reguladores siguieron presionando para reducir precios y proteger la rentabilidad de los proyectos.

“Las medidas políticas están generando presión al alza sobre los costes de insumos, pero la economía de los proyectos sigue exigiendo precios más bajos. Esta tensión entre costes regulatorios y demandas del mercado podría acelerar el desarrollo de nuevas tecnologías de turbinas terrestres, especialmente en Europa y Estados Unidos”, añadió Clark.

La captación de pedidos de eólica marina cayó un 17% en 2025, ya que la contratación se ralentizó antes de la implementación de varios marcos de licitación rediseñados en Europa. Nuevos y mejorados esquemas de subvenciones se desplegarán a lo largo de 2026, lo que respaldará una cartera de adjudicaciones más sólida para los OEM, como el reciente pedido de Vestas en el proyecto Norfolk Vanguard West de 1,4 GW, respaldado por la Ronda 7 de subastas del Reino Unido en enero.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios