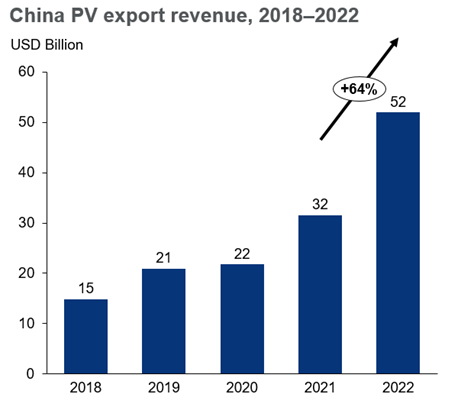

Las exportaciones solares chinas crecieron un 64% hasta los 52.000 millones de dólares en 2022 a pesar de las tensiones comerciales mundiales, según el último análisis de Wood Mackenzie.****

"Las tensiones comerciales han pasado a un segundo plano frente a los altos precios de la electricidad impulsados por la crisis energética, y esto está provocando que consumidores y promotores de todo el mundo compren más paneles solares a China", dijo Alex Whitworth, director de investigación de Wood Mackenzie.

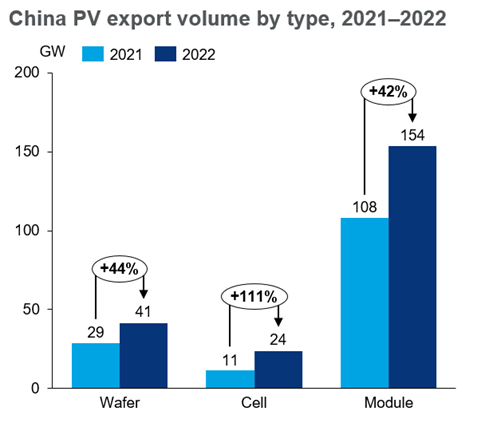

Las exportaciones de China estuvieron dominadas principalmente por módulos en 2022: Europa siguió siendo el principal mercado de exportación de módulos solares del país, con una cuota del 56%, según las conclusiones de Wood Mackenzie. Pero las células solares experimentaron un crecimiento superior al 100% a medida que el mercado fotovoltaico mundial se expandía, y el sudeste asiático se hizo con el 31% de las exportaciones chinas de células solares. Los aranceles de EE.UU. a los módulos chinos han impulsado la producción de módulos en el Sudeste Asiático, donde muchas fábricas importan células chinas.

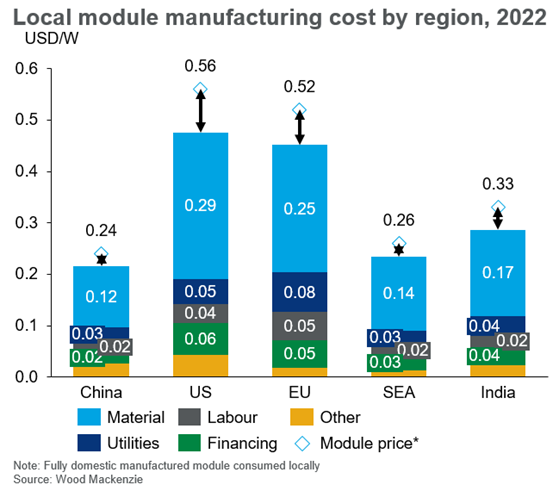

Los módulos chinos mantuvieron su competitividad de costes frente a otros mercados en 2022 y fueron hasta un 57% más baratos que los módulos producidos en EE.UU. y la UE. Esta diferencia de precios se debió principalmente al coste de los materiales, en el que China tiene ventaja debido a los bajos costes de la energía, las ventajas de escala y el apoyo gubernamental, mientras que la fabricación de módulos solares en EE.UU. y la UE no es competitiva sin subvenciones.

La fabricación fotovoltaica china se expande para captar mercados globales

Además de las necesidades de suministro nacional, la capacidad de exportación china de obleas y células crecerá hasta más de 230 gigavatios (GW) en 2026, más que suficiente para satisfacer la demanda del mercado mundial fuera de China de 170 GW para ese año. La industria fotovoltaica china es muy rentable y reinvierte sus beneficios en ampliar la capacidad nacional, al tiempo que atrae a nuevos inversores.

También se espera que la capacidad de módulos disponible para la exportación en China aumente gradualmente hasta 149 GW en 2026, lo que deja cierto margen para que otros mercados amplíen la producción de módulos. Cada vez más fabricantes invierten en sectores anteriores, más rentables que los módulos.

Whitworth dijo: "EE.UU. cuenta con la IRA, que destinará al menos 41.000 millones de dólares a estimular la fabricación nacional. Pero los costes siguen favoreciendo a los módulos importados, y aunque en los próximos años se ponga en marcha una mayor producción local de módulos, persistirá la dependencia de las importaciones de componentes procedentes de Asia".

El objetivo del Gobierno de EE.UU. de producir el 100% de módulos de fabricación estadounidense para 2026 será difícil debido a la importante falta de producción de obleas y células en la región, y los incentivos no pueden salvar totalmente la diferencia de costes de fabricación entre los módulos estadounidenses y los chinos.

"En Europa, la UE aboga por imponer restricciones comerciales para garantizar la fabricación fotovoltaica local, pero carece de políticas específicas para impulsar la creación de capacidad y desplazar las importaciones. India también tiene grandes ambiciones de ampliar su producción fotovoltaica, pero el apoyo financiero es insuficiente para alcanzar objetivos ambiciosos", añadió Whitworth.

Con una cadena de suministro madura y una gran capacidad de producción para la exportación, el Sudeste Asiático se ha beneficiado de las políticas comerciales fotovoltaicas de Estados Unidos dirigidas a China, ya que se ha trasladado más producción de módulos a la región. Sin embargo, los fabricantes chinos poseen el 55% de la capacidad de fabricación fotovoltaica del sudeste asiático, que depende de componentes producidos en China.

Las restricciones comerciales obligan a los fabricantes chinos a globalizar sus operaciones

"A medida que aumenta el número de mercados que demandan empleos e inversiones locales en energía solar, los fabricantes chinos están bien posicionados para crecer como proveedores mundiales de tecnología", añade Whitworth.

Las empresas de fuera de China también tienen oportunidades, pero les resultará difícil escapar de la cadena de suministro china de bajo coste y de la reserva de conocimientos técnicos que ha tardado más de una década en desarrollarse.

La enorme escala del mercado nacional chino y su cadena de suministro están en una liga propia y parecen seguir una trayectoria de crecimiento sostenible, lo que dificulta el desplazamiento de otros actores mundiales". La carrera por dominar los mercados solares mundiales este siglo no ha terminado, pero las empresas chinas llevan una sólida ventaja y no van a aminorar la marcha", concluyó Whitworth.

galan

24/05/2023