La industria solar de Estados Unidos instaló 43 gigavatios (GW) de nueva capacidad en 2025, lo que representa una disminución del 14 % con respecto a 2024 y la segunda mayor disminución anual de capacidad en la historia de la industria. A lo largo de 2025, la industria afrontó cambios sin precedentes, desde numerosas medidas comerciales hasta la revocación de la política de créditos fiscales para energías renovables.

Aun así, la tecnología solar se mantuvo como la principal fuente de nueva capacidad añadida a la red eléctrica por quinto año consecutivo. La energía solar y el almacenamiento energético representaron el 79 % de la nueva capacidad instalada durante el primer año de la administración Trump.

El informe U.S. Solar Market Insight 2025 Year in Review, publicado por la Solar Energy Industries Association (SEIA)y Wood Mackenzie, concluye que más de dos tercios de toda la capacidad solar instalada en 2025 se construyó en estados ganados por el presidente Donald Trump. Texas, Indiana, Florida, Arizona, Ohio, Utah y Arkansas se encuentran entre los 10 estados con mayor incorporación de energía solar en 2025.

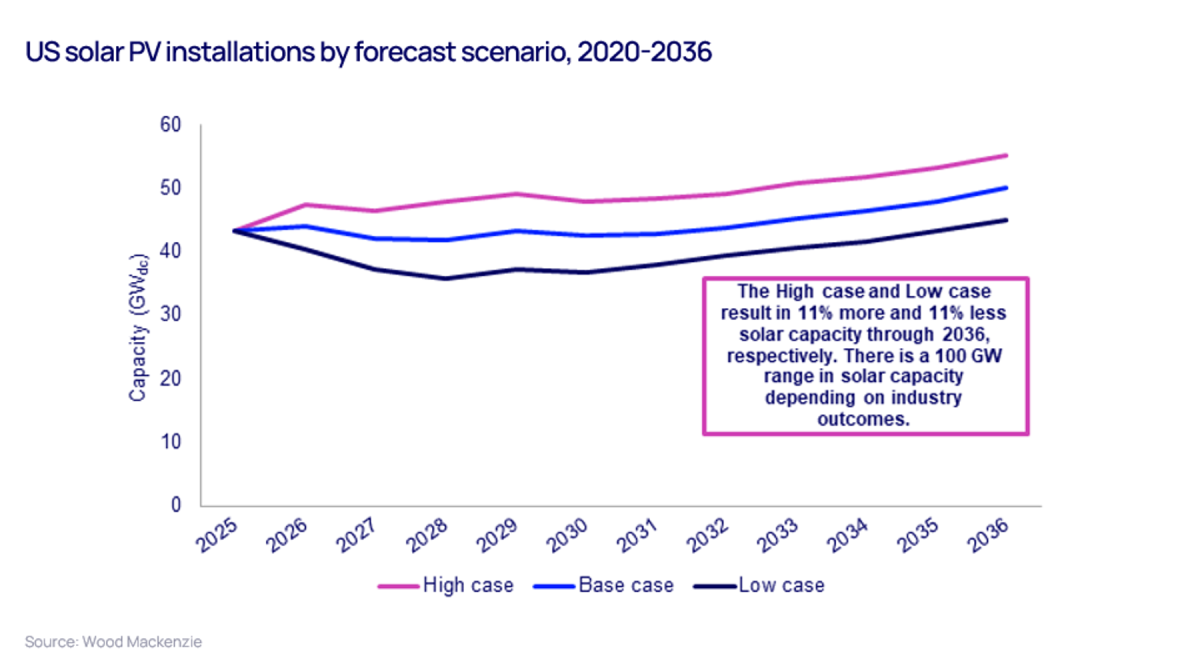

A pesar de las acciones regulatorias dirigidas contra las energías limpias y los cambios en la política fiscal, la economía de la energía solar sigue siendo sólida, siendo una de las pocas soluciones capaces de responder rápidamente al aumento de la demanda eléctrica impulsada por el crecimiento de los centros de datos. Se espera que Estados Unidos añada 490 GW de nueva capacidad solar para 2036, lo que llevaría la capacidad total instalada a casi 770 GW.

“La energía solar y el almacenamiento siguen dominando las nuevas incorporaciones de capacidad a la red a pesar de los obstáculos políticos. Los hogares y empresas estadounidenses de todos los tamaños están demandando sistemas solares con almacenamiento porque proporcionan energía rápida y asequible para ayudar a satisfacer la creciente demanda”, afirmó Darren Van’t Hof, presidente interino y director ejecutivo de la Solar Energy Industries Association. “Washington debe ofrecer certidumbre política para que el mercado funcione y pueda mantenerse al ritmo del aumento de la demanda energética. Sin esa certidumbre, se construirá menos energía solar y los estadounidenses lo pagarán con facturas eléctricas más altas”.

“Está claro que la energía solar seguirá siendo la principal fuente de nueva capacidad eléctrica en Estados Unidos, incluso mientras la generación con gas continúa creciendo”, afirmó Michelle Davis, responsable del área solar en Wood Mackenzie y autora principal del informe. “El fuerte crecimiento de la demanda, combinado con el aumento de los costes de las nuevas plantas de gas, permitirá que la energía solar siga siendo competitiva, incluso sin créditos fiscales”.

Las previsiones del informe incluyen distintos escenarios que muestran cómo los cambios políticos podrían afectar al mercado solar. La orientación final sobre las disposiciones relativas a entidades extranjeras de preocupación, el resultado de acciones comerciales pendientes y la capacidad de los proyectos para obtener permisos determinarán cuánta capacidad solar llegará finalmente a ponerse en marcha. En particular, el sector residencial está afrontando dificultades debido a cambios en la política fiscal en 2025.

Una política más restrictiva ralentizará el despliegue solar, reduciendo la oferta total de electricidad y presionando al alza los precios de la electricidad. La energía solar a gran escala es una de las formas más rentables de nueva generación eléctrica, y la solar residencial con baterías sigue siendo una de las pocas maneras en que los estadounidenses pueden tomar el control de sus facturas energéticas.

Un año histórico para la industria nacional

El primer año de la administración de Donald Trump fue también un año histórico para la industria nacional de fabricación solar y de almacenamiento. Con la apertura de una instalación de fabricación de obleas en el tercer trimestre, Estados Unidos ahora tiene capacidad para producir todos los componentes principales de la cadena de suministro solar. En 2025, la capacidad de producción de células solares siguió creciendo y la fabricación de módulos aumentó más de un 50 %, con 65,5 GW de capacidad en funcionamiento.

Texas continuó dominando como el mercado solar de más rápido crecimiento, liderando todos los estados con 11 GW de nuevas instalaciones. En total, 11 estados establecieron nuevos récords anuales de instalación en 2025, y 12 estados añadieron más de 1 GW de nueva capacidad solar. En particular, el despliegue en Indiana y Utah se disparó, con Indiana instalando casi 3 GW, frente a 1,6 GW en 2024.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios