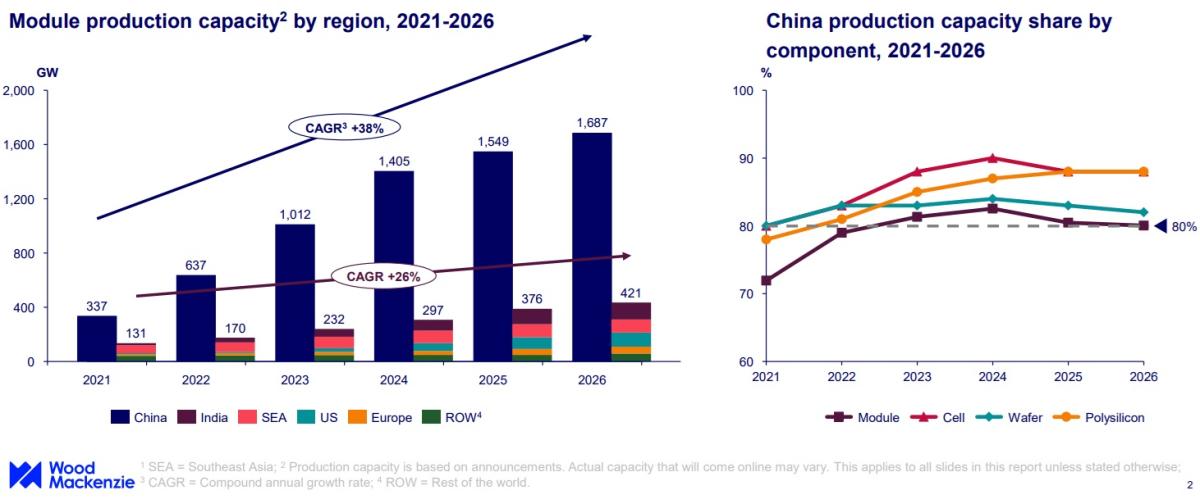

A partir de 2024, China dominará la cadena de suministro de módulos solares con más del 80% de la capacidad global, impulsada por costos de módulos significativamente más bajos en comparación con Europa y EEUU.

La capacidad de China para producir y suministrar módulos solares será suficiente para satisfacer toda la demanda mundial anual en 2032, según un reciente informe de Wood Mackenzie. Aunque el informe espera que India supere al Sudeste Asiático y se convierta en la segunda región productora de módulos en 2025, la mayor parte de este mercado abastecerá la demanda estadounidense. “Teniendo en cuenta que EEUU ha aprobado recientemente la Ley de Reducción de la Inflación (IRA) para desarrollar su fabricación fotovoltaica nacional, la demanda de productos fotovoltaicos de los países del sudeste asiático se verá afectada por ello”dice Huaiyan Sun, analista de investigación en Energía y Renovables en APAC de Wood Mackenzie.

Resumen mundial****

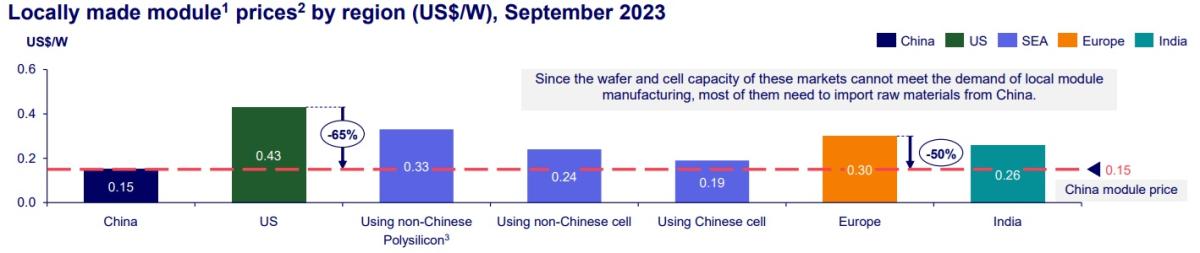

China: El rápido descenso de los costes de las materias primas, unido a la competencia en el mercado provocada por el exceso de oferta, ha llevado los precios de los módulos a niveles desconocidos hace tres años.

Estados Unidos: Gracias a los incentivos y subvenciones de la IRA, EEUU está desarrollando rápidamente su propia cadena de suministro fotovoltaico. Sin embargo, al no haber producción de obleas, células o vidrio en Estados Unidos, el país seguirá necesitando materias primas importadas. El presidente Biden instituyó una exención de dos años sobre los aranceles a la importación de energía solar que finalizará a mediados de 2024.

Sudeste asiático: El área del sudeste asiático es ya un mercado sensible a los precios, con una demanda local muy dependiente de componentes de bajo precio importados de China y una producción local exportada principalmente al mercado estadounidense. “Las empresas chinas que construyen fábricas en la región han apoyado en gran medida el desarrollo de la cadena de suministro fotovoltaico en el sudeste asiático, donde la fabricación de módulos representa actualmente el 64% de la capacidad”, dice Sun.

Europa: La escasa competitividad de los módulos producidos localmente ha llevado a los proveedores europeos a pedir a la Comisión Europea que imponga aranceles a los productos chinos. El European Solar Manufacturing Council (ESMC) ha enviado una carta a la CE en la que denuncia que los módulos chinos de bajo precio amenazan el desarrollo de la fabricación local.

India: Una de las razones del elevado coste de los módulos es que India impone un derecho básico de aduana (BCD) del 25% a las células solares importadas para satisfacer su demanda. Y aunque la capacidad de producción actual de la India ya es insuficiente para satisfacer la demanda nacional, tiene previsto exportar módulos al mercado estadounidense, que es muy rentable. En consecuencia, el Gobierno podría reducir el BCD sobre los módulos chinos, que actualmente es del 40%.

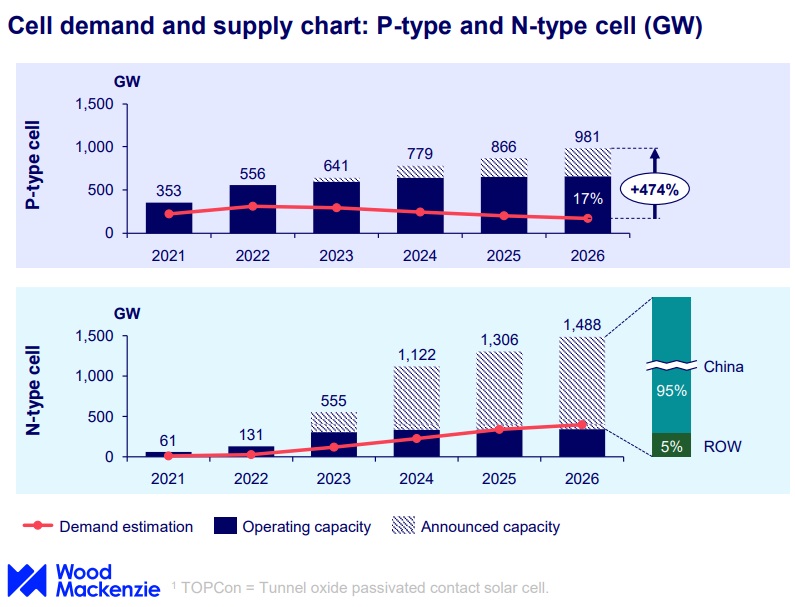

China lidera la tecnología de células de tipo N****

La preocupación por el exceso de oferta del mercado se dirige principalmente a las antiguas líneas de producción que fabrican productos de menor eficiencia, como las células de tipo P y M6. “Con un diferencial de precios cada vez menor y una eficiencia del módulo tipo N entre un 1% y un 3% superior a la del tipo P, el módulo tipo N se convertirá en la opción preferida”, dice Sun.

China acapara el 95% de las ampliaciones de capacidad anunciadas para las células de tipo N en todo el mundo. Mientras los países de ultramar planean ampliar su capacidad actual de PERC, China está llevando a cabo una rápida actualización tecnológica que ampliará la brecha entre los avances de la producción nacional y extranjera. Esta diferencia hará que los módulos chinos sean más competitivos que los fabricados en los mercados extranjeros.

Aunque las condiciones exacerbadas de exceso de oferta reducirán aún más los beneficios, todavía existen algunas oportunidades para un fabricante ágil e integrado. “Los limitados márgenes de beneficio actuales de los fabricantes que sólo fabrican módulos implican que no hay margen para nuevos descensos, lo que da ventaja a los fabricantes integrados verticalmente. Algunos fabricantes exclusivos de módulos se verán obligados a aceptar pedidos con pérdidas, reducir su capacidad o incluso cerrar. Sin embargo, los fabricantes integrados verticalmente aún pueden recortar los precios para ganar cuota de mercado”, concluye Sun.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios