Después de que las secuelas de la crisis energética provocaran una caída de los nuevos proyectos en el cuarto trimestre de 2022, este año comenzó de forma mucho más prometedora para el hidrógeno bajo en carbono. Gracias a los anuncios políticos de Canadá, Unión Europea y el Reino Unido, que aportan más claridad a los promotores, se ha producido una serie de nuevas incorporaciones a la cartera de proyectos y siguen apareciendo anuncios ambiciosos para la fabricación de electrolizadores que, a juicio de Murray Douglas, director de Investigación sobre el hidrógeno en Woodmac, que presentan cinco novedades a tener en cuenta.

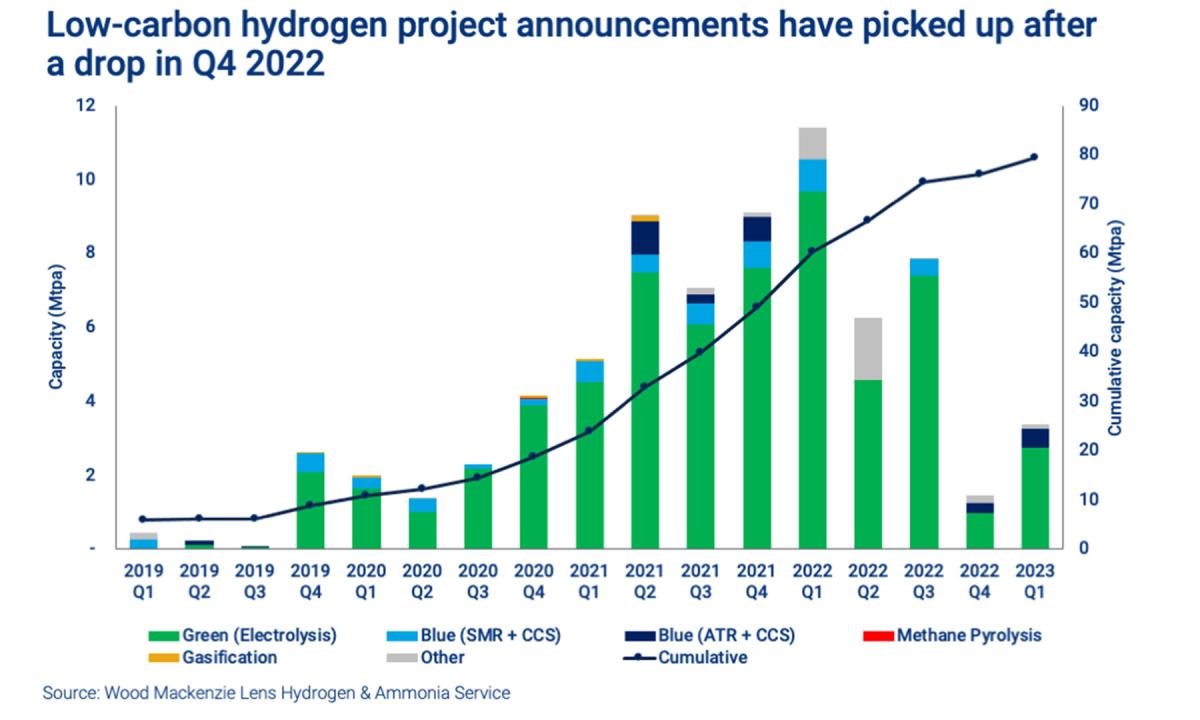

1. Los anuncios de proyectos repuntaron en el primer trimestre de 2023

Tras un flojo último trimestre de 2022, en el que se anunció menos de 1 Mtpa de capacidad de nuevos proyectos, en el primer trimestre de 2023 se produjo un repunte en los anuncios de proyectos, aunque todavía no se han alcanzado los niveles récord de 2021 y principios de 2022. La capacidad mundial propuesta de hidrógeno bajo en carbono supera ahora las 79 Mtpa.

Los anuncios de proyectos de hidrógeno bajo en carbono han repuntado tras la caída del cuarto trimestre de 2022.

Entre los anuncios más notables a nivel mundial se encuentra el proyecto de hidrógeno verde HyVal de 2 GWe de BP en España, que apoyará la descarbonización de su refinería de Castellón. Otros proyectos de con capacidades superiores a 1 GW anunciados incluyeron el Proyecto Megaton en Dinamarca (2 GWe), el Proyecto Thierbach en Alemania (1,1 GWe), ScaleH2 en Australia (1 GWe) y Colbun SA Green Ammonia en Chile (1 GWe).

2. EEUU parece dispuesto a superar a Australia como líder en capacidad anunciada de hidrógeno bajo en carbono

Gracias en gran parte al impulso generado por la Ley de Reducción de la Inflación (IRA), EEUU representa ahora el 15% de los proyectos mundiales de hidrógeno bajo en carbono. Parece que superará a Australia como primer país del mundo en capacidad anunciada.

“La IRA parece estar cumpliendo su objetivo de acelerar la transición energética en lo que respecta al hidrógeno bajo en carbono. Apoyados por los generosos créditos fiscales a la producción que se ofrecen, un flujo de proyectos estadounidenses avanza hacia la decisión final de inversión (FID)”, dice Mjurray Douglas.

Linde, por ejemplo, invertirá 1.800 millones de dólares en una planta de hidrógeno azul en la costa estadounidense del Golfo de México. Esta planta abastecerá al proyecto de amoníaco azul de OCI, que ya ha empezado a construirse. Por su parte, ExxonMobil ha adjudicado a Technip Energies la ingeniería y el diseño del proyecto de hidrógeno azul de 0,86 Mtpa en su complejo petroquímico y de refino de Baytown (Texas).

Cabe destacar que el hidrógeno azul domina en los proyectos más avanzados, especialmente en EEUU.

3. Otros países responden a la IRA estadounidense con sus propias políticas sobre el hidrógeno

Tras el éxito de la IRA, Canadá, la Unión Europea y el Reino Unido anunciaron nuevas políticas centradas en apoyar el crecimiento del hidrógeno bajo en carbono. La desgravación fiscal por hidrógeno limpio de Canadá va más allá de la IRA al incluir el amoníaco limpio, lo que debería hacer al país especialmente atractivo para la producción de amoníaco.

Por otra parte, la Comisión Europea publicó los tan esperados actos delegados. El primero establece normas para la electricidad utilizada para producir hidrógeno, mientras que el segundo aborda la intensidad de carbono del hidrógeno y sus derivados. La UE también anunció el Banco Europeo del Hidrógeno, que subvencionará el hidrógeno renovable para hacerlo más competitivo frente a los combustibles fósiles.

4. Los proyectos de hidrógeno anunciados para 2030 superan la demanda, pero se necesitan más proyectos a largo plazo

Gracias en parte a unas perspectivas políticas más seguras, el 66% de los proyectos tienen ahora como objetivo su puesta en marcha para finales de la década. “En realidad, sólo se necesita alrededor de un tercio de ellos para satisfacer la demanda prevista en el caso base, pero de todos modos muchos tendrán dificultades para avanzar al ritmo necesario”, considera Douglas.

Después de 2030, se necesitan más proyectos para satisfacer las previsiones de demanda a largo plazo hasta 2050.

5. El amoniaco sigue siendo el principal sector de uso final del hidrógeno bajo en carbono

Gracias a su versatilidad para actuar como materia prima, combustible y portador de hidrógeno, el amoniaco sigue siendo el principal sector de uso final del hidrógeno bajo en carbono.

“El papel potencial del amoníaco bajo en carbono en la economía neta cero significa que es probable que esta tendencia continúe”, concluye Douglas.

Fuente: Wood Mackenzie

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios