Un nuevo informe del grupo de expertos financieros Carbon Trackerha señalado con el dedo a China, India, Indonesia, Japón y Vietnam, como responsables del 80% de las nuevas plantas de carbón planificadas en el mundo, más de 300 GW de nueva capacidad de carbón que pone en peligro los objetivos climáticos del Acuerdo de París.

Carbon Tracker publicó este miércoles su nuevo informe titulado 'No revivir el carbón' en el que destaca el hecho de que China, India, Vietnam, Indonesia y Japón no solo son responsables del 80% de las nuevas plantas de carbón planificadas en el mundo, sino que también son responsable del 75% de la capacidad de carbón existente.

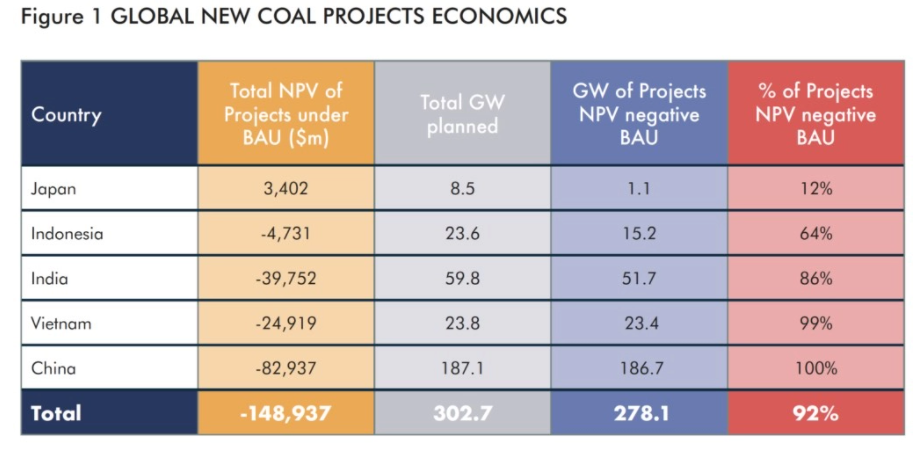

En la actualidad, China es el mayor productor de carbón del mundo, con 1.100 GW de capacidad operativa de carbón que representan el 55% de la capacidad mundial, y una cartera adicional de 187 GW en el horizonte.

De manera similar, India, con el 12% de la capacidad global, es el segundo productor de energía de carbón más grande del mundo con una capacidad operativa de alrededor de 250GW y una cartera planificada de 60GW.

Pero el 27% de la capacidad mundial de carbón existente ya no es rentable, mientras que otro 30% está cerca del punto de equilibrio y genera una ganancia nominal de no más de 5 dólares por MWh.

Carbon Tracker identifica $ 220.000 millones en operaciones de plantas de carbón que corren el riesgo de quedar varadas si el mundo cumple con los objetivos climáticos de París. Pero a pesar de esto, los cinco países asiáticos destacados en el informe planean actualmente construir más de 600 nuevas unidades de energía de carbón con una capacidad combinada de más de 300GW.

Sin embargo, como era de esperar, el 92% de las unidades de carbón planificadas por estos cinco países no serán rentables, arrojarán un valor actual neto (VAN) negativo, incluso en condiciones normales, y podrían correr el riesgo de una "destrucción de valor" de alrededor de 150.000 millones de dólares.

Si bien esto puede parecer un riesgo solo para los desarrolladores, la realidad es mucho más siniestra.

Carbon Tracker también descubrió que alrededor del 70% de la flota mundial de carbón depende hasta cierto punto del apoyo de políticas y probablemente no sería rentable en ausencia de tales distorsiones del mercado.

Como tal, como explica Carbon Tracker, los consumidores y contribuyentes terminarán pagando la factura de los $ 150.000 millones desperdiciados, ya que estos cinco países, como muchos otros, subsidian la energía del carbón o la apuntalan con diseños de mercado favorables, acuerdos de compra de energía u otras formas de apoyo a las políticas.

Carbon Tracker advierte que al comprometerse con más carbón ahora, los responsables de la formulación de políticas "se arriesgan a cargar a los consumidores con precios más altos de la electricidad, destrucción de valor para los inversores y contribuyentes y una mayor contaminación".

“Esta es una señal de inversión relevante para que los inversores eviten comprometer capital en nuevos proyectos de carbón, muchos de los cuales probablemente generarán rendimientos negativos desde el principio, incluso en el escenario BAU más optimista”, explicaron los autores del informe. "Estas nuevas plantas de carbón deberían cancelarse".

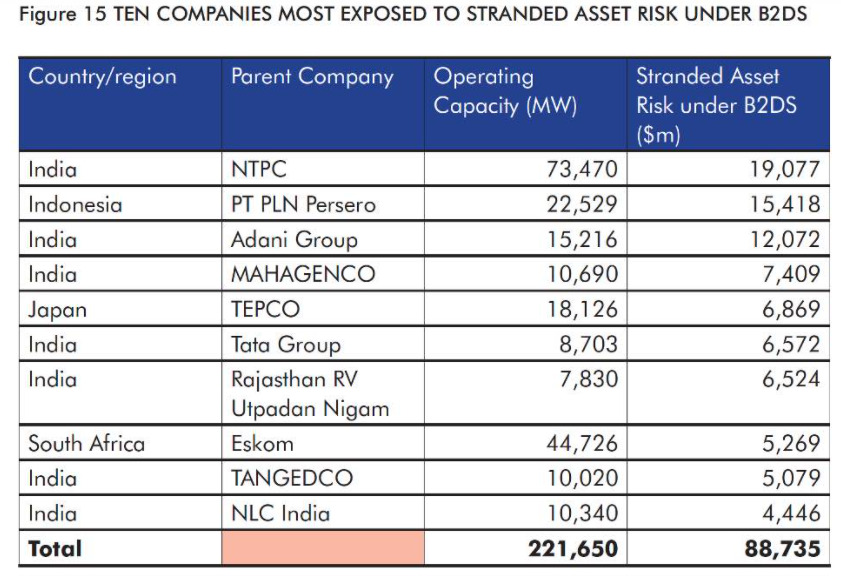

Como era de esperar, dada una economía tan pobre que depende en gran medida de la intervención del gobierno, la situación empresarial en estos cinco países revela que solo diez empresas representan alrededor del 40% del riesgo potencial inherente al desarrollo de carbón planificado.

Específicamente, NTPC y Adani Group de la India, y PLN en Indonesia son "con mucho" los más expuestos a activos inmovilizados. Mientras tanto, de las diez empresas más expuestas (abajo), siete tienen su sede en India.

“Estos últimos bastiones de la energía del carbón están nadando contra corriente, cuando las energías renovables ofrecen una solución más barata que respalda los objetivos climáticos globales.

Los inversores deben mantenerse alejados de los nuevos proyectos de carbón, muchos de los cuales probablemente generarán retornos negativos desde el principio ”, dijo Catharina Hillenbrand Von Der Neyen , directora de energía y servicios públicos de Carbon Tracker.

“El carbón ya no tiene sentido ni desde el punto de vista económico ni medioambiental. Los gobiernos ahora deberían crear un campo de juego nivelado que permita que las energías renovables crezcan al menor costo, utilizando el gasto de estímulo posterior a COVID como una oportunidad para sentar las bases de un sistema energético sostenible".

En comparación con la lamentable situación del sector mundial del carbón, el caso de las energías renovables continúa mejorando y demostrándose como el único camino sensato a seguir.

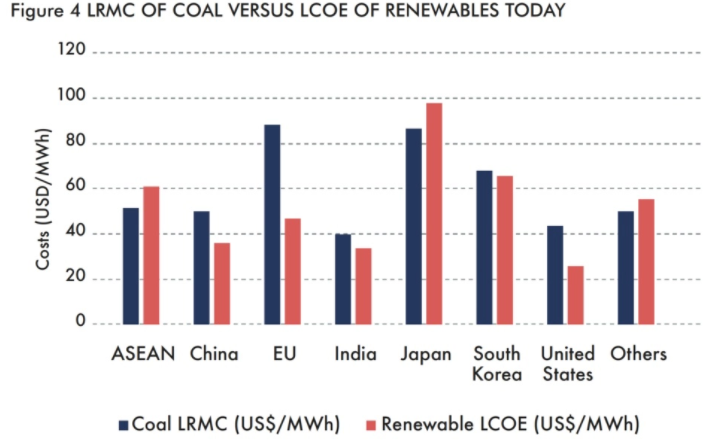

Ya en la actualidad, las nuevas energías renovables superan al 77% del carbón en funcionamiento, una cifra que se espera que aumente al 98% para 2026 y al 99% para 2030 al comparar el Costo nivelado de la electricidad (LCoE) de las nuevas energías renovables con el costo marginal a largo plazo ( LRMC) de las unidades de carbón existentes (abajo).

El informe también encuentra que alrededor del 80% de la flota mundial de carbón operativa del mundo podría reemplazarse hoy con nuevas energías renovables y resultar en un ahorro de costos inmediato.

Para 2024, las nuevas energías renovables serán más baratas que el carbón en todas las regiones principales, y para 2026, casi el 100% de la capacidad mundial de carbón será más costosa de operar que la construcción y operación de nuevas energías renovables.

Posteriormente, a medida que aumenta la competencia de las energías renovables, y cuando se combina con una mayor regulación, Carbon Tracker espera que el uso de la planta de carbón disminuya en el corto plazo inmediato, socavando aún más su falta de rentabilidad.

Esto se ve más claramente en las mismas cinco naciones asiáticas que están tan empeñadas en poner en funcionamiento más capacidad de carbón. Por ejemplo, la nueva energía eólica y solar en China ya podría generar electricidad a un costo menor que el 86% de la capacidad existente y de tuberías del país, y para 2024 las energías renovables superarán al carbón en todo el país.

De manera similar, en India, las nuevas energías renovables ya pueden generar electricidad a un costo menor que el 84% del carbón operativo y también superarán en la competencia en todas partes para 2024.

En Japón, que tiene 45 GW de capacidad operativa de carbón y otros 9 GW en trámite, las energías renovables ya son más baratas que los nuevos proyectos de carbón y serán más baratas que las plantas de carbón en funcionamiento para 2022. Esto, a pesar del hecho de que Japón se ve cómicamente obstaculizado por la falta de tierra, los pagos del mercado de capacidad que favorecen los combustibles fósiles y las limitaciones de la red.

Vietnam, con sus 24 GW de carbón operativo y 24 GW en trámite, verá nuevas energías renovables superar a las unidades de carbón existentes para 2022. Y en Indonesia, con sus 45 GW de carbón operativo y una cartera de 24 GW, las nuevas energías renovables superarán al carbón existente para 2024.

Finalmente, para rematar la locura, está el hecho de que China ya lidera el despliegue global de energías renovables, con 530 GW de capacidad renovable instalada y un objetivo de alcanzar los 1.200 GW para 2030 que, al ritmo actual de construcción, podría cumplirse en menos de seis años.

De manera similar, India tiene un objetivo de 450 GW en energías renovables para 2030, más de cinco veces su capacidad de 2020, que cubrirá el 60% de la demanda energética del país.

No hay comentarios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios