La mayor parte de la nueva capacidad de generación de energía añadida en los países en desarrollo en 2018 era energía eólica y solar, sin embargo, el volumen real de energía generada con carbón y consumida en los países en desarrollo aumentó a 6.900 teravatios-hora en 2018, en comparación con los 6.400 TWh producidos en 2017, según la nueva edición del informe ) _Climascopio 201_9 de Bloomberg NEF (BNEF).

Los resultados del Climascopio sugieren que las naciones en desarrollo se están moviendo hacia una energía más limpia, pero no lo suficientemente rápido como para limitar las emisiones globales de CO2 o las consecuencias del cambio climático.

Capacidad y generación

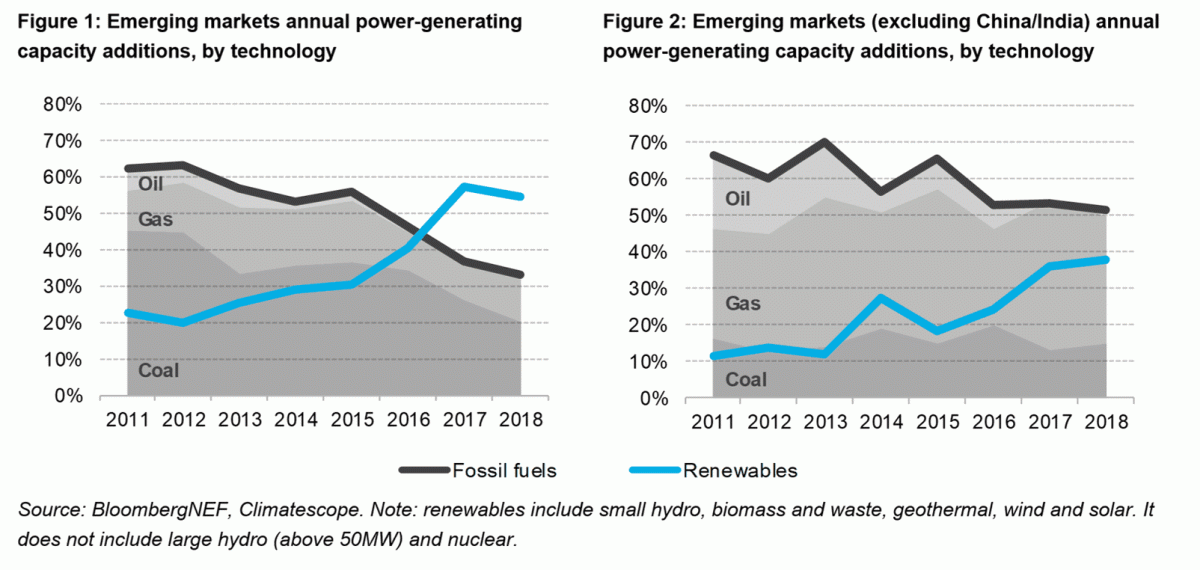

En 2018, las naciones en desarrollo agregaron 201 GW de nueva capacidad de generación de energía a sus redes, de la que las energías renovables representaron poco más de la mitad del total. Se instalaron un total de 107 GW de energías renovables en las economías emergentes en 2018.

Sin embargo, la mayor parte de la generación producida en las nuevas plantas encargadas en 2018 no será limpia debido a los factores de menor capacidad de energía eólica y solar que el carbón o el gas, por lo que menos de la mitad de la generación de estas nuevas plantas será de carbono cero.

Entre las tecnologías limpias, la solar lideró el camino con 66 GW instalados en 2018, seguida por la eólica con 29GW. La suma de las pequeñas centrales hidroeléctricas, de biomasa y geotérmicas añadieron 12 GW a las economías emergentes. La capacidad de combustible fósil representaba solo un tercio de toda la nueva capacidad agregada en los países en desarrollo en 2018. Las grandes centrales hidroeléctricas y nucleares juntas representan el 12% de la capacidad instalada.

China sigue siendo la economía predominante. Dos tercios (71GW) de la capacidad de energía limpia de todas las naciones en desarrollo se instalaron en China en 2018. Aun así, las adiciones de capacidad de energía limpia en China cayeron un 7% respecto al año anterior.

India es uno de los principales actores mundiales de energía limpia. El país instaló 14 GW de energía eólica y solar en 2018, y aunque la nueva capacidad fue inferior a los 15GW desplegados en 2017, India obtuvo la mejor puntuación en la encuesta Climascopio para terminar en la cima de la tabla por primera vez como país más atractivo para invertir n energías renovables. Chile cae al segundo lugar en esta edición a pesar de haber aumentado la puntuación respecto a la del año pasado; Brasil sube al tercer puesto, desplazando a China al cuarto, y Kenia emerge por primera vez en el top 5 de los países en desarrollo más atractivos para invertir en energías renovables.

La nueva construcción de centrales eléctricas de carbón cayó en 2018 a su nivel más bajo en diez años. Después de alcanzar un máximo de 84 GW de nueva capacidad añadida en 2015, los encargos de centrales de carbón se desplomaron a 39 GW en 2018, representando China dos tercios de esta cantidad.

Aun así, la generación de la quema de carbón en los países en desarrollo ha aumentado un 54% desde el comienzo de esta década. Solo entre 2017 y 2018, aumentó un 7%, el mayor aumento desde 2013. En 2018, el carbón representó el 47% de toda la energía producida en las economías en desarrollo.

Excluyendo a China, las nuevas instalaciones de energía limpia en los mercados emergentes crecieron un 21% y alcanzaron un nuevo récord, con 36 GW encargados en 2018, frente a los 30 GW en 2017. Esto es el doble de la capacidad de energía limpia agregada en 2015 y tres veces la capacidad instalada en 2013.

A pesar del progreso, la transición no avanza lo suficientemente rápido como para abordar el desafío climático. En las 102 economías que no son de China / India encuestadas por el Climascopio, solo el 38% de la nueva capacidad agregada en 2018 era limpia. En casi la mitad de los 83 mercados que registraron un crecimiento de capacidad en 2018, los combustibles fósiles representaron el principal tipo de tecnología implementada.

Inversión en energía limpia

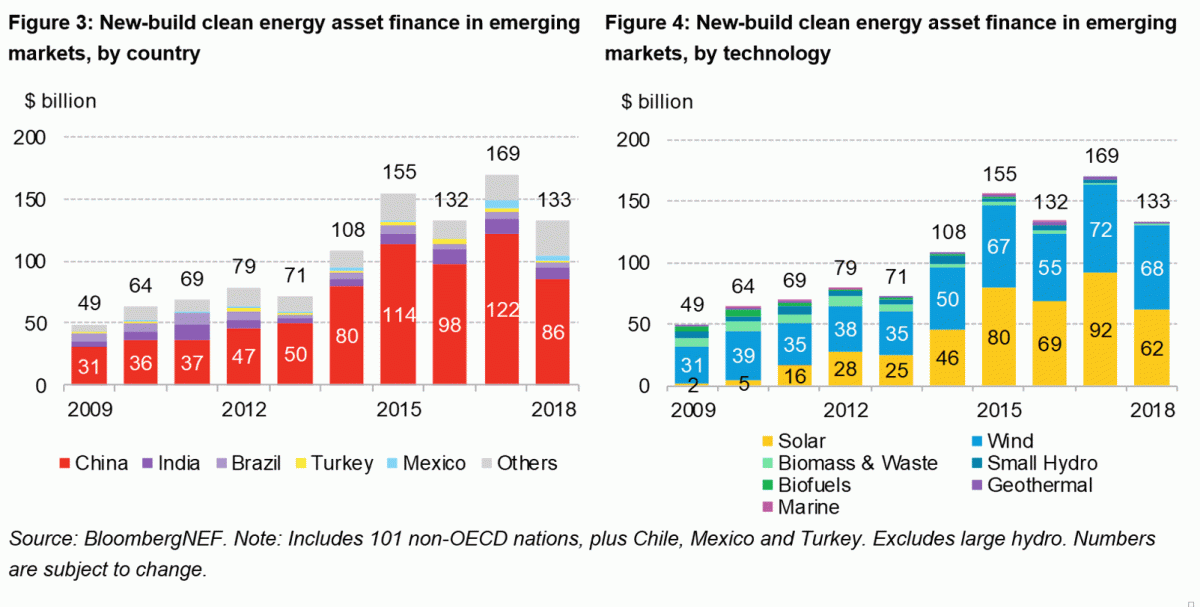

Al igual que las adiciones de capacidad, la inversión en energía limpia se ha concentrado en los mercados tradicionales que experimentaron caídas significativas en 2018. Mientras tanto, una gran cantidad de nuevas naciones experimentaron un auge de energía limpia en 2018 y establecieron nuevos récords de inversión.

En 2018, la inversión en energía limpia en los mercados emergentes totalizó 133.000 millones de dólares, por debajo del pico de $ 169.000 millones alcanzado en 2017. China representó más de dos tercios del total de los mercados emergentes y también fue responsable de la mayoría de la caída, al registrar 36.000 millones menos de inversión en energía limpia que en 2017.

Otros mercados importantes también experimentaron fuertes caídas en la inversión en energía limpia. India y Brasil, por ejemplo, contribuyeron a esta contracción global al disminuir en 2.400 y 2.700 millones de dólares, respectivamente, sobre el año anterior.

La inversión en energía limpia se está disparando en muchos mercados menos tradicionales de energía limpia. Si se excluyen los tres mercados más grandes (China, India y Brasil), la inversión en energía limpia aumentó a $ 34.000 millones en 2018 frente a los $ 30.000 millones de 2017. En particular, Vietnam, Sudáfrica, México y Marruecos lideraron las clasificaciones con una inversión conjunta de $ 16.000 millones en 2018

La gran mayoría del capital de energía limpia desplegado en los mercados emergentes continúa viniendo de fuentes locales. Esto se debe en gran medida a la fuerte influencia de los bancos nacionales de desarrollo y las agencias de crédito en China y Brasil.

La inversión extranjera directa (IED) que apoya la energía limpia estableció un nuevo récord en 2018, al pasar de $ 22.400 millones en 2017 a $ 24.400 millones en 2018. Las organizaciones con sede en la UE siguen siendo el proveedor clave de capital extranjero.

Los bancos de desarrollo representan el grupo de inversores extranjeros más grande e implementaron un volumen récord de capital para energía limpia en 2018. Estas instituciones, que incluyen el Banco Mundial y otras, invirtieron $ 6.5 mil millones, en comparación con $ 4.5 mil millones en 2017.

La empresa italiana Enel sigue siendo el principal proveedor global de capital para activos de energía limpia en países en desarrollo con $ 7.600 millones invertidos hasta la fecha. El Banco Mundial, el KfW alemán y la Corporación de Inversión Privada en el Extranjero de EEUU siguen siendo nombres propios entre los principales inversores de energía limpia entre 2009 y 2018.

Los subsidios, motor del crecimiento

Ciertamente, los subsidios siguen siendo el motor del crecimiento y los mercados se han expandido o contraído históricamente a medida que las políticas favorables a las energías renovables se han implementado o reducido.

Sin embargo, los subsidios son solo una parte de la historia. Hoy, dos tercios de la población mundial viven en un país donde la energía eólica terrestre, la energía fotovoltaica a gran escala o ambas son la opción más barata para la nueva generación de energía. En esas naciones, se están construyendo proyectos eólicos, solares y de otro tipo porque representan la opción más barata para el próximo megavatio marginal de capacidad.

Aun así, este no ocurre en todas partes. En Turquía y en las naciones del sudeste asiático, por ejemplo, el carbón sigue siendo una opción de bajo costo. Ese país y esa región combinados han construido 35GW de carbón desde 2014. En muchos mercados, el momento en que construir y operar una nueva planta de energía renovable debería, en teoría, desencadenar el cierre de una planta existente alimentada con combustibles fósiles podría tardar décadas en llegar. El avance rápido a esa coyuntura será fundamental para limitar las emisiones del sector eléctrico de estos países.

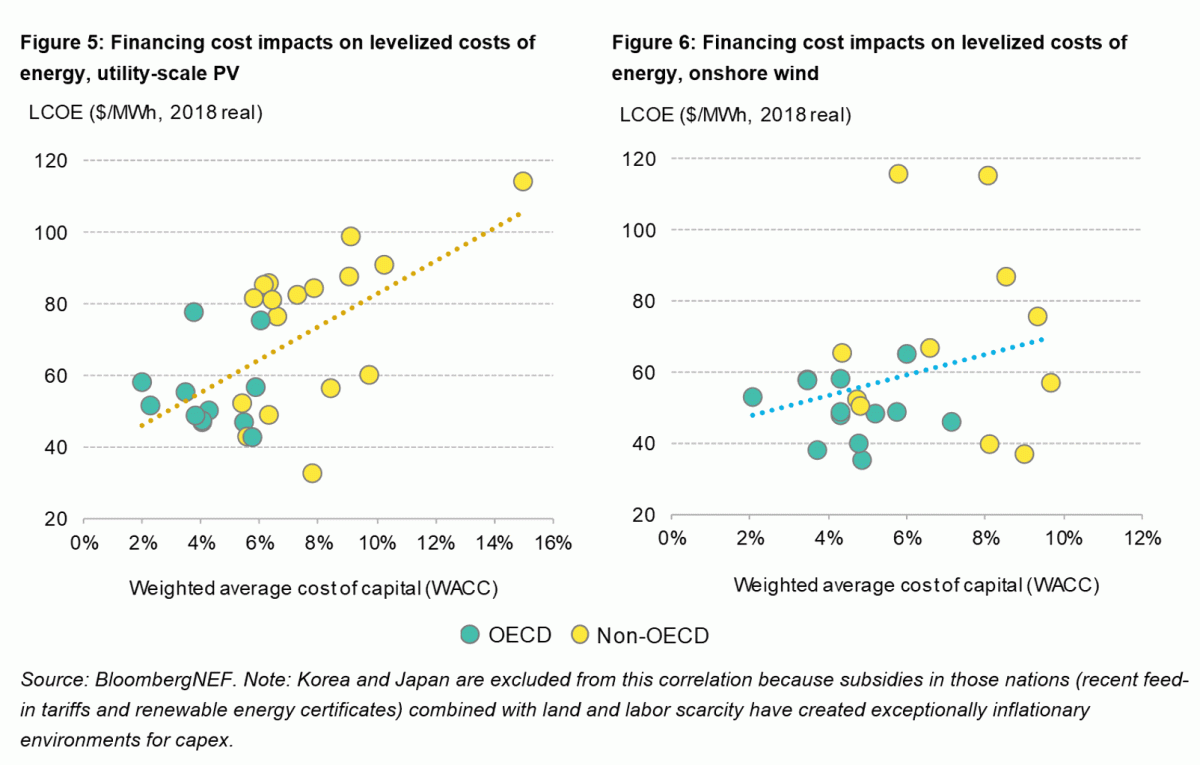

Históricamente, la rentabilidad de las energías renovables en los países en desarrollo se ha visto obstaculizada por el capital interno de mayor precio. Como los proyectos de energía renovable son intensivos en capital, el costo de financiación disponible para los desarrolladores de proyectos ha resultado históricamente en una segregación entre naciones ricas y menos desarrolladas. En los países de la OCDE, el costo de capital promedio ponderado de referencia (WACC) que BNEF rastreó para proyectos eólicos y fotovoltaicos en 2017-18 osciló entre el 2 y el 7,1%. En las economías emergentes, el índice de referencia osciló entre el 4,4 y el 15%.

Reducir el costo de capital es una de las formas más efectivas de acelerar los puntos de cruce entre la energía limpia y las plantas que utilizan combustibles fósiles. BNEF ha identificado que el capital subsidiado tiene el potencial de acelerar sustancialmente la transición de la generación de energía con combustibles fósiles a la energía renovable en las economías en desarrollo.

Se requerirá una acción política en los mercados donde las plantas de energía limpia recién construidas aún no pueden socavar la economía de las plantas fósiles existentes sobre una base de costo nivelado de electricidad (LCOE). Hasta ahora, Chile es el único mercado emergente donde el gobierno y las empresas de servicios públicos han asumido compromisos serios para eliminar la generación de carbón.

Un mercado de energía desagregado abierto a la participación del sector privado es el primer paso para atraer inversiones en energía limpia. Los países donde la generación de energía se gestiona por separado de la transmisión y distribución de energía han atraído el 94% de la inversión en proyectos de energía limpia en los mercados emergentes en los últimos cinco años.

Las políticas sólidas de energía limpia también son fundamentales para facilitar los flujos de inversión en energía renovable a los mercados emergentes. Las subastas son el mecanismo de elección para asegurar los contratos de energía en casi la mitad de los mercados emergentes encuestados. En los últimos diez años, estas naciones han otorgado más de 133GW de capacidad de energía limpia en acuerdos de compra de energía (PPA) a través de subastas competitivas. Una cuarta parte de esto se contrató solo en 2018.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios