Continúa la pesadilla con una nueva escalada de precios del gas y de la electricidad en los mercados europeos

En los mercados alemán, belga, francés y neerlandés se registraron precios superiores a 450 €/MWh en algunas horas e incluso se llegó a los 500,00 €/MWh en una hora en el mercado alemán

En la cuarta semana de junio, los precios de la mayoría de los mercados eléctricos europeos spot y de futuros aumentaron, arrastrados por el aumento de los precios del gas. En los mercados alemán, belga, francés y neerlandés se registraron precios superiores a 450 €/MWh en algunas horas e incluso se llegó a los 500,00 €/MWh en una hora en el mercado alemán. La producción solar aumentó en el mercado ibérico y registró un récord en Portugal el 26 de junio. La producción eólica aumentó en Portugal e Italia.

Producción solar fotovoltaica y termosolar y producción eólica

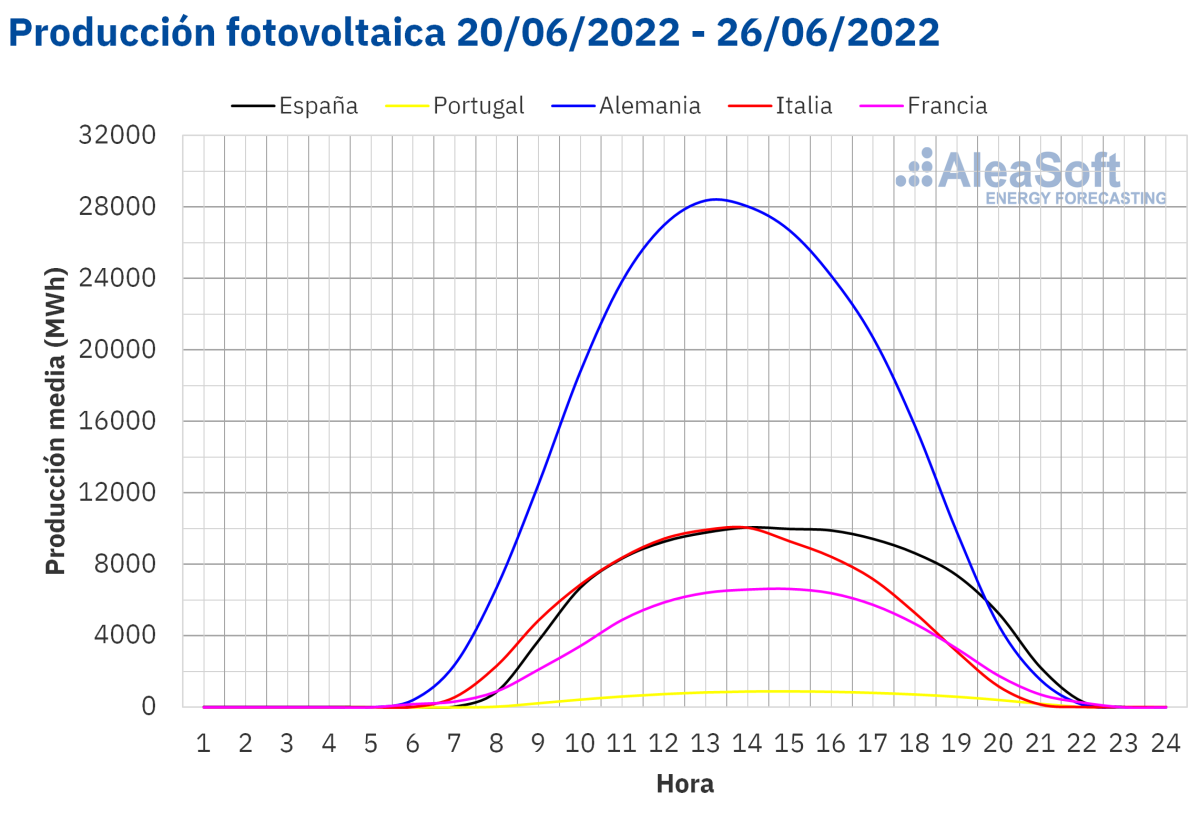

En la semana del 20 de junio, la producción solar aumentó en la península ibérica, un 10% en España y un 2,6% en Portugal. En el mercado portugués, la producción del 26 de junio fue de 11 016 MWh, el valor más alto registrado hasta el momento en ese mercado. Sin embargo, la producción con esta tecnología descendió un 29% en Francia, un 15% en Alemania y un 11% en Italia.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

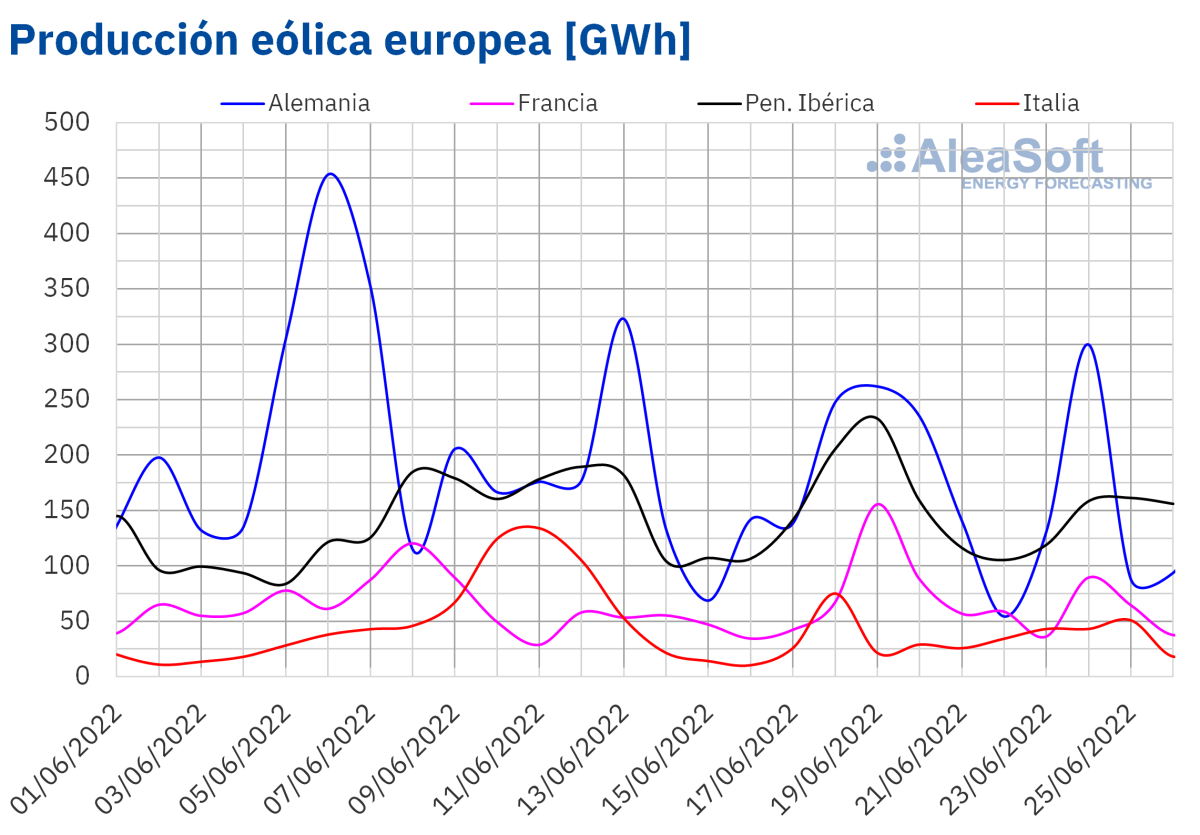

En el caso de la producción eólica, en la cuarta semana de junio aumentó un 20% en Portugal y un 11% en Italia. Por el contrario, la producción con esta tecnología cayó en los mercados de Alemania, España y Francia, un 21%, 14% y 5,1% respectivamente.

En la semana del 27 de junio, la producción eólica aumentará en Alemania e Italia pero descenderá en el resto de los mercados analizados, según las previsiones de AleaSoft Energy Forecasting.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

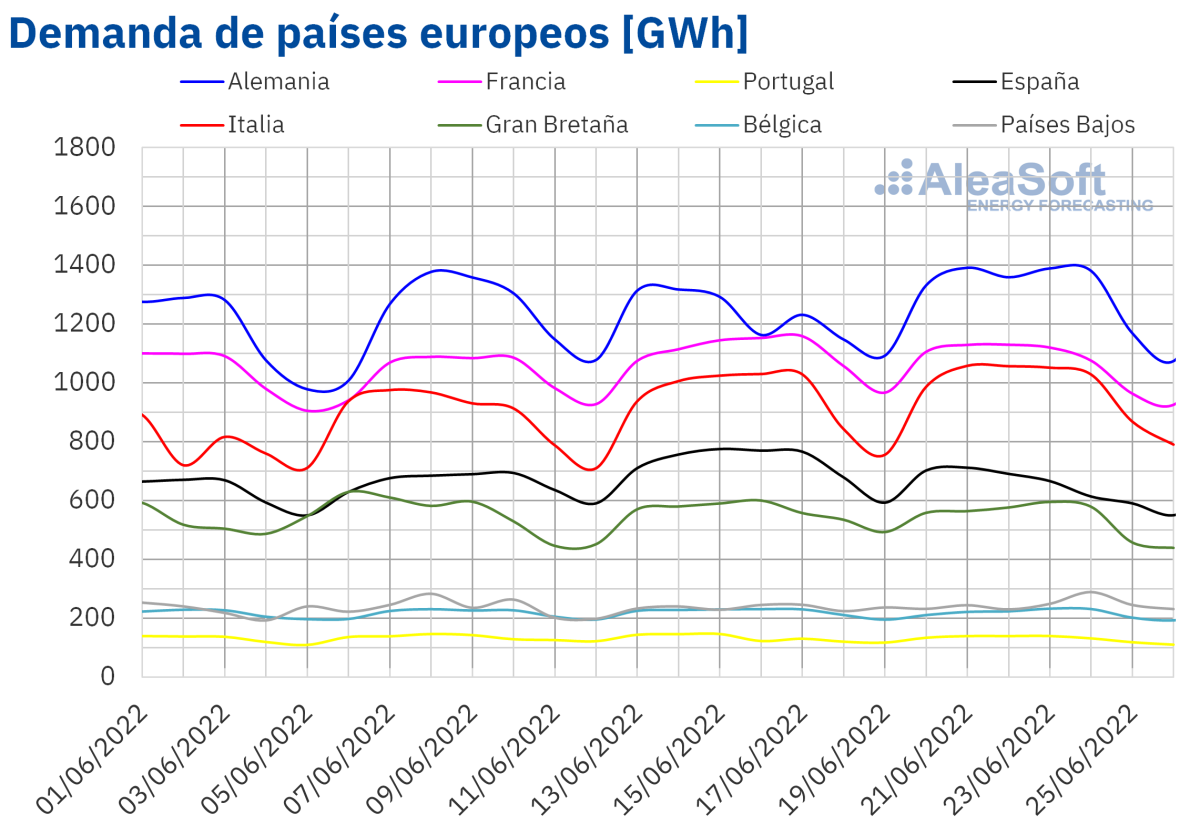

En la semana del 20 de junio, la demanda eléctrica se comportó mayoritariamente a la baja en los mercados europeos analizados respecto a la semana anterior. El mayor descenso se registró en el mercado español, donde la demanda bajó un 10% favorecida por los descensos de las temperaturas una vez finalizada la ola de calor experimentada durante la semana del 13 de junio, además de que el 24 de junio, Día de San Juan, fue festivo en algunas comunidades autónomas. En los mercados de Gran Bretaña, Francia y Bélgica los descensos fueron del 4,0%, 2,9% y 2,3% respectivamente. La demanda volvió a descender un 1,5% en Portugal por segunda semana consecutiva, a pesar de la recuperación de la demanda tras el festivo del jueves 16 de junio, día del Corpus Christi.

En cuanto a los incrementos de la demanda, el mercado alemán registró el mayor aumento, del 6,3% tras la recuperación de la demanda por el festivo del Corpus Christi. La demanda aumentó un 4,0% en los Países Bajos, mientras que en el mercado italiano, la subida fue del 3,2%. En el caso de estos dos mercados, el incremento de la demanda se vio favorecido por el aumento de las temperaturas medias durante la semana que finalizó.

Para la última semana de junio, las previsiones de AleaSoft Energy Forecasting estiman que la demanda disminuirá en la mayoría de los mercados, a excepción del mercado de Países Bajos, donde se prevé que continúe aumentando.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

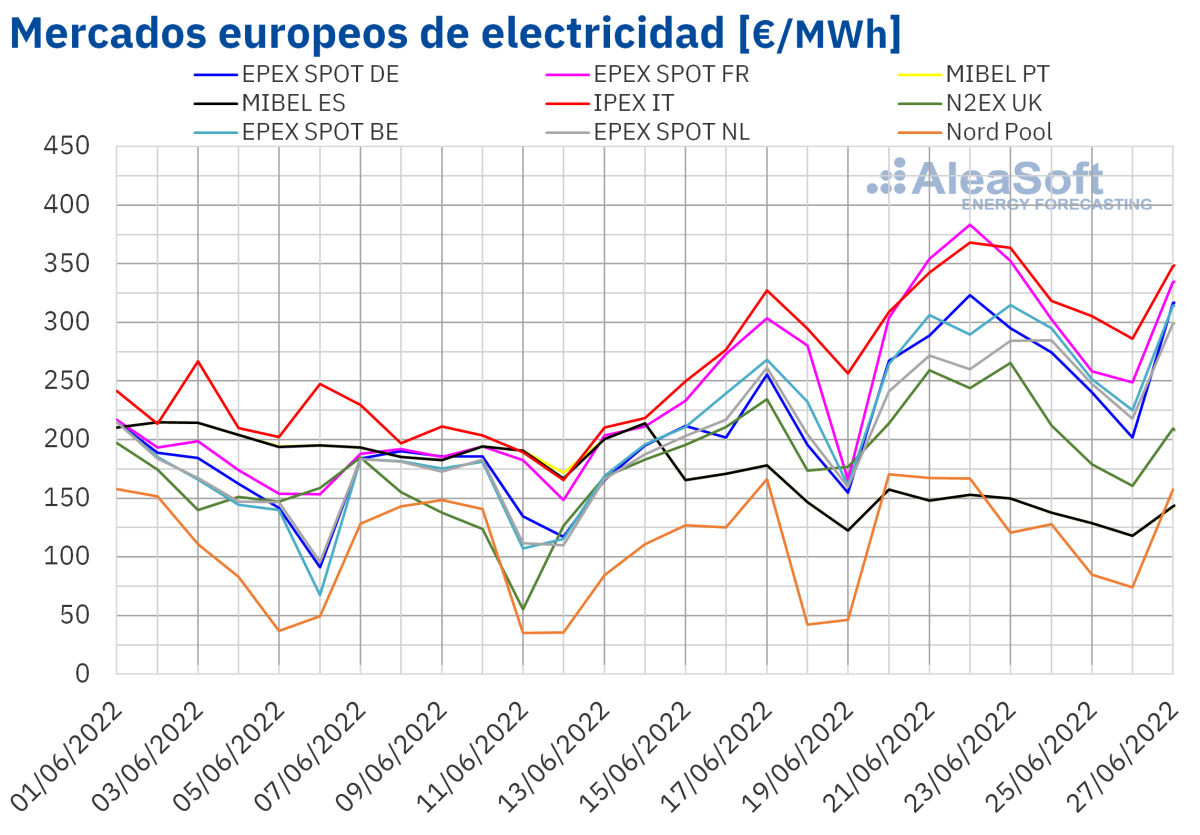

En la semana del 20 de junio, los precios de casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting aumentaron respecto a la semana anterior. La excepción fue el mercado MIBEL de España y Portugal, donde los precios descendieron un 17%. La mayor subida de precios fue la del mercado EPEX SPOT de Alemania, del 37%, mientras que el menor aumento, del 14%, fue el del mercado N2EX del Reino Unido. En el resto de los mercados, las subidas de precios estuvieron entre el 25% del mercado IPEX de Italia y el 32% del mercado EPEX SPOTde Francia y Bélgica.

En la cuarta semana de junio, hubo grandes diferencias en los precios promedio de los mercados eléctricos analizados. Los promedios más elevados, de 327,54 €/MWh y 314,83 €/MWh, correspondieron al mercado italiano y al mercado francés, respectivamente. Por otra parte, el menor promedio semanal, de 130,29 €/MWh, fue el del mercado Nord Pool de los países nórdicos, seguido por el del mercado MIBEL, de 141,76 €/MWh. En el resto de los mercados, los precios se situaron entre los 219,23 €/MWh del mercado británico y los 278,16 €/MWh del mercado belga.

Por lo que respecta a los precios horarios, en la cuarta semana de junio se registraron precios superiores a 450 €/MWh en los mercados alemán, belga, francés y neerlandés. El precio horario más elevado, de 500,00 €/MWh, se alcanzó el lunes 20 de junio a las 8:00 en el mercado alemán. Este precio fue el más alto desde el 9 de marzo en Alemania.

La subida del gas

Durante la semana del 20 de junio, la subida del 19% en los precios del gas propició el aumento de los precios de la mayoría de los mercados eléctricos europeos. Además, en mercados como el alemán y el francés la producción renovable eólica y solar disminuyó, contribuyendo también a la subida de precios.

En el caso del mercado MIBEL, el descenso de la demanda y el hecho de que el mecanismo que limita los precios del gas usados como referencia en las ofertas de los ciclos combinados, la cogeneración y el carbón estuviera en funcionamiento durante toda la cuarta semana de junio mientras que en la semana anterior se empezó a aplicar desde el miércoles 15, permitió que los precios descendieran y estuvieran entre los más bajos de Europa.

Las previsiones de precios de AleaSoft Energy Forecasting indican que en la semana del 27 de junio los precios de la mayoría de los mercados eléctricos europeos podrían aumentar, influenciados por el descenso de la producción eólica en algunos mercados, así como por los elevados precios del gas.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Futuros de electricidad

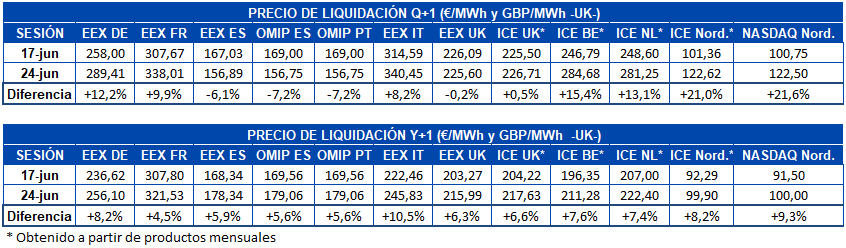

Los precios de cierre de los futuros de electricidad europeos para el próximo trimestre registraron un comportamiento predominantemente al alza entre las sesiones del 17 y el 24 de junio en los mercados analizados en AleaSoft Energy Forecasting. Las excepciones fueron el mercado EEX de Reino Unido y España y el mercado OMIP de España y Portugal, donde los precios bajaron un 6,1% en el caso del mercado EEX de España y un 7,2% en el caso del mercado OMIP para ambos países. La variación del mercado EEX de Reino Unido fue de tan solo un ‑0,2%. En el resto de mercados los precios subieron. En el caso del mercado ICE de Reino Unido la subida también fue discreta, de un 0,5%, mientras que en el resto de mercados las subidas se situaron entre el 9,9% del mercado EEX de Francia y el 22% del mercado NASDAQ de los países nórdicos.

Al analizar el comportamiento de los futuros de electricidad para 2023 en este mismo período, el panorama es mucho más homogéneo, con subidas generalizadas en todos los mercados analizados. El menor incremento fue el 4,5% registrado en el mercado EEX de Francia, mientras que en el mercado EEX de Italia se observó la mayor subida, del 10%.

Brent, combustibles y CO~2~

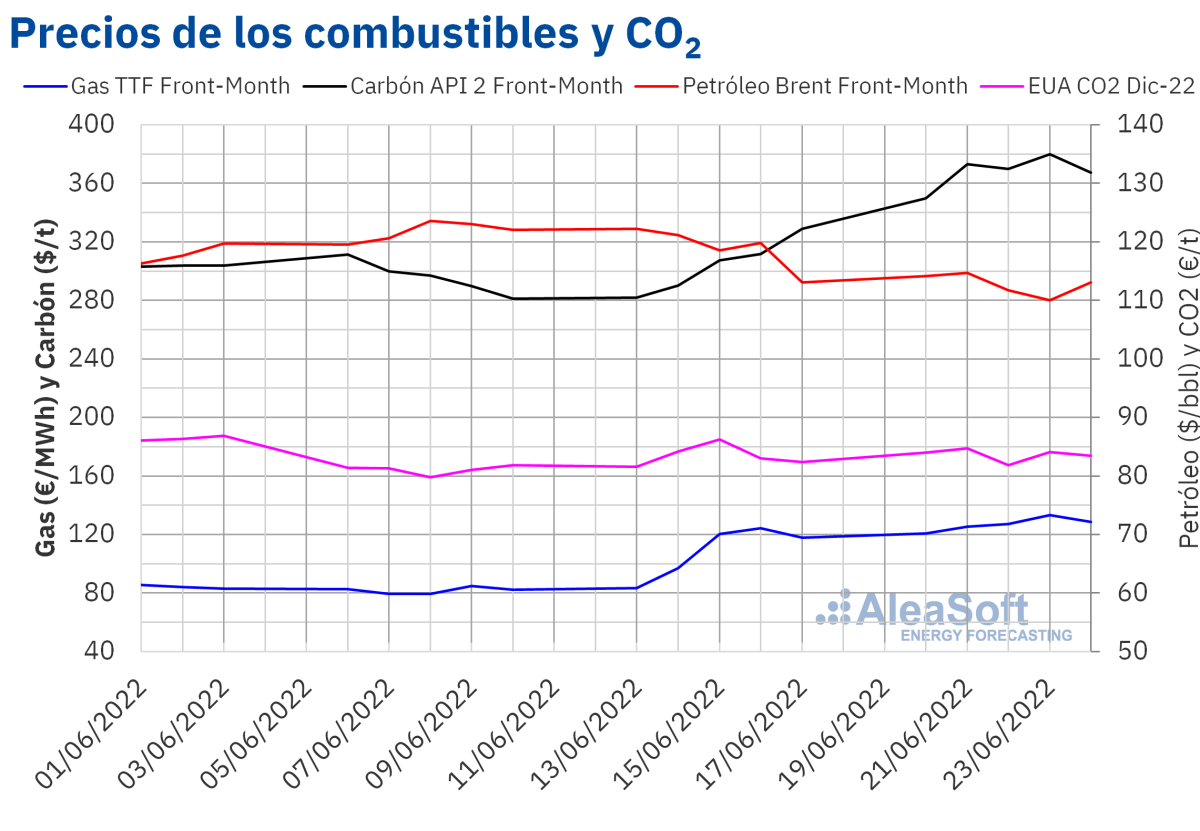

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE, en la cuarta semana de junio se mantuvieron por debajo de los 115 $/bbl, influenciados por las preocupaciones por la evolución de la economía. El precio de cierre mínimo semanal, de 110,05 $/bbl, se registró el jueves 23 de junio y fue un 8,1% menor al del jueves anterior. Por otra parte, las declaraciones del presidente estadounidense realizadas el lunes 20 de junio afirmando que la recesión económica era evitable en ese país favorecieron que los precios más altos se alcanzaran en los primeros días de la semana. El precio de cierre máximo semanal, de 114,65 $/bbl, se alcanzó el martes 21 de junio.

En cuanto a los precios de cierre de los futuros de gas TTF en el mercado ICE para el Front‑Month, en la cuarta semana de junio, fueron superiores a 120 €/MWh. Los precios aumentaron hasta alcanzar un máximo de 133,35 €/MWh el jueves 23 de junio. Este precio fue un 7,2% mayor al del jueves anterior y el más alto desde el 9 de marzo. Sin embargo, el viernes el precio de cierre bajó un 3,6% respecto al día anterior y fue de 128,50 €/MWh.

El número de países europeos afectados por cortes o reducciones en el suministro de gas procedente de Rusia aumentó, ejerciendo su influencia en los precios de los futuros de gas. Según Rusia, la reducción del flujo a través del gaseoducto Nord Stream está relacionada con problemas técnicos, que no pueden ser resueltos debido a las sanciones que le han sido impuestas. Estos descensos en el suministro propiciaron el incremento de los precios.

El carbono se mantiene

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2022, en la cuarta semana de junio registraron precios de cierre superiores a los de los mismos días de la semana anterior, excepto el miércoles 22 de junio. Ese día el precio de cierre fue de 81,88 €/t, un 5,0% menor al del miércoles anterior. Por otra parte, el precio de cierre máximo semanal, de 84,73 €/t, se alcanzó el martes 21 de junio, pero sólo fue un 0,7% mayor al del martes anterior.

En la cuarta semana de junio, el Parlamento Europeo llegó a varios acuerdos sobre la reforma del mercado de derechos de emisión, los cuales incluyen la reducción gradual de los derechos de emisión gratuitos desde 2027 hasta su completa desaparición en 2032.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa y la financiación de proyectos renovables

El pasado 14 de junio entró en funcionamiento el Real Decreto‑ley 10/2022, que establece un mecanismo temporal de ajuste de costes de producción en el mercado eléctrico español, que estará vigente hasta mayo de 2023. Este mecanismo establece un tope al gas que se usa como referencia en las ofertas de las centrales que utilizan este combustible para generar electricidad. Las previsiones de precios del mercado eléctrico español a medio y largo plazo de AleaSoft Energy Forecasting y AleaGreen tienen en cuenta los efectos de este mecanismo. Además, incluyen una estimación del ajuste que deben pagar algunos consumidores como compensación por el mecanismo, una información que es de gran utilidad para los grandes consumidores y electrointensivos.

En el próximo webinar de AleaSoft Energy Forecasting y AleaGreen, que se llevará a cabo el 14 de julio, se analizarán los efectos del Real Decreto‑ley 10/2022 durante el primer mes en funcionamiento, como parte del análisis de la evolución de los mercados de energía europeos. El tema principal de este webinar será el hidrógeno verde, por el importante papel que tendrá en la transición energética. Para analizar la visión de futuro del hidrógeno verde, se contará con la participación de ponentes invitados de H2B2, compañía tecnológica líder por la integración vertical de toda la cadena de valor del hidrógeno renovable.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios