La decisión final de inversión de Ørsted en el proyecto Hornsea 3 “revela la intrincada dinámica de las licitaciones competitivas, las estrategias de precios y las ventajas regulatorias, mostrando cómo el aumento de los subsidios está dando forma al éxito de los proyectos eólicos marinos y haciendo hincapié en el papel fundamental de la política para superar los desafíos de la industria y fomentar el crecimiento de las energías renovables”, dicen los analistas de eólica marina de Wood Mackenzie.

Ørsted ha anunciado hace unos días la decisión final de inversión (FID) en su proyecto eólico marino Hornsea 3, de 2,9 GW, en el Reino Unido. Son múltiples los factores que han hecho posible la FID. “Una vez firmada la FID, el principal riesgo para Ørsted reside ahora en la ejecución y en evitar retrasos significativos. Los proveedores de Ørsted para este proyecto incluyen buques y fábricas que aún no están operativos. Esto ofrece desventajas en forma de posibles retrasos, que han sido uno de los grandes temas de 2023”, observan los analistas. Sin embargo, Hornsea 3 también presenta, a su juicio, múltiples ventajas. Estos son los factores que destacan y su impacto en las TIR del proyecto H3:

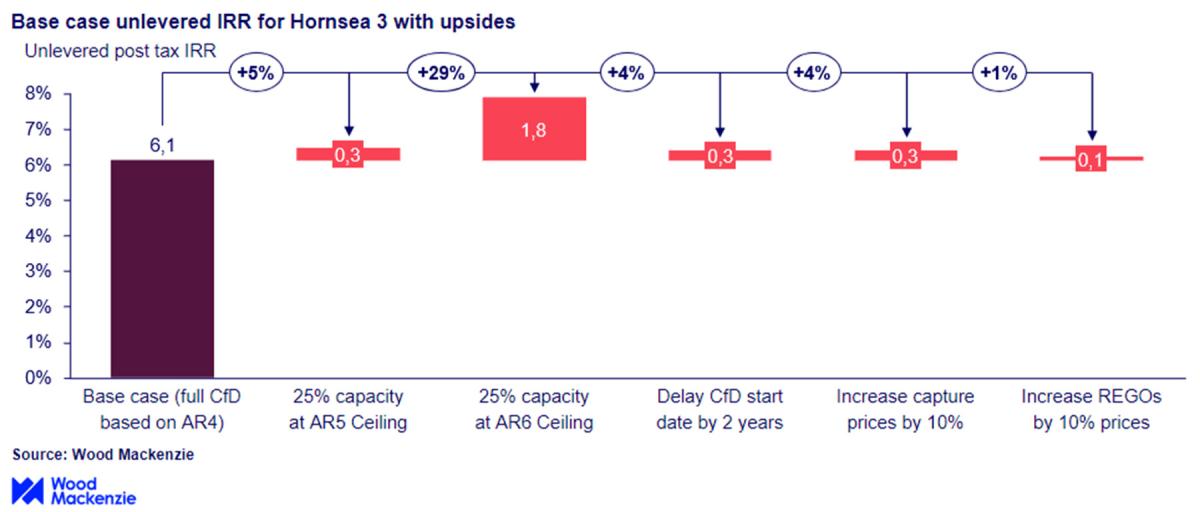

Woodmac estima que la TIR de H3 es del 6,1% en el caso base sin ninguna de las ventajas. El caso base procede de la plataforma Lens Power Valuations de Wood Mackenzie y aquí el caso base se estima en base al análisis interno de costes, precios de captura y esquemas de apoyo. Woodmac estima la base actual como si todos los ingresos procedieran de los niveles de contrato por diferencias (CfD) adjudicados en AR4.

1. Hornsea 3 puede pujar en la próxima ronda de asignación (AR6) con el 25% de su capacidad cuando los precios máximos sean el doble de su precio actual.

Las normas de la AR4 permiten a los ganadores reducir la capacidad final adjudicada a este precio hasta un 25% (713 MW en el caso de Hornsea 3). Ørsted ha declarado que utilizará este mecanismo para ofertar una parte de la capacidad de Hornsea 3 en la licitación del año que viene, AR6, ya que el precio de ejercicio administrativo para AR6 está fijado en 73 £/MWh (en precios de 2012), que es casi el doble del precio adjudicado en AR4, de 37,35 £/MWh.

Como será una licitación competitiva -y el Gobierno no ha revelado todos los detalles de la licitación- es difícil saber dónde aterrizarán los precios. Sin embargo, Ørsted no necesita todos los detalles para hacer una FID porque la AR6 se mantiene sobre una base de pago por el mismo año de entrega. “Esto significa que todos los adjudicatarios no obtienen lo que han ofertado, sino el precio de adjudicación más alto. Ørsted puede pujar de forma conservadora, sabiendo que obtendrá un precio de adjudicación más alto”, dicen los analistas de Woodmac.

Es razonable suponer que Ørsted podrá pujar por el precio más bajo, ya que Orsted pudo cerrar los contratos de la cadena de suministro antes de la licitación AR4 en 2022. Desde entonces, los costes han aumentado y, por lo tanto, los contratos de Ørsted son más competitivos que si los hubieran firmado hoy. Por otra parte, también es justo suponer que los precios serán superiores a 44 libras/MWh (precios de 2012), ya que ese fue el precio de ejercicio administrativo de la licitación de este año (AR5), a la que no se presentó ningún proyecto de energía eólica marina. Queda por saber si alguno de los restantes 4,2 GW de proyectos adjudicados en AR4 seguirá un camino similar al de Hornsea 3 y pujará con el 25% de su capacidad adjudicada en AR6.

También es importante conocer la alternativa, que consistiría en cancelar su compra, como hizo Norfolk Boreas a principios de año. En este caso, Hornsea 3 no podría pujar en la A6, lo que significa que lo más probable es que hubiera tenido que cancelar sus contratos de la cadena de suministro y pujar en el A7, donde no se han definido los precios de ejercicio administrativo.

2. Retrasar la fecha de inicio del CfD para optimizar el ‘merchant nose’

“Prevemos que el precio de captación de la eólica marina será un 25% más alto de media en 2026-2030 que el nivel de precio de ejercicio original adjudicado de Hornsea 3”, estiman en Wood Mackenzie. Ørsted podría aplazar la fecha de inicio del CfD hasta dos años, lo que mejoraría y ampliaría el merchant nose del proyecto de 2026/2027 a 2028/2030. “Hasta noviembre de 2023, esto no era posible, pero una nueva resolución ha eximido a los proyectos de energía eólica marina y otras energías renovables pueden evitar un impuesto del 45% para los ingresos superiores a 75 libras / MWh si el proyecto aún no ha asegurado un FID. Se trata de una cantidad significativa, ya que nuestros precios horarios superan este umbral en más del 60% del tiempo en 2026 y 2027”, explican.

3. Reforzar la cola comercial con PPA corporativos

El proyecto también tiene ventajas, a juicio de los analistas de Wood Mackenzie, para el merchant tail (el periodo posterior a la expiración del periodo de 15 años de CfD.) Éste será superior a 5 años). “Con un acuerdo corporativo de compra de energía (PPA) Ørsted podría mejorar potencialmente los ingresos en este periodo. Si el promotor no es capaz de conseguir PPA atractivos y los precios de captura caen por debajo de las expectativas actuales, esto también representa una desventaja. Para ilustrar esta desventaja, hemos añadido un escenario en el que los precios de captura son un 10% superiores a nuestra hipótesis de base”, dicen.

4. Aprovechamiento de las sinergias de los demás proyectos de Hornsea

Además, Hornsea 3 tiene sinergias con los demás proyectos de Hornsea. La cartera de Hornsea se gestionará desde el centro de operaciones de la costa este de Ørsted en el puerto de Grimsby, lo que aportará sinergias operativas y ahorros de costes que los analistas de Woodmac no han incluido en sus estimaciones de costes de la hipótesis de base. Ørsted ha declarado que el opex/MW de Hornsea 3 será más de un 25% inferior al de Hornsea 2. “Esto también podría aportar futuros beneficios sinérgicos a su proyecto Hornsea 4”, añaden.

5. Venta del activo a un precio superior

Ørsted tiene un buen historial en la venta de sus otros proyectos de Hornsea con prima. “Este proyecto tendría un flujo de ingresos en gran medida fijo durante 15 años, lo que podría hacerlo atractivo para muchos compradores, especialmente una vez que el proyecto se encuentre en fases más avanzadas de construcción y el riesgo de ejecución se reduzca aún más”, explican los analistas de Woodmac.

6. Beneficiarse de mayores garantías de origen

Las Garantías de Origen de las Energías Renovables (REGO) ofrecen una ventaja a los CfD. Las REGO han sido volátiles y elevadas en 2023, debido a los cambios políticos así como al aumento de la demanda. Los precios llegaron a superar temporalmente las 20 libras/MWh y alcanzaron una media de 10 Libras/MWh en 2023, frente a años históricos por debajo de las 5 libras/MWh. “Debido a la incertidumbre de las REGO, es justo suponer que Ørsted ha adoptado una visión conservadora, lo que significa que podría haber alzas en el futuro si se mantienen niveles similares a los de 2023”, explican.

La mejora de los precios y las condiciones de las licitaciones es la palanca más poderosa de la que pueden tirar los responsables políticos tras la reciente escalada de los costes.

La decisión FID de Ørsted no es el único ejemplo de proyectos eólicos marinos que siguen adelante a pesar de los altos tipos de interés y la escalada de costes. De hecho, un récord de 14 GW de proyectos eólicos marinos alcanzaron la FID en 2023. Hornsea 3 es un ejemplo de cómo los mayores niveles de subvención son una palanca importante que los responsables políticos pueden utilizar para ayudar a que estos proyectos se construyan.

“Con más de 40 GW de proyectos a los que se ha concedido un régimen de ayudas pero no una FID y otros 80 GW que se espera que se concedan en los próximos dos años, los niveles de subvención deben revisarse, ya que es la palanca más impactante de la que pueden tirar los responsables políticos. Es importante no sólo reconocer la capacidad que se adjudicará en la propia licitación, sino que, como muestra Hornsea 3, también puede ayudar a que los proyectos ya adjudicados superen la línea”, explican.

Las condiciones más favorables de la AR6 también han ayudado a que el clúster de Norfolk de 4,2 GW de Vattenfall vuelva a estar en marcha y ha permitido a Vattenfall avanzar en los proyectos y ahora vender el clúster por un valor empresarial de 1.000 millones de libras a RWE, que pretende conectar estos proyectos para 2030. “La construcción de estos proyectos es clave para el sector porque ayuda a proporcionar la certidumbre que los inversores en empresas de la cadena de suministro necesitan para conseguir que se construyan nuevas fábricas y buques. Hornsea3, por ejemplo, utilizará una nueva fábrica de cimientos y buques de instalación y permitirá mejorar las fábricas existentes”, detallan los analistas.

Y concluyen: “A partir de 2028, se prevé que aumente la demanda de equipos eólicos marinos, lo que supondrá un reto para la cadena de suministro. Por lo tanto, la puesta en marcha de proyectos antes de esa fecha significa que se construirán más instalaciones de energías renovables en la década de 2020. En última instancia, la decisión de Ørsted demuestra cómo la política puede ayudar a revertir muchos de los retrocesos que se produjeron en 2023. Será interesante ver si los anuncios políticos positivos del cuarto trimestre de 2023 se extienden a 2024”.

Fuente: Wood Mackenzie.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios