Bueno pues tal como avancé, aquí va la segunda entrega del resumen, esta vez excluyendo la situación de los domésticos y centrándonos más en el resto de áreas que suelo tratar en estas series de entradas.

Aviso de que como voy a mezclar tanto diciembre como todo el 2015, este post será bastante largo... como siempre pondré un montón de gráficos para hacerlo más ameno y porque es cierto lo de "una imagen vale más que mil palabras"!! (mis compis de la #PorraPool me llaman Sir Graphs... XDD )

Mercado Mayorista - OMIE

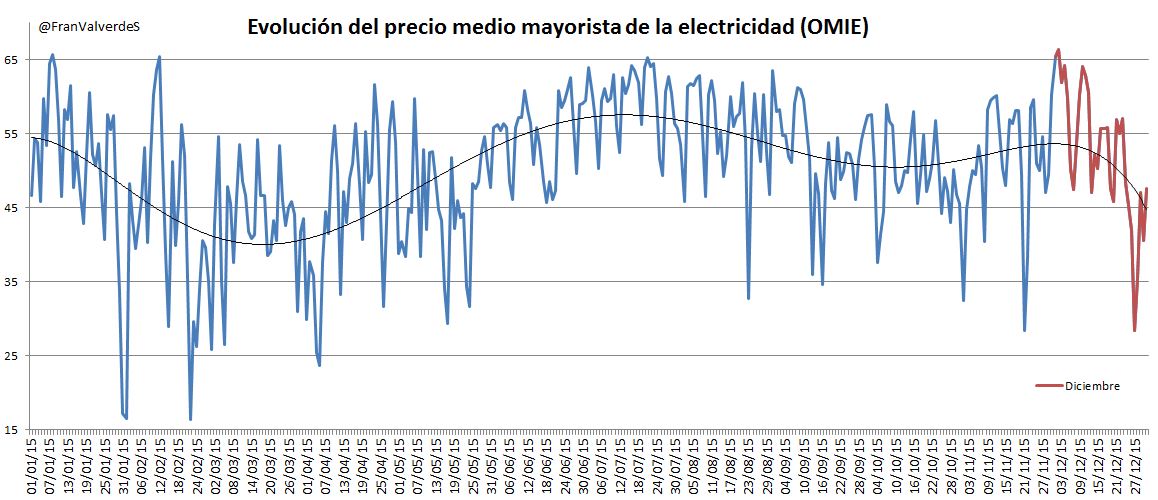

Curioso comportamiento el de este diciembre: la primera semana disparado como un cohete, para perder fuelle las dos siguientes y por último, coincidiendo con la entrada de vientos de la última, bajando en picado. Al final ha cerrado en 52,61 €/MWh y ha sido uno de los diciembres más caros de la historia (tras los de 2013, 2008 y 2007). Este mismo título se lo llevaron los meses de Enero, Junio, Julio, Agosto y Noviembre (aunque a Abril y Mayo les faltó poco en conseguirlo):

omie_interanual

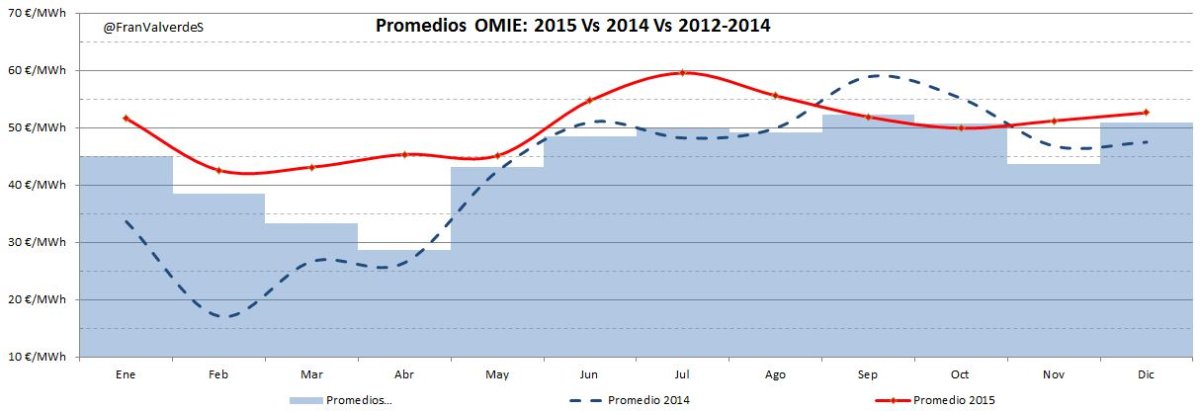

De todo el año, sólo septiembre y octubre han coincidido con la media de precios de los últimos 3 años, el resto han sido mayores o mucho mayores, sobre todo Abril y Julio:

2015_vs_media_3_anos

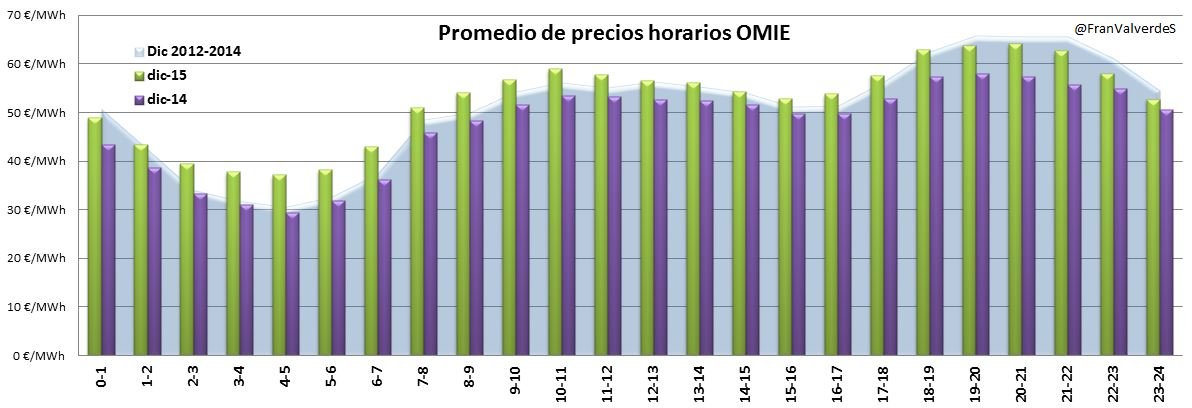

La subida con respecto a Noviembre ha sido de un 2,8% y con respecto al mismo mes de 2014 de un 10,8%. En Julio ya parecía claro que OMIE podría terminar por encima de los 50 €/MWh y desde luego la previsión se ha cumplido: el global del año ha quedado en 50,32 €/MWh siendo el 2º precio más caro de la historia de OMIE, tras remontarnos en los años hasta el 2008 donde se fijó en 64,43 €. 2015 ha subido con respecto a 2014 nada menos que un 19,4%. Curiosamente, las horas que más han subido en este mes han sido las de menor demanda, esto es, la madrugada y en menor medida hasta el mediodía, el resto han estado prácticamente en la media de los 3 últimos años:

promedio_precios_horarios

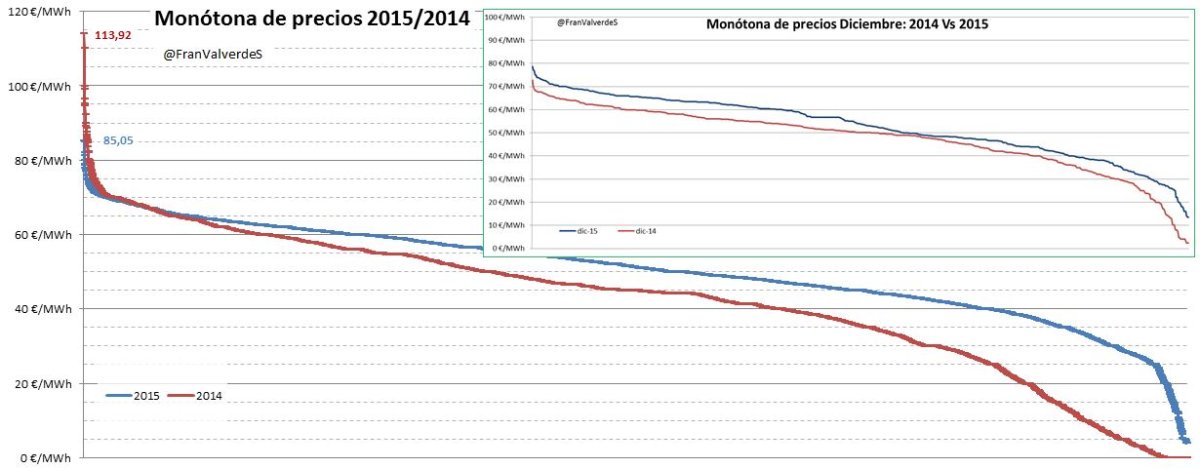

La comparación con el año pasado se ve muy bien con la monótona de precios, donde se observa que si bien no ha habido horas demasiado "disparadas" de precios, el global de las horas del año han marcado un precio superior al del pasado, observando una resistencia fuerte a bajar de 25€/MWh, resistencia creada en los primeros meses del año, pero que puede observarse también en diciembre:

monotonas

La hora más cara del año, 85,05 €/MWh la encontramos el 7 de enero de 10 a 11h, El suelo del mercado este año no ha sido 0 €, quedando la hora más barata en 4€. Este valor se ha alcanzado varias veces en días diferentes, el primero de ellos fue el 31 de enero de 1 a 6 de la madrugada. En estos primeros días de 2016 ya se han casado horas a bastante menor precio, lo que es un buen presagio para el año en curso...

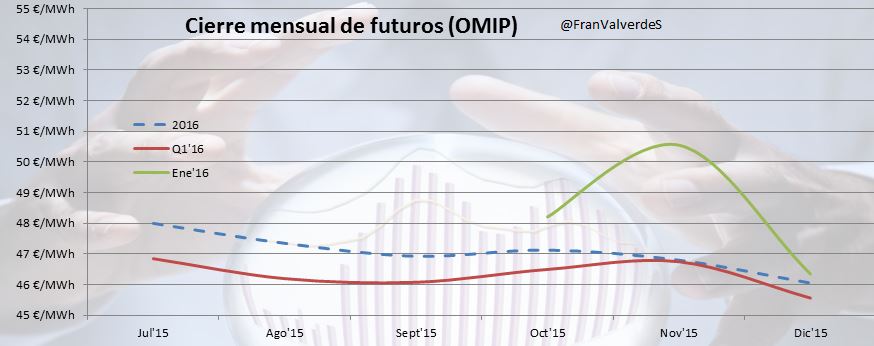

Futuros

Impresionante el cambio de tendencia que ha marcado el mercado de futuros OMIP desde que entraron los vientos al final del mes. Llevaba una subida meteórica para Enero (llegó a marcar 52,9 €/MWh) y todo el primer cuatrimestre, pero con estos vientos al final de mes, rompió la tendencia y empezó a bajar. Esta tendencia se ha incrementado aún más en estos primeros días de enero.

futuros

Con los datos de cierre de diciembre, se pronostica un Enero sobre los 46 € (-11% con respecto a Ene'15), un primer cuatrimestre a 45,6 € (sin mucha variación sobre 2015 que estuvo en 45,87€) y un 2016 sobre los 46 € (-8,6%). Con estos datos y por cómo ha empezado el año, esperemos que veamos precios mucho más bajos que los del 2015.

Fuentes

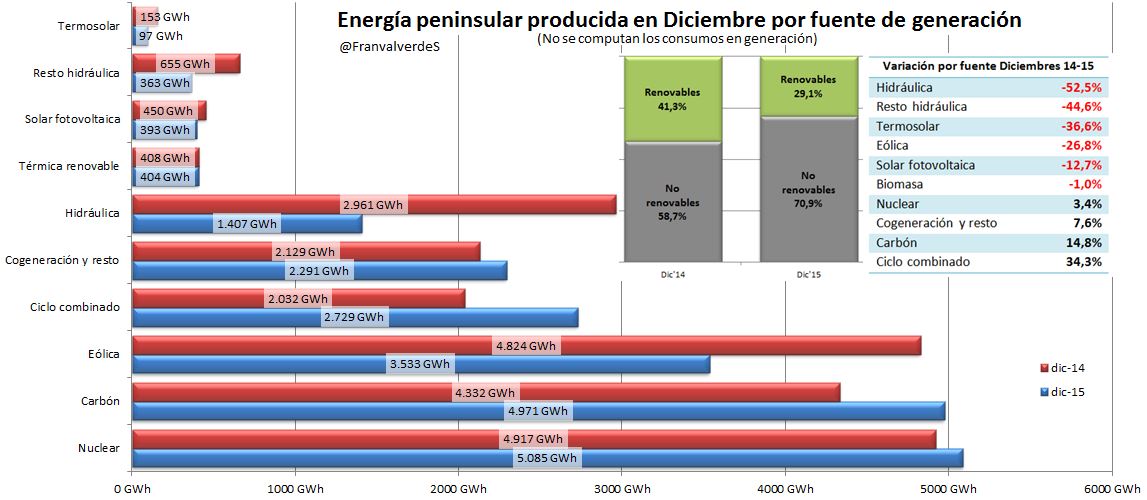

Este diciembre, las 3 fuentes que más han producido han sido la Nuclear, Carbón y Eólica. Con respecto al mes pasado, el carbón cede el primer puesto a la nuclear y la eólica permanece como 3ª fuente. Con respecto a diciembre del 2014, el carbón adelanta a la eólica:

variacion_fuentes_diciembre

Si comparamos con diciembre del año pasado, se observa un importantísimo retroceso en la generación por agua, la termosolar y de manera moderada en la eólica y la fotovoltaica. Por el lado opuesto, se incrementa de manera notable la producción por gas y carbón.

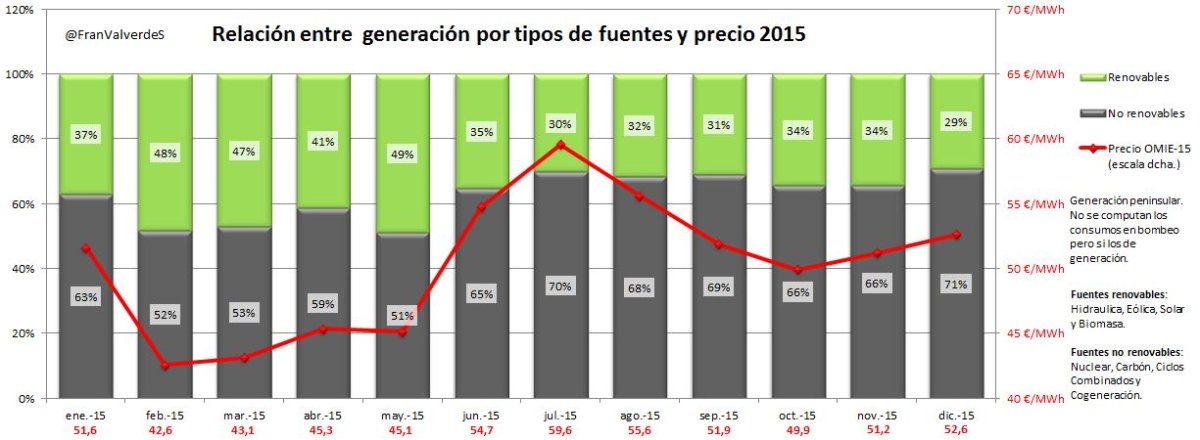

En el global del año vemos que las 3 principales fuentes de generación han sido (por orden): Nuclear, Carbón y Eólica, estas dos últimas intercambiando posiciones con respecto al 2014:

El pasado 2015 hubo un retroceso muy importante en la producción con agua, de casi un 27% y en mucha menor medida de la eólica (-3,3%). Por el lado opuesto, el carbón (la fuente más contaminante) y ciclos combinados tuvieron un importante incremento en su producción (un 25% y un 16% respectivamente). Estas variaciones han provocado un retroceso en la generación renovable de casi 6 puntos con respecto al año pasado, quedando en un 37%. La proporción de generación renovable a lo largo del año es la siguiente:

renovables_interanual

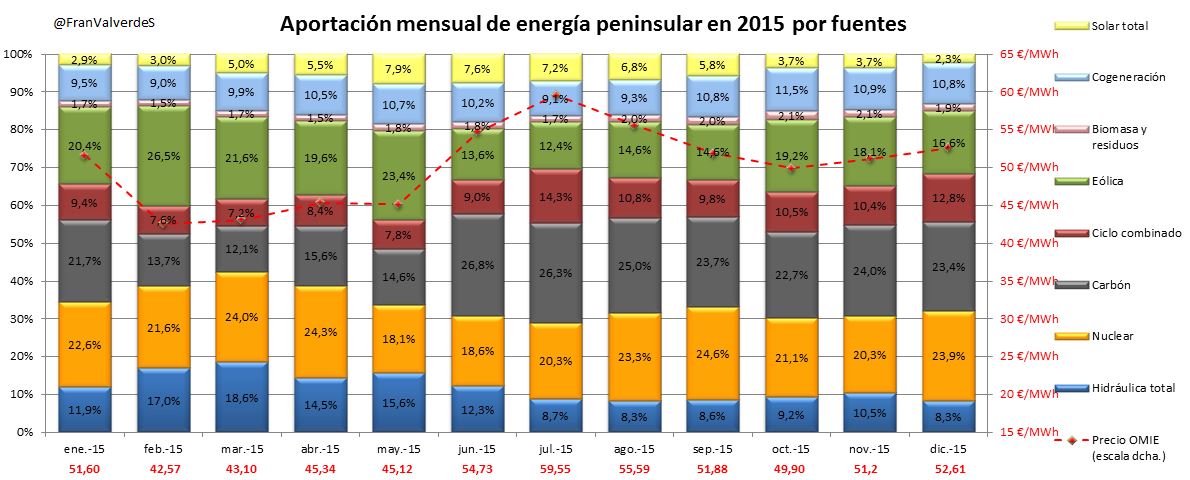

La variación de contribución a la generación para cada fuente a lo largo del año, fue la siguiente:

aportacion_anual_por_fuente

En ella vemos como el carbón ha tomado un papel muy importante en la generación nada menos que desde Junio, no bajando su aportación de un 22%, y cómo se utilizó el Gas Natural de los ciclos, en el pico de demanda de Julio producido por la ola de calor.

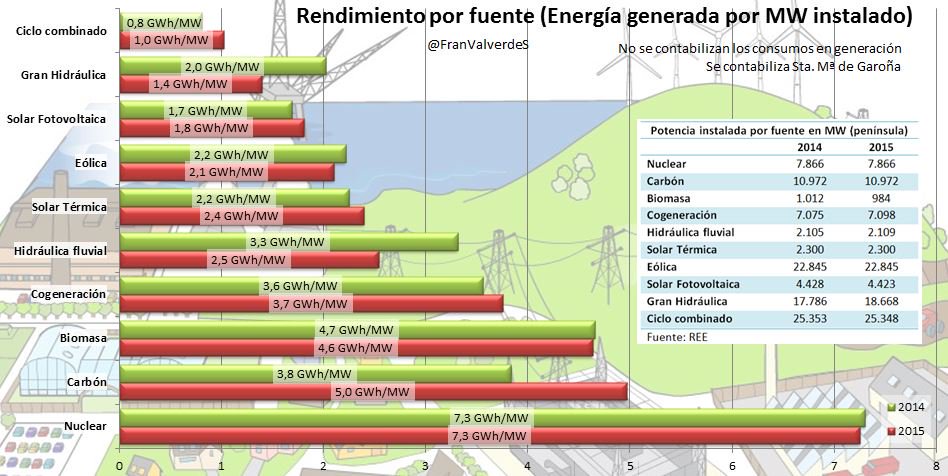

Si nos fijamos en cómo de efectiva resulta cada fuente, atendiendo a lo que producen con respecto a la potencia que hay instalada, podemos llevarnos más de una sorpresa:

rendimiento_por_fuente

Las variaciones con respecto al año pasado están provocadas por la mayor o menor generación con una fuente determinada, o por la modificación de la potencia instalada. Lo primero que nos choca es lo poco que se genera con los ciclos, la fuente que más potencia hay instalada (25,3 GW), viéndose claramente el derroche económico que esto supone y que estamos pagando todos. Otra conclusión que podemos obtener es que de las fuentes renovables, la biomasa es la que más produce por MW instalado y en el 2015 fue la gran hidráulica la que menos. O como la termosolar es más eficiente que la eólica o la fotovoltaica.

Si multiplicamos por 1000 el valor del rendimiento, obtendremos el número equivalente de horas anuales de funcionamiento para cada fuente.

Mercados europeos

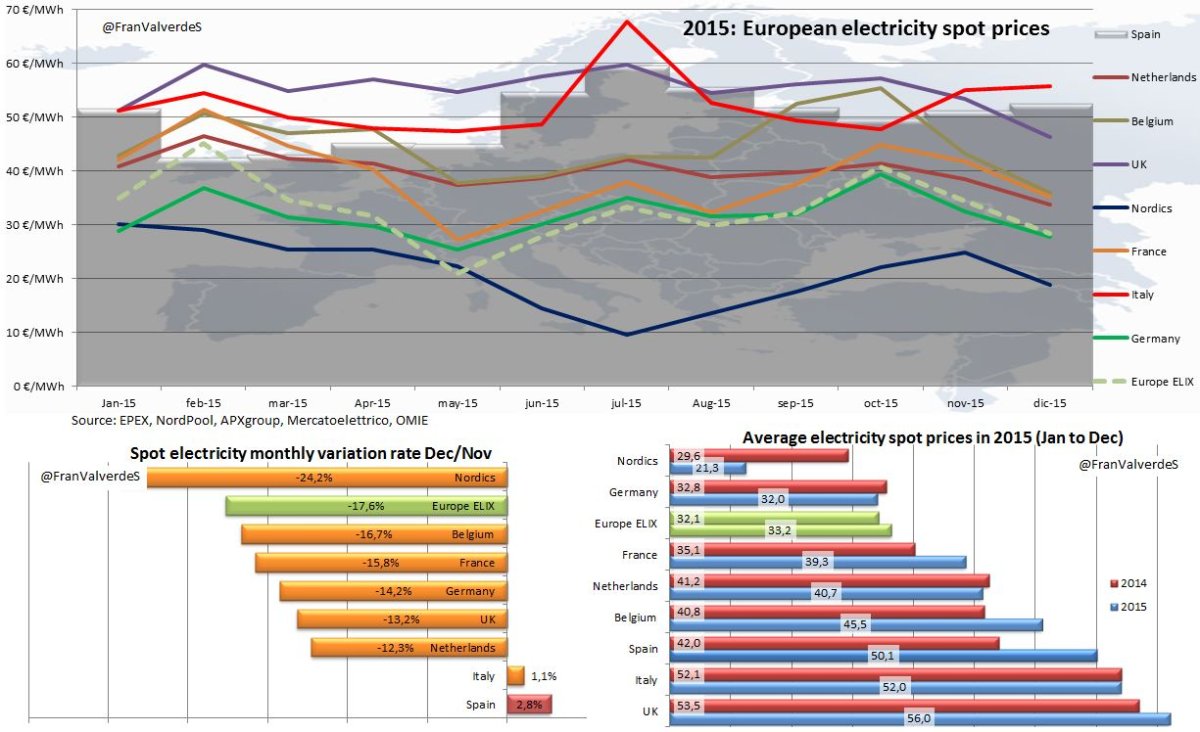

¿Adivinan cuál fue el país/región europea donde más subió en diciembre el precio del mercado mayorista de la electricidad? Pues efectivamente, mientras en la inmensa mayoría de países la electricidad bajaba, en Italia y sobre todo España, la electricidad subía...

European_electricity_spot_prices

Así en Diciembre España ha sido el segundo país/región con la electricidad más cara, tras Italia. En el lado opuesto, como ha sido habitual en todo el año 2015, los países nórdicos son los de menor precio, al no llegar siquiera a los 19 €/MWh.

En el ranking anual, sin cambios desde el año anterior para los 3 países más caros: Reino Unido (56 €/MWh), Italia (52) y España (50).

Francisco Valverde es analista del mercadoeléctrico.

Muchas gracias por su post. Muy interesante. Aunque desde mi punto de vista deberían hacerse ciertas apreciaciones. Parece ser que la generación mediante carbón y ciclos combinados creció de manera significativa, precisamente atribuible a la reducción de generación renovable, poniendo de manifiesto el gran problema de la gestionabilidad, que sin duda creo que se resolverá en el futuro, pero hoy en día existe. Relacionado con este aspecto, me parece que los datos aportados en relación al rendimiento por fuente de generación no son adecuados, porque se trata de un mercado ineficiente, desde mi punto de vista por dos motivos, la ausencia de competencia y por la preferencia de despacho de determinadas tecnologías al entrar en el pool. Antiguamente el coste de generación renovable era muy caro pero se le daba preferencia, siendo necesario mantener sistemas de backup como el de ciclos combinados, que al incrementar la potencia instalada renovable se hacían menos necesarios, pero aún necesarios, debido a la no gestionabilidad renovable. Hoy en día el coste de generación eólico on-shore es equiparable en precio, pero no la fotovoltáica. En cualquier caso, estas no pueden satisfacer la demanda en todo momento, supongo que entrando los ciclos combinados a mayor precio debido precisamente por sus menores horas de actividad , lo que debido al sistema de precios marginalista, eleva el precio total. Por lo tanto es lógico el menor rendimiento de los ciclos combinados, aunque el rendimiento sería mayor sin la generación por carbón. En cuanto a los precios de la electricidad, me he permitido hacer un pequeño estudio con datos de EUROSTAT, diferenciando entre coste para empresas y hogares, que creo que es importante, y nos puede dar idea de cómo se estructuran los precios políticamente y las consecuencias que tiene. Si hay algún interesado le dejo el enlace: http://golpedefecto.blogspot.com/2015/10/el-precio-de-la-electricidad-en-europa.html Puedo estar equivocado en alguna afirmación, si lo estoy le ruego que me lo indique. También le rogaría que citase las fuentes de información, siempre son un dato de ayuda. En cualquier caso muchas gracias por este excelente post.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

golpedefecto

18/01/2016