El gas y el CO2 disparan los precios de la electricidad en Europa por encima de los 100 €/MWh de media

Durante la semana, los futuros de gas TTF alcanzaron su mayor precio de cierre desde junio, los de CO2 desde al menos finales de 2023 y los de Brent desde comienzos de octubre

En la tercera semana de enero, los precios de los principales mercados eléctricos europeos registraron una tendencia al alza y la mayoría superó los 100 €/MWh de promedio semanal, aunque en muchos casos fueron inferiores a los de la semana anterior. El 17 de enero, el mercado ibérico registró su precio diario más alto desde febrero de 2025. Durante la semana, los futuros de gas TTF alcanzaron su mayor precio de cierre desde junio, los de CO2 desde al menos finales de 2023 y los de Brent desde comienzos de octubre. La demanda eléctrica aumentó en la mayoría de los mercados, mientras que la producción renovable descendió.

Producción solar fotovoltaica

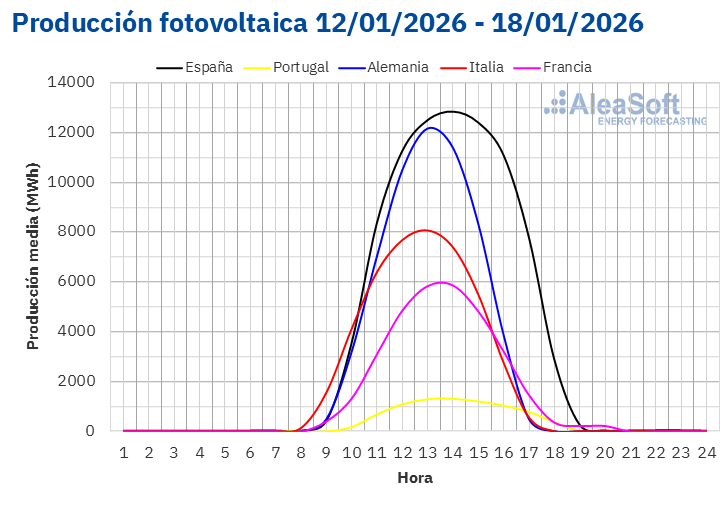

En la tercera semana de enero, la producción solar fotovoltaica aumentó en los mercados de Alemania e Italia con respecto a la semana anterior. El mercado alemán registró el mayor incremento, del 77%, tras dos semanas de descensos, mientras que en el mercado italiano el aumento fue de un 7,1%. En cambio, los mercados de la península ibérica y el mercado francés registraron descensos en la generación con esta tecnología. España y Portugal anotaron caídas del 13% y del 23%, respectivamente, mientras que Francia acumuló su segunda semana consecutiva de descensos, con una bajada del 14%.

Para la semana del 19 de enero, según las previsiones de producción solar de AleaSoft Energy Forecasting, la producción aumentará en los mercados alemán y español en comparación con la semana anterior. Por el contrario, en el mercado italiano descenderá la generación solar.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Producción eólica

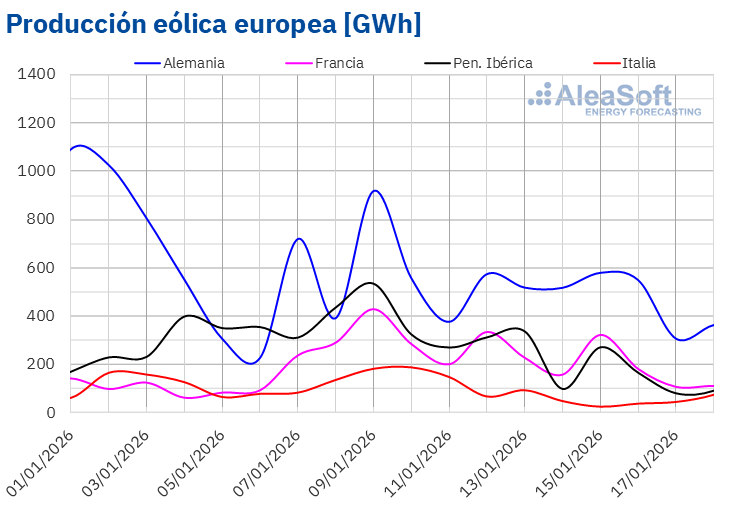

En la semana del 12 de enero, la producción eólica disminuyó en los principales mercados europeos con respecto a la semana anterior. El mercado italiano registró el mayor descenso, del 56%, tras cuatro últimas semanas de crecimiento. A continuación, el mercado español experimentó una caída del 52% en la producción con esta tecnología. Los mercados francés y portugués registraron descensos del 11% y del 20%, respectivamente. El mercado alemán anotó la menor caída, del 2,5%, y continuó la tendencia decreciente por segunda semana consecutiva.

Para la penúltima semana de enero, según las previsiones de producción eólica de AleaSoft Energy Forecasting, la producción con esta tecnología aumentará en los mercados de le península ibérica y de Italia. Sin embargo, se prevé que disminuya en los mercados de Francia y Alemania, continuando con la tendencia a la baja de la semana anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica y TERNA.

Demanda eléctrica

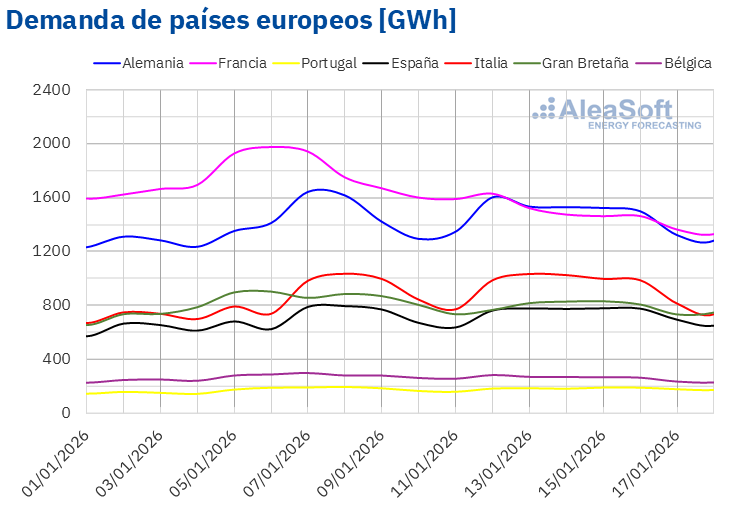

En la semana del 12 de enero, la demanda eléctrica aumentó en la mayoría de los principales mercados europeos en comparación con la semana anterior. El mercado italiano registró el mayor incremento, del 6,8%, seguido del aumento del 5,0% en el mercado español. El mercado portugués presentó la menor subida, del 1,7%, mientras que en el mercado alemán el aumento fue de un 2,0%. Los mercados italiano y alemán encadenaron su tercera semana de crecimiento, mientras que los mercados de la península ibérica acumularon incrementos por segunda semana consecutiva.

La recuperación de la laboralidad tras el festivo del 6 de enero, Epifanía del Señor, que se celebra en España, Italia y algunas regiones de Alemania, impulsó los incrementos de la demanda en estos mercados.

Por otro lado, los mercados de Bélgica, Gran Bretaña y Francia registraron descensos de la demanda respecto a la semana anterior. El mercado belga presentó la menor caída, del 6,7%, mientras que el mercado francés registró el mayor descenso, del 18%. En Gran Bretaña, la demanda cayó un 7,0%.

Durante la semana, las temperaturas medias fueron menos frías que las de la semana anterior en los mercados analizados. Los incrementos oscilaron entre 1,1°C en Portugal y 9,0°C en Bélgica.

Para la semana del 19 de enero, según las previsiones de demanda de AleaSoft Energy Forecasting, la demanda aumentará en los mercados de Gran Bretaña, Francia, Alemania, Bélgica y España. En cambio, los mercados de Portugal e Italia registrarán un descenso de la demanda.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, Red Eléctrica, TERNA, National Grid y ELIA.

Mercados eléctricos europeos

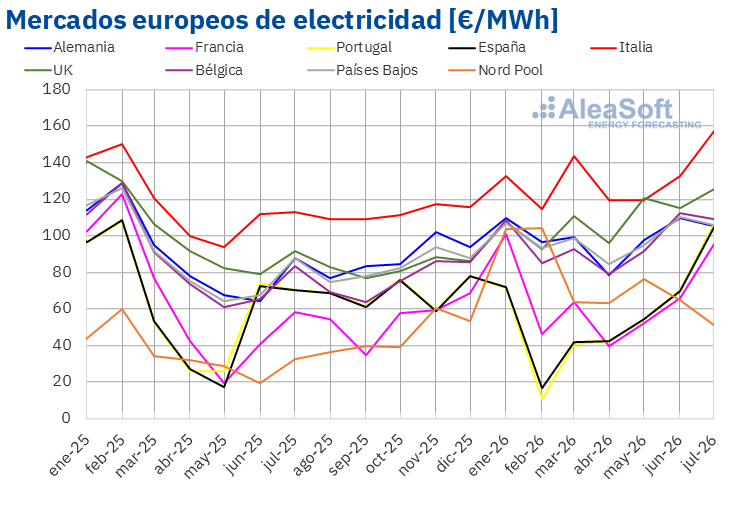

Los precios registraron una tendencia al alza en la mayoría de los principales mercados eléctricos europeos durante la tercera semana de enero, pero se mantuvieron por debajo de los valores alcanzados en los primeros días de la semana anterior en la mayoría de los casos. Como resultado, en la tercera semana del año, los precios promedio semanales de la mayoría de los principales mercados eléctricos europeos bajaron respecto a la semana anterior.

Las excepciones fueron el mercado EPEX SPOT de Francia, el mercado IPEX de Italia y el mercado MIBEL de España y Portugal, con aumentos del 2,1%, 14%, 40% y 41%, respectivamente. En cambio, el mercado Nord Pool de los países nórdicos registró la mayor caída porcentual de precios, del 11%. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios bajaron entre el 1,5% del mercado EPEX SPOT de Bélgica y el 4,6% del mercado EPEX SPOT de los Países Bajos.

En la semana del 12 de enero, los promedios semanales fueron superiores a 100 €/MWh en la mayoría de los mercados eléctricos europeos. La excepción fue el mercado nórdico, cuyo promedio fue de 91,43 €/MWh. El mercado italiano registró el mayor promedio semanal, de 136,13 €/MWh. En el resto de los mercados analizados en AleaSoft Energy Forecasting, los precios estuvieron entre los 103,23 €/MWh del mercado francés y los 110,43 €/MWh del mercado portugués.

Por lo que respecta a los precios diarios, el viernes 16 de enero, el mercado nórdico alcanzó el menor promedio de la semana entre los mercados analizados, de 80,16 €/MWh. En la tercera semana de enero, también registraron algún precio diario inferior a 90 €/MWh el mercado N2EX del Reino Unido y los mercados español, francés, neerlandés y portugués.

Por otra parte, todos los mercados analizados en AleaSoft Energy Forecasting registraron precios diarios superiores a 100 €/MWh en alguna sesión de la tercera semana de enero. En el mercado alemán, los precios diarios superaron los 100 €/MWh durante toda la semana, mientras que en el mercado italiano superaron los 125 €/MWh. El mercado italiano alcanzó el promedio diario más elevado de la semana entre los mercados analizados, de 144,98 €/MWh, el jueves 15 de enero. En el caso del mercado ibérico, el 17 de enero, el precio fue de 127,24 €/MWh, su precio diario más alto desde el 18 de febrero de 2025.

En la semana del 12 de enero, el notable incremento de la producción solar en Alemania y el descenso de la demanda en los mercados belga, británico y neerlandés contribuyeron al descenso de los precios en estos mercados. Sin embargo, el aumento de los precios del gas y de los derechos de emisión de CO2, así como la caída de la producción eólica, contribuyeron a los aumentos de precios en los mercados español, francés, italiano y portugués. El aumento de la demanda en España, Italia y Portugal, así como la caída de la producción solar en los mercados español, francés y portugués, también propiciaron las subidas de precios.

Las previsiones de precios de AleaSoft Energy Forecasting indican que, en la cuarta semana de enero, los precios subirán en la mayoría de los principales mercados eléctricos europeos, influenciados por el aumento de la demanda, la caída de la producción eólica en Alemania y Francia, así como el descenso de la producción solar en Italia. Sin embargo, el aumento de la producción solar en España y la subida de la producción eólica en la península ibérica favorecerán el descenso de los precios en el mercado MIBEL.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO2

Los precios de cierre de los futuros de petróleo Brent para el Front‑Month en el mercado ICE continuaron la tendencia ascendente iniciada a finales de la semana anterior hasta el 14 de enero. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 66,52 $/bbl. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más alto desde el 1 de octubre de 2025. Sin embargo, tras una caída del 4,1% respecto al día anterior, el jueves 15 de enero, estos futuros registraron su precio de cierre mínimo semanal, de 63,76 $/bbl. El viernes 16 de enero, el precio de cierre fue ligeramente superior, de 64,13 $/bbl. Este precio fue un 1,2% mayor al del viernes anterior.

Las preocupaciones por los efectos de la inestabilidad en Irán sobre el suministro de petróleo propiciaron el incremento de los precios de los futuros de petróleo Brent en la tercera semana de enero. Sin embargo, las declaraciones del presidente estadounidense rebajaron los temores a posibles acciones militares y el descenso de la tensión en Oriente Medio contribuyó a la caída de los precios registrada el jueves 15 de enero.

En cuanto a los precios de los futuros de gas TTF en el mercado ICE para el Front‑Month, aumentaron durante la tercera semana de enero. El lunes 12 registraron su precio de cierre mínimo semanal, de 30,25 €/MWh, mientras que el viernes 16 alcanzaron su precio de cierre máximo semanal, de 36,88 €/MWh. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue un 30% mayor al del viernes anterior y el más alto desde el 24 de junio de 2025.

Los pronósticos de temperaturas más bajas hacia finales de enero y los bajos niveles de las reservas europeas, actualmente alrededor del 50%, propiciaron el aumento de los precios de los futuros de gas TTF en la tercera semana de enero. Las afectaciones en las exportaciones estadounidenses de gas natural licuado, la preocupación por los efectos de la inestabilidad en Irán sobre el suministro, así como las expectativas de una mayor demanda asiática asociada a una ola de frío, también ejercieron su influencia al alza sobre los precios.

Por lo que respecta a los futuros de derechos de emisión de CO2 en el mercado EEX para el contrato de referencia de diciembre de 2026, el lunes 12 de enero registraron su precio de cierre mínimo semanal, de 90,11 €/t. Este precio ya fue un 0,6% mayor al de la última sesión de la semana anterior y la tendencia ascendente continuó hasta el jueves 15 de enero. Ese día, estos futuros alcanzaron su precio de cierre máximo semanal, de 92,24 €/t. Según los datos analizados en AleaSoft Energy Forecasting, este precio fue el más elevado al menos desde el 29 de diciembre de 2023. El viernes, 16 de enero, el precio de cierre fue ligeramente inferior, de 92,04 €/t, pero todavía fue un 2,8% mayor al del viernes anterior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía europeos, el almacenamiento y la demanda

El jueves 15 de enero tuvo lugar la edición número 62 de la serie de webinars mensuales de AleaSoft Energy Forecasting. En este webinar, participaron ponentes invitados de PwCSpain por sexto año consecutivo. Los principales temas analizados durante el webinar fueron las perspectivas de los mercados de energía europeos, el almacenamiento de energía y la hibridación, el crecimiento de la demanda de electricidad con los Data Centers y la electrificación de la industria, el estado actual de la regulación en torno a PPA y renovables, así como la evolución de los PPA virtuales y los FPA (Flexibility Purchase Agreements).

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios