El mercado mundial de gas natural licuado (GNL) podría transformarse y potencialmente bifurcarse si la Unión Europea (UE) amplía sus impuestos sobre el carbono para incluir las importaciones de GNL, según el último informe Horizons de Wood Mackenzie.

La UE ha ampliado su Régimen de Comercio de Derechos de Emisión (RCDE) al transporte marítimo, lo que significa que los cargamentos de GNL que entren en Europa estarán sujetos a un impuesto sobre el carbono a partir de 2024. El informe, titulado Call of duties: How emission taxes on imports could transform the global LNG market", concluye que si el bloque comercial va más allá y endurece su normativa sobre el metano o incluye el GNL en su Mecanismo de Ajuste de las Fronteras del Carbono (CBAM, por sus siglas en inglés) -imponiendo de hecho un impuesto a la importación de GNL a los precios del carbono vigentes en el ETS-, Wood Mackenzie predice que el mercado mundial de GNL se dividiría.

"Si la UE decide aplicar estos gravámenes, los precios europeos del gas subirán, pero también se bifurcará el mercado mundial del GNL, creando un mercado de GNL de dos niveles", afirma Massimo Di Odoardo, vicepresidente de Investigación de Gas y GNL de Wood Mackenzie. "Si los impuestos se limitaran a la UE, o incluso se extendieran a Japón y Corea del Sur, los flujos comerciales probablemente se optimizarían en otros lugares para mitigar el impacto".

Las emisiones del GNL, bajo la lupa

El informe señala que las credenciales medioambientales del GNL son objeto de un escrutinio cada vez mayor. A pesar de emitir aproximadamente la mitad de dióxido de carbono (CO2) que el carbón cuando se quema, la cadena de valor del GNL sigue siendo muy intensiva en carbono y está plagada de pérdidas de metano.

Sin embargo, añade que, aunque los operadores de GNL trabajan activamente para reducir la huella de gases de efecto invernadero (GEI) de sus proyectos, la reticencia de los compradores a pagar una prima por un GNL con menos emisiones ha frenado hasta ahora el apetito de los vendedores por comprometerse a realizar grandes inversiones para reducir la intensidad de carbono.

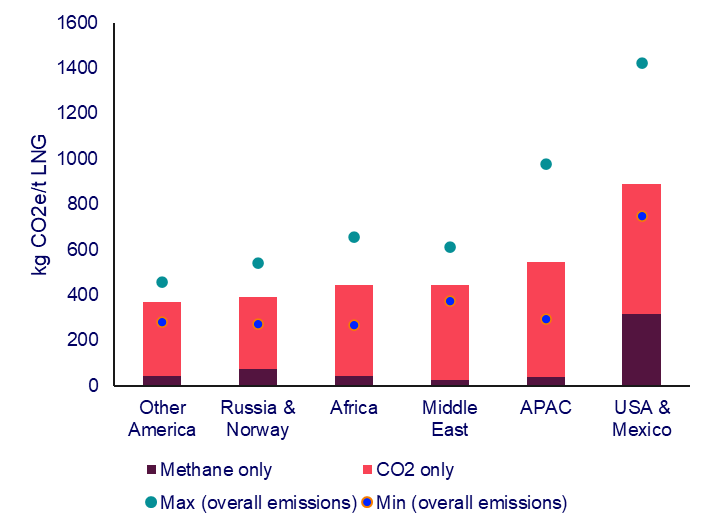

El GNL estadounidense es uno de los que peores resultados ha obtenido

El informe añade que no todos los proyectos de GNL son iguales. Medido en kilogramos equivalentes de dióxido de carbono (kg CO2e), el metano representa entre el 5% y el 15% de la intensidad total de carbono en los proyectos de GNL fuera de Estados Unidos. Pero en los proyectos de GNL en EEUU, el metano puede representar entre el 25% y el 40%. Esto se debe en gran parte a los mayores niveles de pérdidas de metano causadas por el uso extensivo de dispositivos neumáticos y compresores asociados a la producción de gas de esquisto.

"Con un rango de 800 a 1.400 kilogramos de CO2 equivalente por tonelada (CO2e/t) de GNL, EEUU cuenta con algunos de los proyectos con mayores emisiones del mundo, y el tipo de yacimiento y la distancia de los gasoductos a las plantas de GNL contribuyen a su elevada intensidad de metano", afirma Di Odoardo.

Los proyectos -añade- con las emisiones de carbono más bajas se beneficiarán de un impuesto a la importación de emisiones y, en su opinión, dirigirse a mercados de primera calidad aumentará la rentabilidad del comercio. Sin embargo, la proximidad a estos mercados será clave, ya que Qatar y Mozambique necesitarán precios elevados del carbono para alejarse de los mercados próximos de los países emergentes de Asia, que probablemente no introduzcan un impuesto a la importación de emisiones.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios