Desde que arrancó el Mercado Ibérico del Gas el 16 de diciembre de 2015 podría decirse que no va mal pero que podría ir mejor. El MIBGAS despierta mucho interés en el sector visto el pleno total (hasta la bandera) de la Jornada "El Mercado Organizado de Gas en la Península Ibérica" organizada por Enerclub. Y todos los expertos invitados han coincidido en la misma reflexión, que solo "progresa adecuadamente".

Los expertos han destacado 2016 como un año de cambios en el suministro de gas de nuestro país. Pese a que durante muchos años el suministro mediante GNL ha sido netamente superior al de gasoducto, desde 2013 este último se está imponiendo y el año pasado representó el 57,66% del total. Además, el principal suministrador de España fue Argelia, que a través de los gasoductos, ha enviado casi un 60% del total de las importaciones.

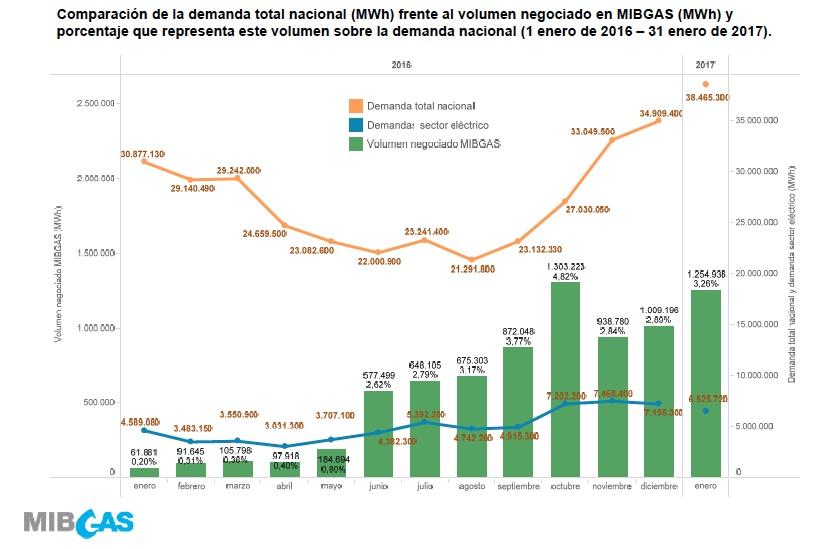

Mientras tanto, el MIBGAS ha experimentado entre enero de 2016 (primer mes completo de operación) y noviembre de 2016, un incremento sistemático, creciendo a una tasa mensual de negociación del 31,2%. En un solo año de 7 agentes iniciales se ha pasado a más de 50, por lo que, en opinión de Raúl Santamaría, director de Operaciones de MIGBAS, "hay un cierto nivel de participación, sobre todo si tenemos en cuenta que alrededor de la mitad están activos casi diariamente en el mercado", y de 62 GWh de enero de 2016, en diciembre ya se ha negociado alrededor de 1 TWh, aunque supone tan solo el 2% del total que se negocia en el país.

Y aunque las cifras son positivas, aún queda mucho camino para alcanzar a los dos grandes hubs europeos, el TTF holandés y el NBP británico. Por ejemplo, en 2016 se negociaron 6,57 TW en el MIBGAS mientras que superaron los 1.000 TW en cada uno de los homólogos europeos, o si se comparan las 16 transacciones diarias del MIBGAS con las más de 100 de los otros, demuestra que "estamos a años luz de estos mercados".

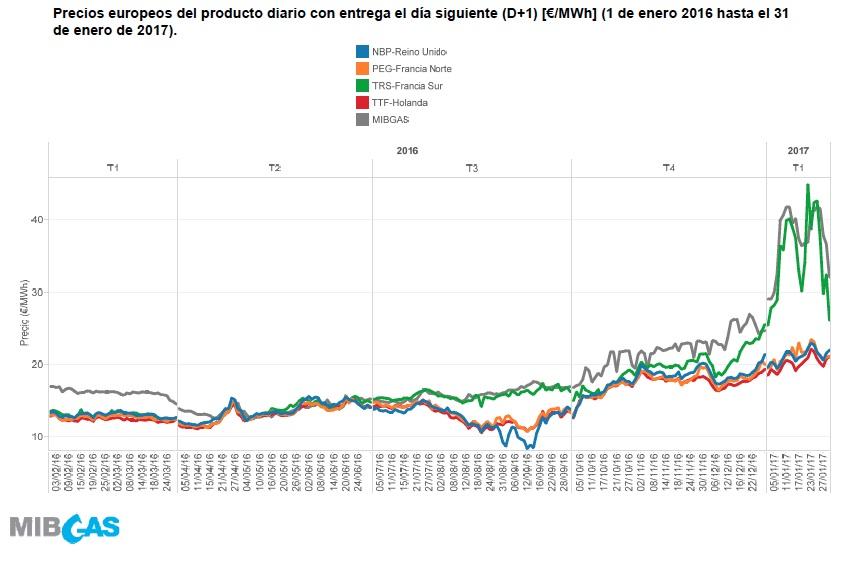

Pero ¿cuál ha sido la evolución del precio? ¿Se ha conseguido mayor competitividad y por tanto mejores precios? El MIBGAS es el último en incorporarse a una red de mercados europeos muy potentes con muchos años de ventaja, pero ha conseguido que sus precios converjan rápidamente con los de sus vecinos, y desde el mes de octubre, con la aplicación de la normativa del sistema de balance, ha podido aumentar el volumen de gas negociado en el mercado.

evolucion-de-precios-del-gas-en-los-hubs-europeos

"En enero coincidieron varias circunstancias a la vez que dispararon los precios del MIBGAS en un 66% desde comienzos del mes de diciembre, hasta niveles de 40 euros el MWh, y que también tensaron los mercados del Sur de Francia e Italia", explica Jose Manuel Goyeneche, director de Logística y Mercados Mayoristas de Gas de Endesa, "aparte de la ola de frío se produjeron sucesivas cancelaciones de buques de gas de Argelia, debido a problemas técnicos imprevistos en sus terminales de licuefacción".

También ha influido la utilización de las interconexiones existentes, aunque no son suficientes a las expectativas del sector, que suele insistir su ampliación para consolidar a la Península Ibérica en puerta de entrada del gas natural a Europa. Sin embargo, el VIP Pirineos, el sentido Francia a España tuvo un factor de utilización (promedio diario) del 58,7%, mientras que en sentido inverso no llegó al 9%.

En definitiva, para los expertos, el Mercado Ibérico sigue evolucionando pero necesita aumentar la liquidez si hay un mayor compromiso de los agentes, si hay mayor firmeza de las transacciones y si se continúan con las medidas regulatorias de apoyo a la liquidez, aunque la negociación libre es la que dará el empuje definitivo para que se convierta en un mercado maduro.

Turbomotor2000

10/02/2017