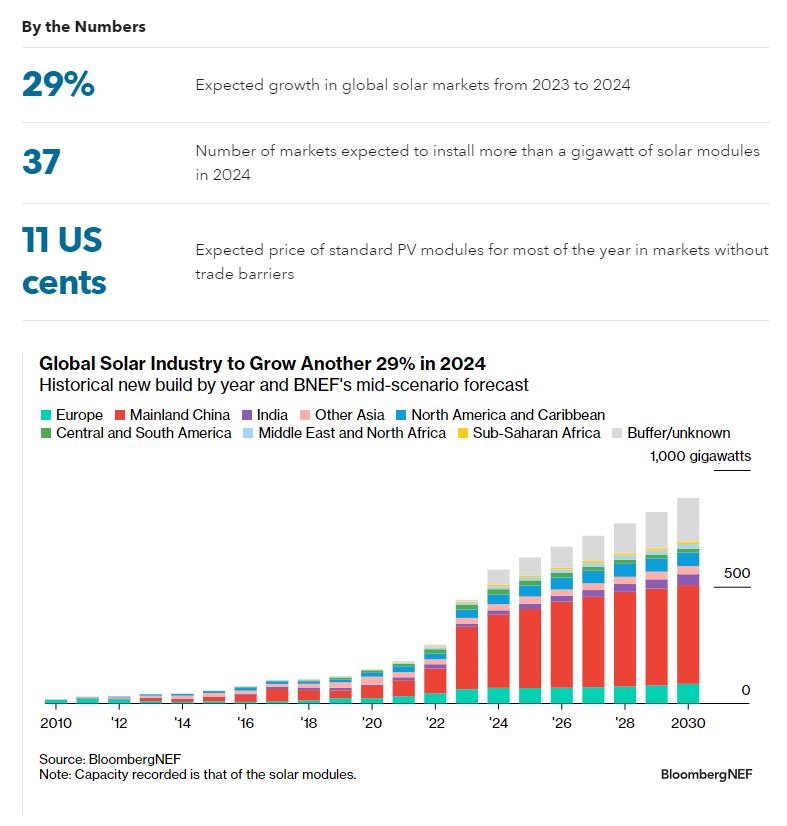

La industria fotovoltaica añadió alrededor de 444 gigavatios de nueva capacidad en 2023, un crecimiento del 76% con respecto a la construcción de 2022. Los precios de los módulos solares están en mínimos históricos y la oferta de componentes es abundante. Los mercados de usuarios finales están en auge mientras los fabricantes luchan por obtener ganancias. Las instalaciones de este año superarán los 520GW.

Una vez más, los pronósticos para la construcción de energía solar han resultado demasiado conservadores. Solo China añadió 216,9 GW (CA) o 268 GW (CC) en 2023, el 60 % del mercado mundial, y BNEF no espera que caiga. También se están recuperando nuevos mercados en todo el mundo. Solo ven alrededor de 574 GW (CC) de construcción de módulos en 2024, limitados principalmente por factores locales como el acceso a la red, la tierra y la mano de obra.

Fabricantes de solar fotovoltaica

Los principales proveedores podrían producir suficiente polisilicio para fabricar 1,1 teravatios de módulos este año. Algunos fabricantes de polisilicio ya han detenido la producción debido a los bajos precios; es probable que otros sigan sus pasos.

BNEF ha endurecido los criterios para los fabricantes de nivel 1 y, por lo tanto, las listas de nivel 1 se han acortado, pero todavía hay suficiente capacidad de ensamblaje de módulos pertenecientes a los actores de nivel 1 para fabricar 783 GW de módulos al año.

Los gobiernos continúan planeando apoyar a los fabricantes locales y construir industrias solares locales, pero la intensa presión de los costos hará que las empresas sean cautelosas a la hora de invertir a menos que los incentivos sean extremadamente generosos. Muchos planes anunciados para fábricas en Europa, Estados Unidos y otros países serán cancelados.

David B

05/03/2024