El papel del almacenamiento de energía en la transición del mercado energético europeo

La volatilidad provocada por la creciente cuota de energías renovables crea una oportunidad de inversión destacada en baterías y otros activos flexibles fundamentales para apoyar el equilibrio del mercado eléctrico

Los mercados energéticos europeos siguen evolucionando, pero la transición muestra signos de desequilibrio. Las tensiones comerciales mundiales están frenando el crecimiento económico y la confianza de los inversores, mientras que la transición hacia un sistema mayoritariamente renovable y con bajas emisiones de carbono ha entrado en una fase más difícil y compleja, según los analistas de almacenamiento de energía de Wood Mackenzie.

Aunque el apoyo político a la descarbonización sigue siendo fuerte, se está viendo puesto a prueba por estos retos. Los mercados energéticos están más pesimistas que en los últimos años, pero siguen existiendo oportunidades. El aumento de la volatilidad de los precios, la limitada flexibilidad del sistema y el debilitamiento del crecimiento de la demanda son también factores clave que influyen en los mercados energéticos europeos.

Una transición desequilibrada

En opinión de los analistas de Woodmac, Europa ha logrado grandes avances en el despliegue de la capacidad renovable, pero este éxito ha creado nuevos problemas. Las limitaciones del sistema están poniendo en tela de juicio la rentabilidad de la inversión en energías renovables autónomas. Las tasas de captación de la energía solar y eólica terrestre están cayendo, en algunos casos de forma drástica, con cifras en abril de 2025 que bajan hasta el 20% para la energía solar fotovoltaica en determinados mercados.

Un factor clave que contribuye a esta caída dinámica de las tasas de captación es la demanda, o más bien la falta de ella. La mayoría de los mercados aún no han vuelto a los niveles de consumo anteriores a 2019 y la oferta supera ahora a la demanda. Los impulsores de la electrificación, como los vehículos eléctricos, las bombas de calor y el hidrógeno, están progresando, pero no a un ritmo lo suficientemente rápido como para compensar los bajos niveles de demanda. Aunque se prevé que el crecimiento de la demanda mejore a lo largo de 2028, ya que algunos mercados aumentan su dependencia del gas, se mantendrá una tendencia a la baja más allá de 2033.

Volatilidad de los precios y oportunidades de inversión

La creciente cuota de las fuentes de energía renovables variables está creando retos de integración que están provocando volatilidad en los precios en toda Europa, un efecto que probablemente continuará a medida que avance la descarbonización. Si bien esta volatilidad introduce incertidumbre, también crea una oportunidad de inversión destacada en baterías y otros activos flexibles fundamentales para apoyar el equilibrio del mercado eléctrico.

Los gobiernos europeos han reconocido finalmente el papel estratégico del almacenamiento de energía. Catorce países se han comprometido a incorporar el almacenamiento en sus planes energéticos nacionales, así como a liberar fondos para apoyar su implantación. El Reino Unido y España lideran con alrededor de 23 gigavatios (GW) de almacenamiento de energía y, en general, con el reciente compromiso de los gobiernos, veremos un importante crecimiento de la capacidad de almacenamiento de energía en toda Europa, que superará los 250 GW en 2034.

Este crecimiento provendrá principalmente del segmento de gran escala, que hasta la fecha ha quedado rezagado con respecto al mercado distribuido, pero que ahora está ganando terreno. Aunque el almacenamiento a gran escala en Europa alcanzó los 12 GW en 2024, solo el 10% de esa cifra se combina con energías renovables. Sin embargo, la coubicación del almacenamiento con las energías renovables es cada vez más atractiva, ya que las conexiones a la red son limitadas y la disminución de los precios de captura, combinada con las subastas competitivas, mejora los argumentos comerciales a favor de la coubicación.

Vías viables para acceder al mercado

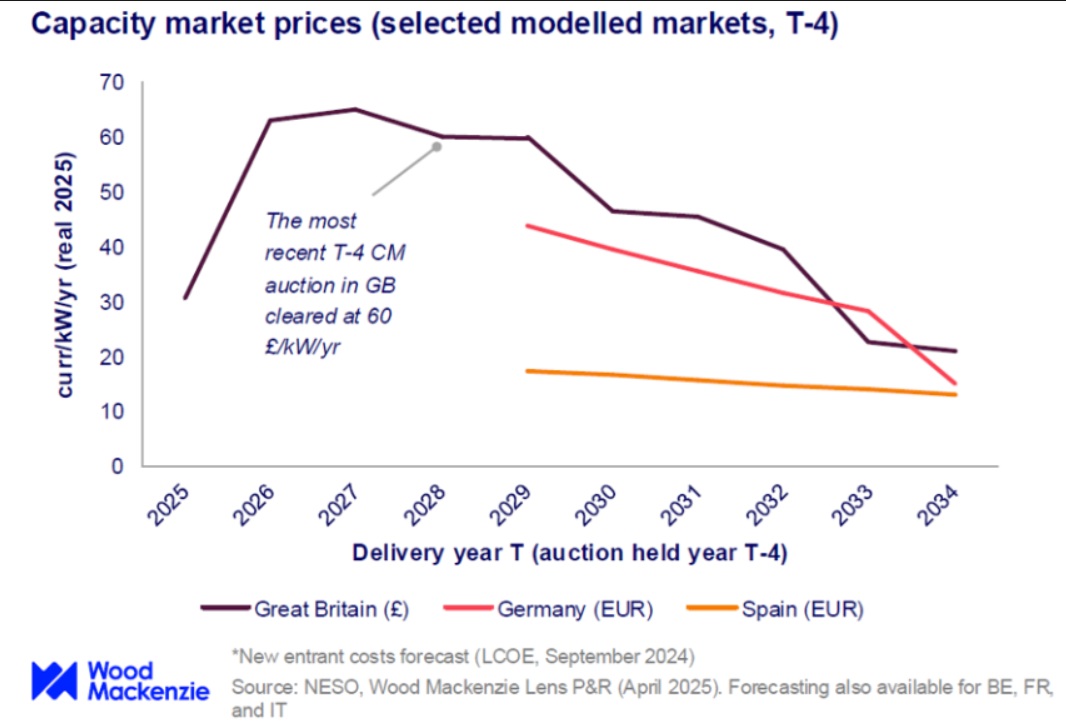

Una regulación justa y estable es fundamental para la inversión en almacenamiento de energía, y los gobiernos europeos están promoviendo cada vez más el almacenamiento de energía a través de una serie de mecanismos de apoyo diseñados para aumentar su implantación y reducir el riesgo de inversión. Desde 2020, más de 50 GW de proyectos de baterías han obtenido el apoyo del gobierno a través de subastas. Los acuerdos de compra de energía (PPA) y los contratos de peaje están creciendo, pero aún representan menos del 2% de la capacidad total contratada. Sin embargo, son los contratos del mercado de capacidad los que siguen siendo la columna vertebral de los ingresos contratados en Europa. Al cubrir hasta el 40% de los costes iniciales en muchos mercados, ayudan a reducir el riesgo de la inversión y a mejorar la confianza.

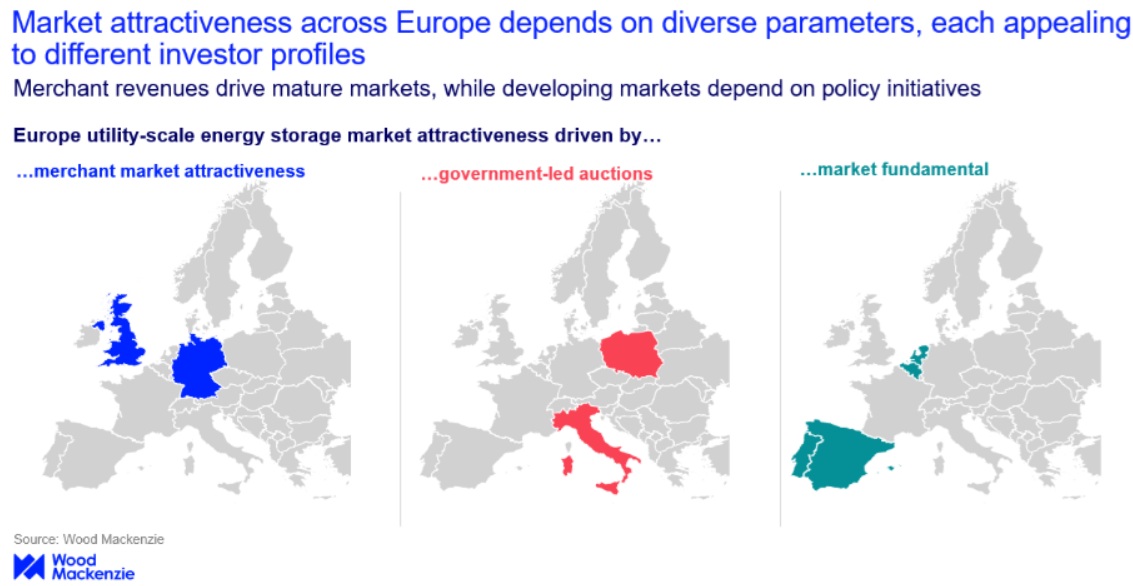

A medida que persiste la volatilidad del mercado y la flexibilidad del sistema cobra mayor valor, los marcos políticos fiables serán cada vez más importantes para acelerar el despliegue del almacenamiento de energía en toda Europa. En toda Europa, el desarrollo de proyectos de almacenamiento exitosos y financiables sigue dependiendo de parámetros como la volatilidad, la política y los fundamentos. Estos parámetros impulsan diferentes oportunidades de negocio para las baterías y, con ello, diferentes oportunidades de negocio.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios