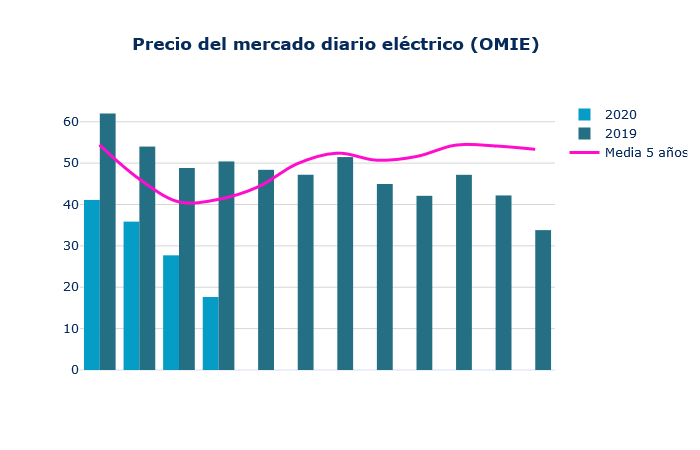

El precio medio de la electricidad en el pool de abril se sitúa en 17,65 €/MWh. Desciende un 36,4% desde marzo y es un 65% más bajo que el registrado en abril de 2019 (50,41 €/MWh). Con el dato de abril, el pool de los últimos doce meses experimenta una importante bajada y se sitúa en los 40,18 €/MWh.

Según el Grupo ASE, este precio es su nivel más bajo desde hace 6 años y, además, es el segundo mes más barato desde julio de 2007, solo por detrás de los 17,12 €/MWh de febrero de 2014.

El descenso de la demanda, del 17,4% frente a abril de 2019, es tan fuerte que se coloca un 15% por debajo de la de abril de 2014, el mínimo de registros de demanda durante la crisis económica de 2009-2014. Es tan elevado que apenas deja espacio para el hueco térmico (producción de electricidad con gas y carbón).

A ello se une que las materias primas de las que se aprovisionan las centrales de ciclo combinado (gas) y térmicas (carbón) se encuentran en mínimos históricos. Esta ‘tormenta perfecta’ hunde los precios.

Incluso con la central de Almaraz I parada y la de Ascó “a medio gas”, es decir, con un 10,5% menos de producción nuclear, las cifras de generación del resto de tecnologías son alarmantemente bajas. La caída de la demanda eléctrica de abril, de un 17,1% respecto a hace un año, no se había visto en el pasado. La generación solo ha descendido un -11,5%, pero porque se han reducido las importaciones en un 69%.

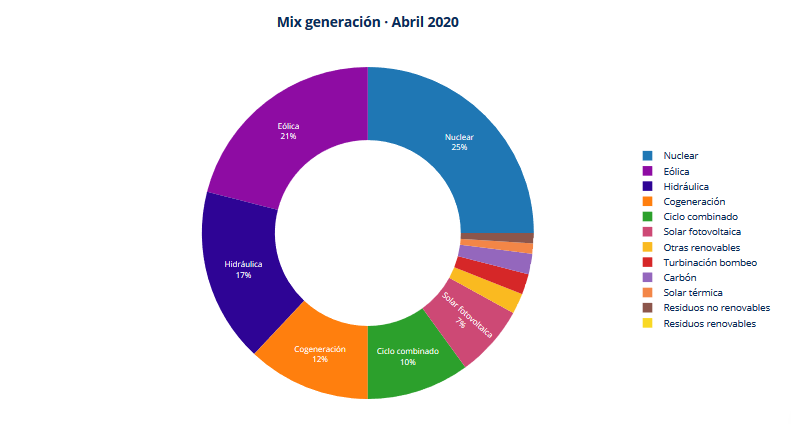

Más de la mitad de la energía es renovable

Si analizamos la producción de electricidad en abril por tecnologías, la reducción ha sido muy desigual. Las energías fósiles, que son las últimas en entrar en el sistema, han descendido notablemente respecto al año pasado: un 53,3% en el caso del carbón y un 37,6% en el caso de los ciclos combinados de gas. De este modo, el hueco térmico se ha situado en el 12,6%, frente al 18,5% que representó el año pasado.

Por su parte, las energías renovables han aportado un 50,3% de la demanda y 48,3% del mix. Destaca el crecimiento de la producción hidráulica, que ha crecido un 51,4% respecto a hace un año. Abril de 2020 ha sido unos de los más lluviosos desde que hay registros y se ha notado: la hidráulica ha producido un 17,5% del mix. También se aprecia crecimiento de las reservas hídricas, que ahora están al 65% de su capacidad máxima, 16 puntos por encima del año pasado (48,9%). La producción fotovoltaica continúa creciendo. Se ha incrementado un 75,5% y eleva su aportación al mix al 7%.

Por el contrario, la escasez de viento ha reducido la producción eólica hasta el 26% de la generación total, muy por debajo de la media de un mes de abril. Su aportación al mix ha sido del 21%, más baja de lo habitual. De haberse producido una producción media, podríamos haber visto precios “cero” en abril. Algo que ha ocurrido en otros países de Europa, incluso con precios negativos (en España no está permitido) en algunos días.

El gas continúa en mínimos históricos

Los mercados de gas siguen rompiendo récords a la baja. En los últimos días de abril, el spot TTF se mueve en los 5,5€/MWh y mayo cotiza en torno a los 6 €/MWh. Esto supone una reducción de más del 55% respecto al año pasado.

El mercado de emisiones de CO2 en Europa aguanta algo mejor, de momento, el hundimiento de la demanda energética. Desde que comenzó la crisis sanitaria y se adoptaron las medidas de confinamiento a mediados de marzo, su precio ha retrocedido de los 23€ a los 20 €/ton. Esto supone un descenso retroceso del 13%. Aunque es notable, con las proyecciones económicas para Europa, podría considerarse como moderado. ****

Los mercados spot europeos están registrando mínimos de precios y las medidas sanitarias adoptadas por los diferentes países lastran las expectativas de demanda eléctrica para los próximos meses. Era por tanto esperable que los mercados a corto plazo avanzaran un descuento importante del precio a muy corto plazo.

En España el mes de mayo cotiza muy cerca de los 21 €/MWh, con un descenso del 15% durante abril. El Q3-20 se mueve en 34 €/MWh. Son valores extraordinariamente bajos, pero aún lejos de los valores que se están registrando en mercado spot, claramente por debajo de los 20 €/MWh.

Sin embargo, a largo plazo el precio del Yr-21 lejos de bajar ha sufrido un repunte. En la primera quincena de abril el Yr-21 subió de los 39 €/MWh a los 43 €/MWh, con un incremento del 10%. En las dos últimas semanas ha vuelto a retroceder y cotiza sobre los 41,5 €/MWh. No obstante, el Yr-21 cierra abril con un 6% de subida sobre marzo.

La situación de incertidumbre en los mercados es enorme, explica el Grupo ASE. Las medidas de desescalada del confinamiento, y por tanto de inicio de la recuperación de la economía, están sujetas al comportamiento de un virus todavía muy desconocido. Las probabilidades de un rebrote en otoño existen y en qué medida los consumidores recuperemos la confianza, son factores que pueden retrasar las expectativas de la recuperación más allá del 2021.

Todo esto se traducirá en mayor volatilidad en los mercados, que podría generar movimientos muy extraños en los precios de futuros eléctricos. Habrá que estar muy atentos.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios