Pues nada, ha terminado enero como una consecución de los meses anteriores: ¡a la baja en todo! veremos qué sucede los próximos meses, pero si hablamos de precios bajos, nos encaminamos hacia los mejores del año, de marzo a mayo, cuando el agua es abundante y barata, sigue habiendo bastante viento y se consume menos (fósil) porque empieza a hacer menos frío, pero me temo que la clave estará en lo que pase con el precio del gas y/o del CO2. Lo iremos viendo.

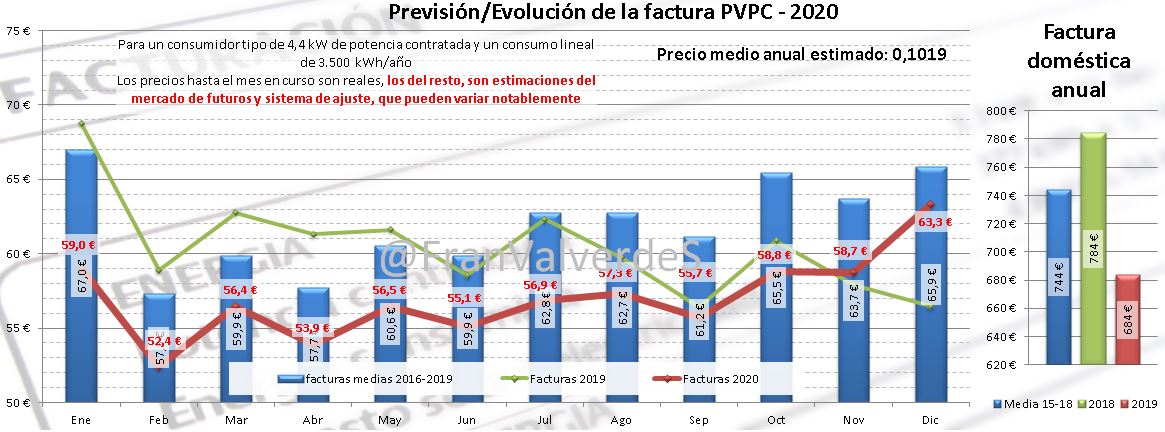

Precios regulados domésticos - PVPC

Sube la factura desde el mes pasado un 4,5% hasta los 59 €, pero que ello no nos confunda ¡es el enero más barato desde el de 2010! así es un 14,2% más barata que la del año pasado o un 12% más barata que la media de los últimos cuatro eneros.

La mayoría de los días del mes los precios medios diarios han estado oscilando entre los 10 y 11 céntimos/kWh, para tomar finalmente un valor medio de 0,104722 €/kWh. Aún es muy pronto y pueden pasar muchas cosas en el año, pero la estimación para la factura anual baja 2 € quedando en 684 € y un precio medio anual de 0,101877 €/kWh.

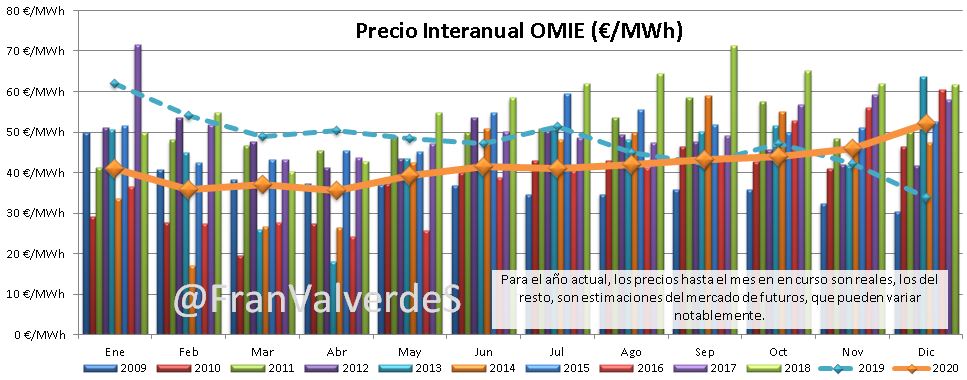

Mercado mayorista de electricidad - OMIE

Enero repunta desde diciembre hasta 41,1 €/MWh, valor muy parecido al de 2011 (41,19), lo que representa una subida del 21,6%, valor importante pero hay que tener en cuenta que diciembre fue anormalmente bajo y en cualquier caso el precio de enero es un 33,7% más barato que el de 2019 o un 25,3% que el de los últimos 4 eneros, estando nuevamente ante un mes realmente barato, comparativamente.

La media de precios horarios ha sido baja con respecto a otros eneros, aunque no tanto como la de 2016, sin embargo el pico nocturno si ha sido muy similar, rondando los 50 €/MWh. De día, la media de precios han permanecido por encima de los 40 €/MWh, sin embargo por la noche, cuando la demanda es menor, bajan de ese valor, encontrando el mínimo de 4 a 5 (31,22 €/MWh) y siendo sólo ligeramente inferior al de los años 15 y 18.

Las razones de este repunte han sido dos, por un lado, un mayor aumento de la demanda y por otro una disminución de la energía eólica y por consiguiente un aumento de energías fósiles de mayor coste (gas y sobre todo carbón).

La previsión de precio anual sigue en caída libre hasta 41,6 €/MWh y de consolidarse, sería el segundo mejor precio de la década tras los 39,67 de 2016, pero aún queda mucho año y de todo puede pasar.

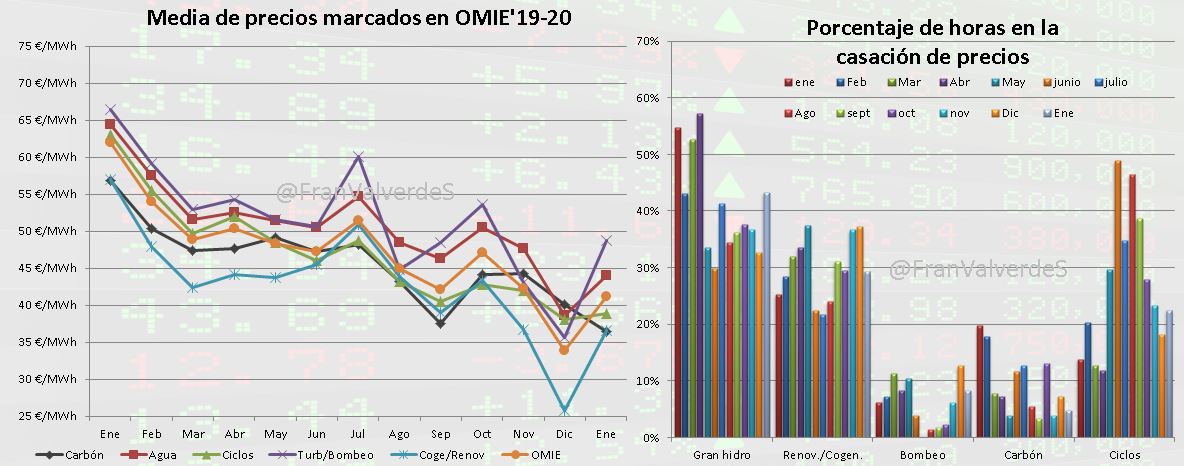

Con respecto a las fuentes que han marcado el precio marginal, el agua vuelve a recuperar su habitual protagonismo que perdió en diciembre a favor de la cogeneración/renovables, siendo la fuente que más horas lo ha hecho (43,3%) le siguen cog./renov. (29,3%) y más abajo los ciclos (22,4%), como es habitual desde marzo/abril del año pasado, el carbón se ha vuelto testimonial, haciéndolo en menor cuantía incluso que los bombeos. La horquilla de media de precios marcados se encuentra desde los 48,7 €/MWh de los bombeos hasta 36,5 €/MWh del carbón.

Futuros

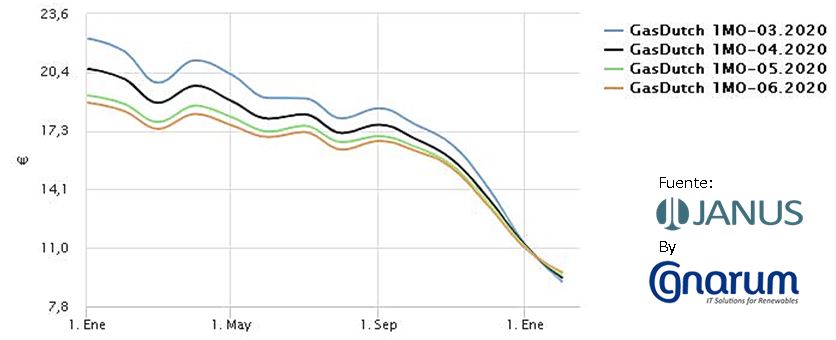

Impulsados por el decreciente coste del Gas Natural, todos los horizontes temporales siguen a la baja, aunque parece que empieza a observarse una cierta resistencia en los primeros días de febrero. Resistencia que puede verse vencida si el precio del gas sigue tan a la baja como indican sus productos de futuros para el TTF: en enero cerró por debajo de 10 €/MWh y en estos primeros días de febrero ya se encuentra por debajo de los 9.

Y es muy posible que esto suceda ya que avanzamos hacia meses con temperaturas más benignas (menor demanda) y por otro lado es posible que el famoso coronavirus empiece a afectar más en los países asiáticos, con China a la cabeza. De afectar a su economía y por tanto a su consumo de gas, podría suponer ¡una mayor sobre oferta global de Gas Natural!

De momento el Q1 está a 39,71 €/MWh unos 5 € menos que su última cotización de OMIP en diciembre

Fuentes de generación y emisiones

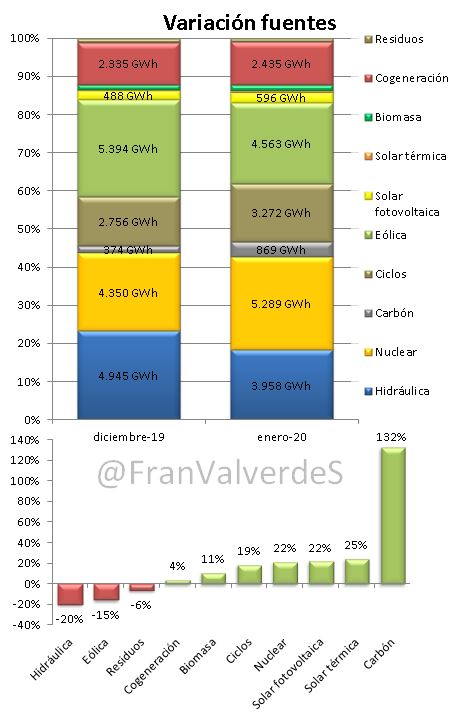

Sólo tres fuentes bajan energía: agua, viento y residuos. El resto suben, pero también es curioso que dos de esas 3 que bajan son de las que más energía han generado en el mes, así las fuentes que más lo han hecho, por orden, son: nuclear, eólica e hidroelectricidad, destacando esta última que con casi 4 TWh ha generado como no se hacía en un enero desde el de 2014, sin embargo la eólica ha estado muy floja y ha sido unos de sus peores eneros.

Cambio de signo de la conexión con Francia y así si en noviembre-diciembre el saldo neto fue exportador (gracias al viento y agua), en enero se pasa a ser de nuevo importador (0,96 TWh). El de Portugal también sigue siendo importador, aunque desciende notablemente de 0,84 a 0,49 TWh, Aumenta el de Marruecos hasta casi 36 GWh.

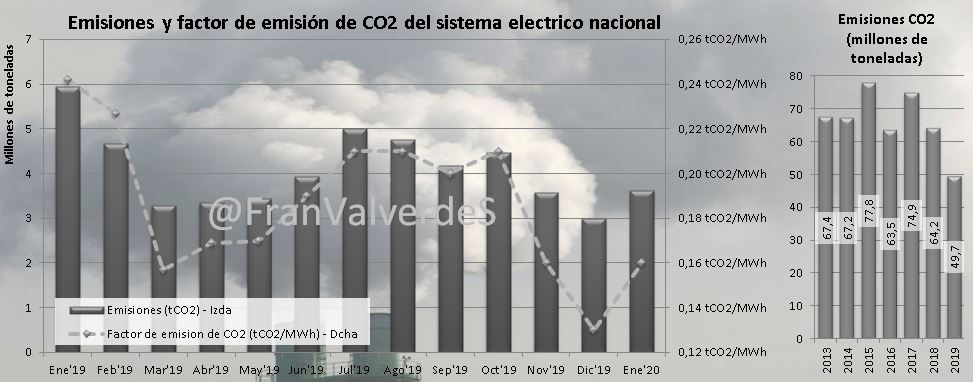

Al generarse más con fósiles, repuntan las emisiones de GEI hasta las 3,6 millones de toneladas de CO2 emitidas a la atmósfera, sin embargo es el valor más bajo registrado nunca para un enero. El factor de emisión queda en 0,16 tCO2/MWh. De seguir con el switch de generación entre carbón y ciclos desde el comienzo del año (el año pasado empezó en febrero, por los pelos, pero de manera contundente desde marzo) y con la incorporación de las nuevas renovables, hace presagiar un 2020 todavía con menor emisión que el pasado

Mercados europeos

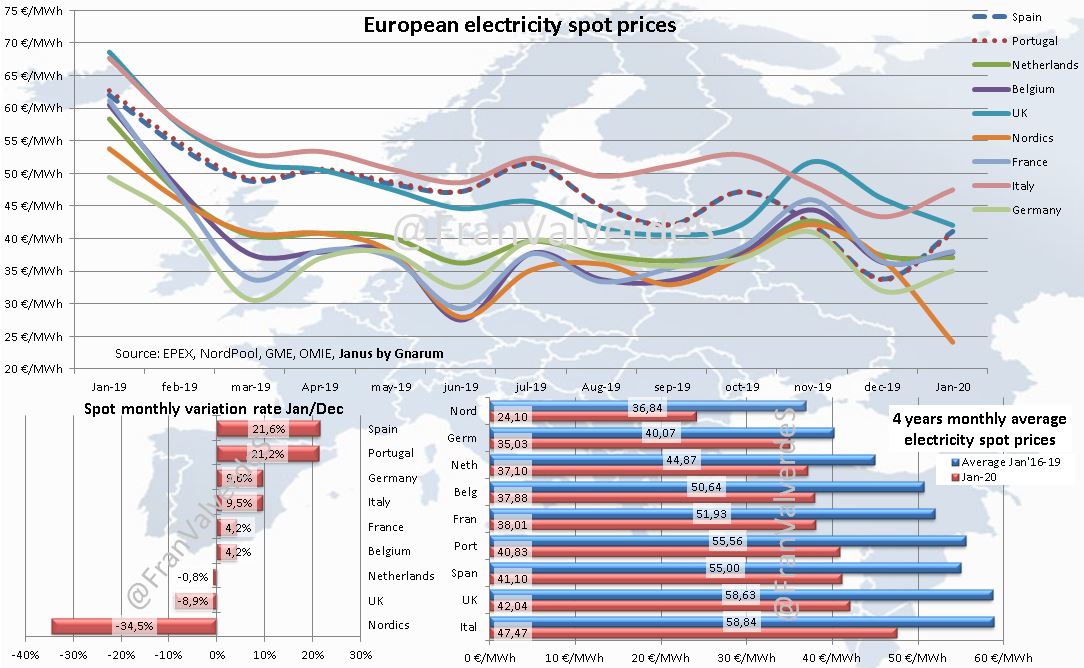

Bajan precio con respecto a diciembre sólo 3 mercados: nórdicos (con fuerza), Reino Unido y Holanda (muy ligeramente) el resto suben, los que más los ibéricos seguidos de Alemania (los que estaban más abajo el mes pasado).

Mes barato para todos los mercados, si comparamos su spot con la media de los 4 últimos eneros. Especialmente para nórdicos, Reino Unido y Francia.

Curios el comportamiento del Spread de precios: se ha mantenido grande entre todos los mercados, excepto los días 5, 6, 23 y 24 en que se redujo a sólo unos 4 €/MWh en todos ellos menos el nórdico que ha mantenido una bajada constante de precio a lo largo del mes.

Como siempre el país con mayor volatilidad diaria de precios ha sido Alemania, mientras que el menor ha sido Reino Unido.

Francisco Valverde es consultor especializado en mercados eléctricos.

Sr Valverde, Muchas gracias por estos datos. Para un neófito en estos temas pero que le gusta trabajar con datos me faltan muchos conceptos para poder realmente estimar si la bajada de los precios de mercado, de 65€/MWh a 41.6€/MWh, es importante en el cómputo de la factura final. Veo que la factura para un hogar medio español con un consumo de 3.5 MWh/año ha bajado de 100€ entre 2018 y 2019, o sea casi un 13%. PERO lo que no se dice es que la factura del hogar medio incluye casi 560€ (784€ - 65 €/MWh * 3.5 MWh) de otros conceptos (impuestos, potencia contratada, retribuciones varias a las renovables intermitentes, peajes, etc) que hacen que la variación del valor de mercado no sea el principal concepto donde se puede bajar la factura. O dicho de otra manera, si va a ver https://ec.europa.eu/eurostat/statistics-explained/index.php/Electricity_price_statistics vemos que el precio final (impuestos incluidos) del MWh en España era de 240.3€ (principios 2019), que contrasta con los precios en otros países de la zona Euro como Polonia, Croacia, Lituania, Hungria, donde los hogares pagan casi la mitad que en España y tienen tasas por impuestos y otros gravámenes más elevados. El caso de Lituania me ha hecho mucha gracia pues el 70% de la energía eléctrica que utilizan la compran fuera, principalmente a Suecia. Y los lituanos pagan un poco más de la mitad que los españoles, 125€/MWh, aun cuando el IVA es del 25%. Si resumimos esta parrafada, por que el hogar medio español no paga en torno a 340 €/año en vez de 685 ? Esa es la pregunta que cualquier ciudadano con un mínimo acceso a datos estadísticos (o sea cualquiera) puede preguntar.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

JELorenzo

18/02/2020