El vaivén en el suministro de gas ruso causa volatilidad en los precios y potenciales cortes de energía

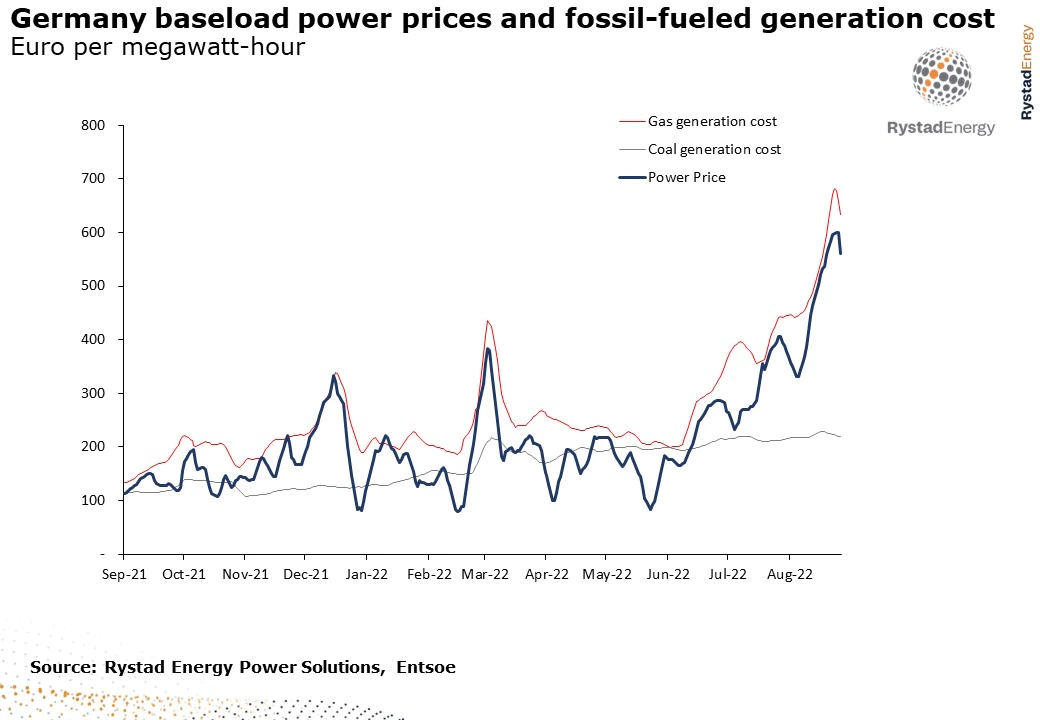

Los precios medios diarios han cotizado por encima de los 600 € por megavatio-hora (MWh) en Alemania y por encima de los 700 € por MWh en Francia, con picos en las horas pico de hasta € 1.500 por MWh.

El sector energético europeo sigue impactado por la volatilidad de los precios y la incertidumbre sobre los balances energéticos para el próximo invierno. Los precios al contado de la energía en toda Europa Occidental han subido a niveles sin precedentes: los precios medios diarios han cotizado por encima de los 600 € por megavatio-hora (MWh) en Alemania y por encima de los 700 € por MWh en Francia, con picos en las horas pico de hasta € 1.500 por MWh. Ahora existe el riesgo de precios aún más altos durante los meses de invierno, ya que Rusia ha detenido todas las exportaciones de gas a través de Nord Stream 1 por un período indefinido.

Sin embargo, la Comisión Europea todavía está explorando alternativas para limitar el impacto de los precios extremos para los usuarios finales. La fuerte volatilidad en el mercado del gas es la causa de estas fluctuaciones, ya que algunas señales cambiaron de bajista a alcista durante el fin de semana. El mercado tampoco está seguro de cómo reaccionar ante la propuesta de intervención del mercado de la UE, donde un objetivo parece ser limitar los precios del gas y otro desvincular los mercados europeos de gas y energía. La investigación de Rystad Energy muestra que si se debe reducir la demanda de gas, como parece cada vez más probable, Europa se enfrentará a una serie de opciones poco envidiables, desde cortar la energía a la industria hasta apagones continuos para los consumidores.

Los recientes aumentos de precios han sido causados por una tormenta perfecta de menores suministros de gas ruso; apagones nucleares; y baja generación de energía hidroeléctrica e interrupciones en el suministro de carbón debido a la sequía. De estos factores, los menores suministros de gas tienen el mayor efecto porque el gas continúa siendo necesario en el mix energético y es la fuente marginal de suministro y, por lo tanto, afecta más los precios.

Sin embargo, los precios históricamente altos del gas hasta ahora no han reducido significativamente la demanda del sector eléctrico, lo que significa que es posible que se necesiten medidas más estrictas. Los estados miembros de la UE se comprometieron el mes pasado a reducir voluntariamente su demanda de gas en un 15% desde el 1 de agosto hasta marzo del próximo año en caso de escasez de suministro.

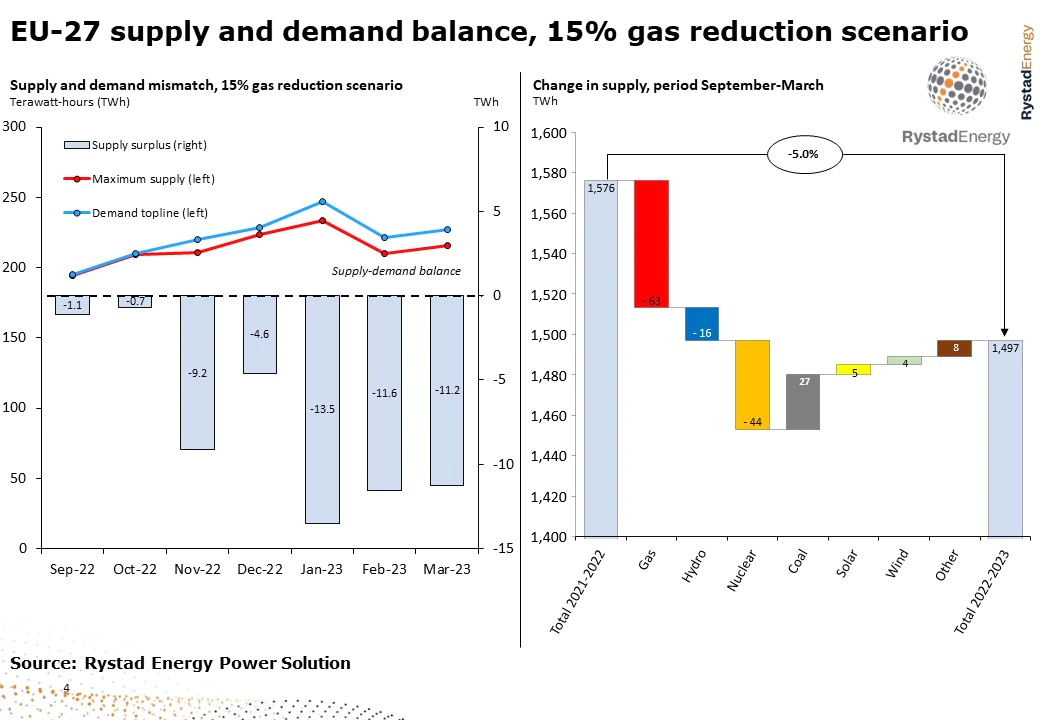

Si estos recortes de demanda del 15% se vuelven obligatorios dentro de la UE, un desequilibrio en la oferta y la demanda de energía podría aparecer tan pronto como este mes y empeorar en 2023. Se estima que el déficit de energía alcance un máximo de 13,5 TWh en enero antes de reducirse gradualmente. Sin embargo, un recorte directo de la demanda de gas por energía del 15% no es lo más probable, ya que otros sectores, como la industria, probablemente enfrentarían una reducción mayor para proteger el sector eléctrico y garantizar la seguridad del suministro. El peor de los escenarios con clima muy frío, poca generación de viento y un recorte del 15 % en la demanda de gas por energía sería un gran desafío para el sistema eléctrico europeo y podría conducir a racionamientos de energía y apagones.

Se sigue necesitando gas en el mix energético

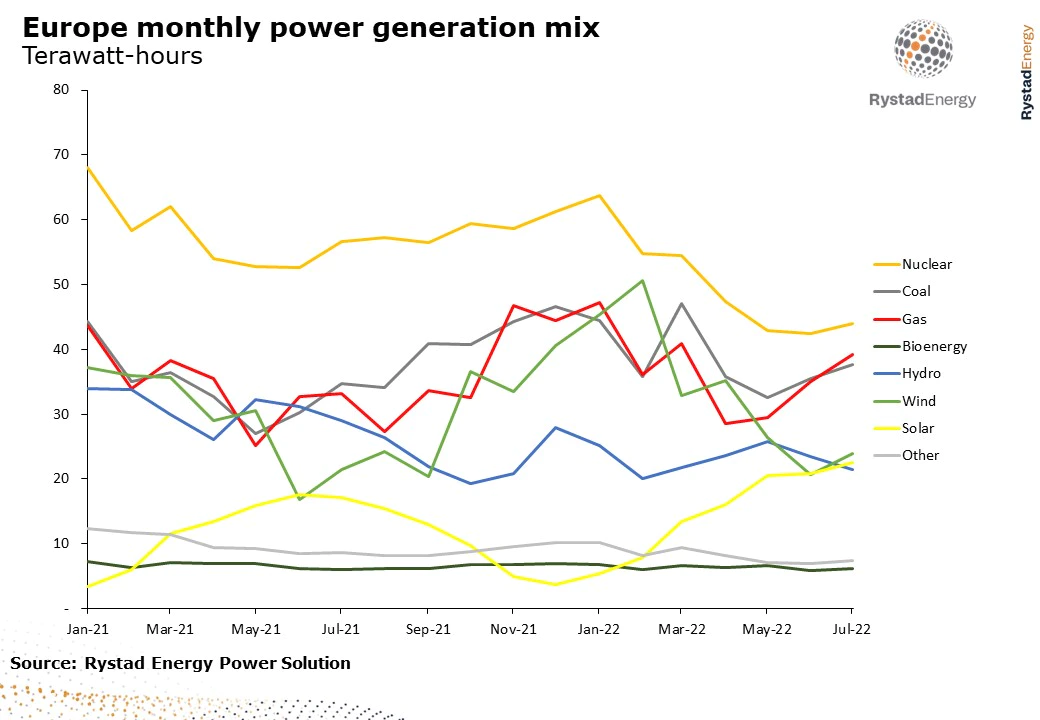

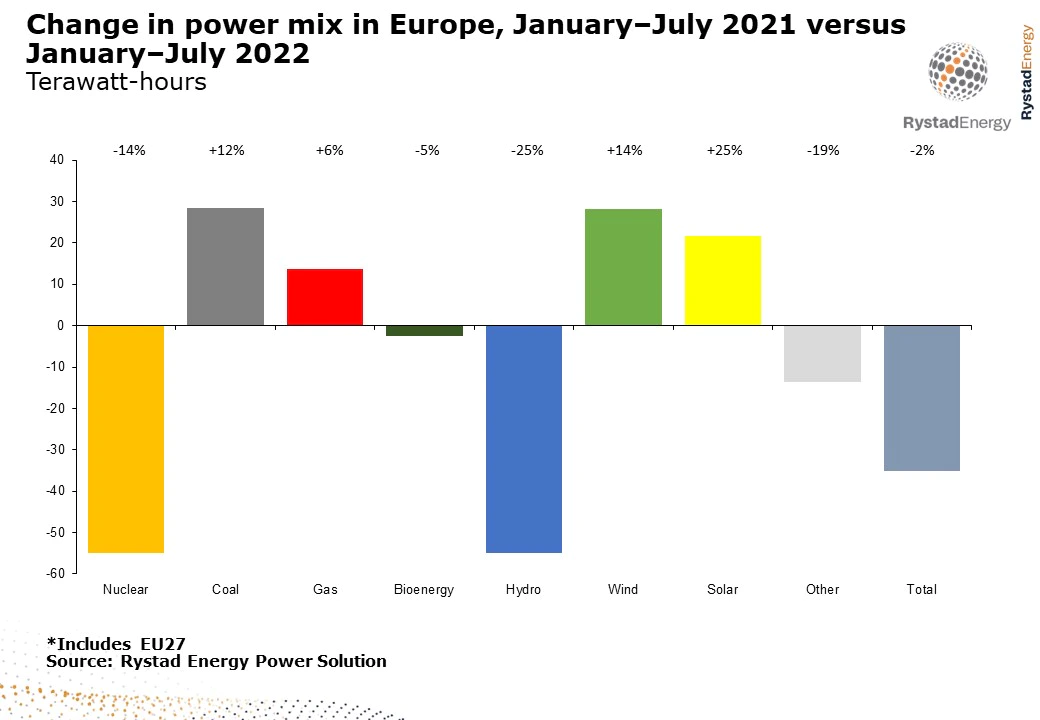

Las eléctricas europeas, a pesar de los grandes esfuerzos, luchan por reducir su dependencia del gas; de hecho, la generación de energía a base de gas ha aumentado como resultado de los desafíos mencionados anteriormente. La generación de energía nuclear e hidroeléctrica en la UE ha caído un 14 % y un 25 % sobre el año pasado, respectivamente, borrando 110 teravatios-hora (TWh) de suministro eléctrico de la red. Esto ha sido compensado por una mayor generación eólica, carbón, solar y gas. En general, la generación de energía a gas ha crecido un 6 % interanual hasta alcanzar los 39,1 TWh en julio. Las cosas se pondrán aún más difíciles hacia finales de año a medida que aumente la demanda estacional de electricidad: el consumo de electricidad en diciembre suele ser un 25 % más alto que en julio, lo que significa que el consumo europeo podría alcanzar más de 280 TWh al mes.

“El próximo invierno seguramente será el más desafiante que Europa haya visto en décadas, y se espera que los consumidores o los gobiernos paguen el precio. Si es necesario reducir la demanda de gas, esperamos ver problemas de suministro de energía que surjan este mes y empeoren en 2023”, dice Carlos Torres Díaz, jefe de energía en Rystad Energy

El suministro de gas ruso ha caído un 89% y podría caer aún más

En la primera mitad del año pasado, Rusia exportó cerca de 350 millones de metros cúbicos por día (MMcmd) de gas natural a Europa Occidental a través de sus principales rutas de exportación. Los flujos han caído por debajo de los 40 MMcmd en los últimos días, un 89% menos que el anterior. La mayor parte de esta disminución ha sido el resultado de una interrupción en los flujos a través de Nord Stream 1 relacionada con problemas técnicos, aunque también se cree que los problemas políticos relacionados con la guerra en Ucrania también juegan un papel.

Los flujos a través de Polonia y Ucrania también han disminuido. La rusa Gazprom detuvo todas las exportaciones a través de Nord Stream 1 a partir del 31 de agosto. Aunque se esperaba que los flujos se reanudaran después de un mantenimiento de tres días en el compresor restante, Rusia ha declarado ahora que los flujos no se reanudarán por completo hasta que se levanten las sanciones.

Fuentes de energía alternativas para reemplazar el gas ruso

En un escenario en el que los esfuerzos de la UE para reducir el uso de gas resulten en una reducción de la demanda total de gas por energía de la UE en un 15 % en comparación con el promedio de cinco años, la pérdida de suministro, que corresponde a aproximadamente 5,5 TWh por mes, tendría que ser reemplazada por otras fuentes, reducciones de la demanda o mayores importaciones de energía al bloque.

La generación de energía hidroeléctrica y nuclear se ha reducido drásticamente este año, mientras que el carbón, el gas, la energía solar y la eólica han aumentado. Para estimar si una reducción del 15% en la generación de energía a gas es realista para los próximos meses, debemos observar las tendencias hasta ahora en 2022 y durante los últimos cinco años. Como se mencionó, la generación de energía a base de carbón aumentó un 12 % interanual en todo el bloque este año, y hay espacio para una utilización adicional si es necesario en diciembre y enero. Los factores de carga han sido más altos de lo normal en lo que va del año.

La generación hidroeléctrica, por otro lado, se ha desplomado un 25% en lo que va del año. Los niveles de agua en Europa normalmente alcanzan su máximo entre el segundo y el tercer trimestre del año, lo que significa que es poco probable que los embalses, dados los bajos niveles de precipitaciones de la región, se recuperen de sus niveles mínimos históricos antes del invierno. Por lo tanto, se espera que la generación de energía hidroeléctrica se mantenga baja durante los próximos seis meses.

La generación nuclear ha bajado un 14 % en la UE en lo que va de año, y el panorama es sombrío. EDF de Francia se esfuerza por volver a poner en funcionamiento los reactores nucleares que actualmente se encuentran en mantenimiento durante el invierno. Sus fechas de reinicio aún son inciertas, por lo que se podrían esperar niveles bajos de generación.

La generación solar y eólica han aumentado enormemente este año, en un 25% y un 14%, respectivamente, impulsadas por adiciones de capacidad particularmente grandes. El crecimiento asumido para los meses restantes está en línea con las adiciones de capacidad que podrían totalizar 25 gigavatios (GW) para energía solar y 15 GW para energía eólica en 2022, un aumento del 16 % y el 8 %, respectivamente, sobre el año anterior.

Una mayor generación a partir de carbón, solar y eólica podría ayudar a cubrir parcialmente la caída en el suministro de gas al agregar 34 TWh adicionales en el período de septiembre a marzo de 2023. Sin embargo, esto no sería suficiente para compensar el déficit de gas, nuclear y generación hidroeléctrica, lo que significa que se necesitarían medidas adicionales. La demanda europea de electricidad se ha contraído un 2,2% en lo que va de año, principalmente porque los precios récord han reducido la demanda, especialmente del sector industrial. Es probable que los precios altos continuos mantengan la demanda en el bajo nivel actual o la empujen aún más abajo. Una caída interanual similar del 3% durante los próximos meses es factible, no solo porque los altos precios afectan a los consumidores industriales y domésticos, sino también como resultado de las medidas de ahorro de electricidad implementadas por los gobiernos.

Rystad Energy ha creado un escenario completo para el suministro y la demanda de energía, asumiendo una reducción del 15 % en la demanda de gas por energía, un suministro adicional de carbón, energía solar y eólica, y una menor demanda general de electricidad (consulte el gráfico anterior). Esto muestra que un desequilibrio en la oferta y la demanda podría surgir ya este mes y empeorar de cara a 2023. El déficit alcanza un máximo de 13,5 TWh en enero antes de caer gradualmente.

Este escenario indica un déficit de energía total en la UE de 51 TWh para el período completo de septiembre de 2022 a marzo de 2023, que deberá compensarse con importaciones adicionales de Noruega, el Reino Unido y Suiza, u otros países vecinos. El déficit también puede reducirse recortando la demanda total. Si es así, la demanda tendría que disminuir en un 5% con respecto al período del año anterior.

El análisis de Rystad muestra que el equilibrio de generación de energía en Europa se ve gravemente desafiado en un escenario en el que el suministro de gas se reduce significativamente, porque no hay mucha flexibilidad para aumentar considerablemente desde otras fuentes. Cualquier otra alternativa requeriría una gran disminución en la demanda de energía. Como se mencionó, la demanda ya ha caído alrededor de un 2% en lo que va del año, pero expandir esto a una reducción del 5% parecería una exageración. Además, el gas es, con mucho, la fuente de suministro más flexible de Europa, lo que ayuda a equilibrar la oferta y la demanda en períodos con grandes variaciones en la generación solar y eólica, por ejemplo. Sería un desafío obtener esta flexibilidad de otras fuentes, como la nuclear o el carbón.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios