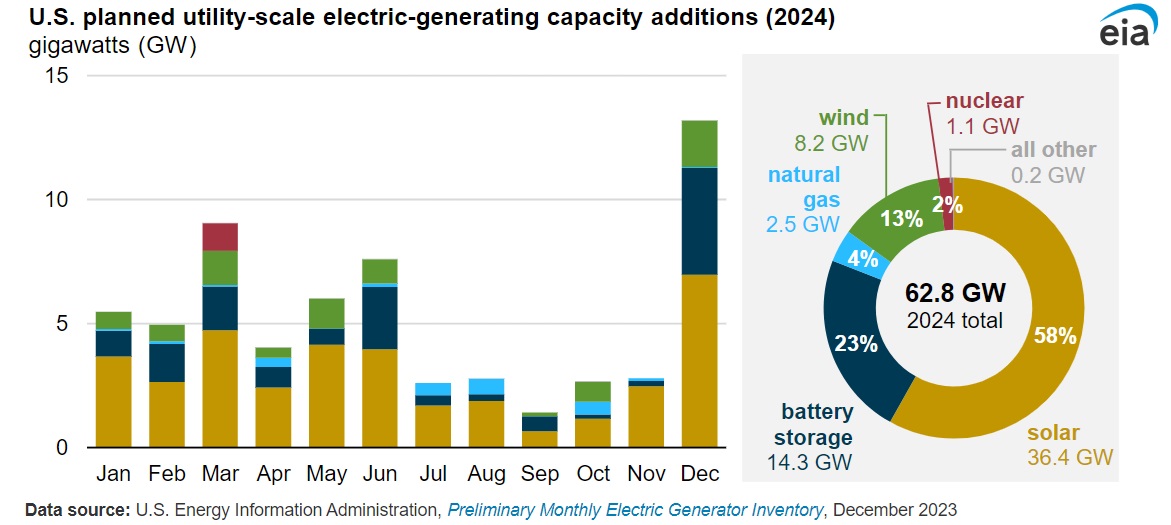

Los promotores y propietarios de centrales eléctricas tienen previsto añadir 62,8 gigavatios (GW) de nueva capacidad de generación eléctrica a escala comercial en 2024, según el último Inventario Preliminar Mensual de Generadores Eléctricos de la Administración de Información Energética de EEUU (EIA). Esta adición supondría un 55% más de capacidad añadida que los 40,4 GW agregados en 2023 (la mayor cantidad desde 2003) y apunta a un aumento continuado de la actividad del sector. La EIA espera que la energía solar represente la mayor parte de la nueva capacidad en 2024, con un 58%, seguida del almacenamiento en baterías, con un 23%.

Energía solar. En 2024, si se añaden a la red los 36,4 GW previstos, se alcanzará una cifra récord. Este crecimiento casi duplicaría el aumento de 18,4 GW del año pasado, que fue en sí mismo un récord para la instalación anual de energía solar a escala comercial en Estados Unidos. A medida que se suavizan los efectos de los problemas de la cadena de suministro y las restricciones comerciales, la energía solar sigue superando las adiciones de capacidad de otros recursos de generación.

Más de la mitad de la nueva capacidad solar a escala comercial está prevista en tres estados: Texas (35%), California (10%) y Florida (6%). Fuera de estos estados, la instalación solar Gemini de Nevada tiene previsto empezar a funcionar en 2024. Con una capacidad fotovoltaica prevista de 690 megavatios (MW) y un almacenamiento en baterías de 380 MW, se espera que sea el mayor proyecto solar de Estados Unidos cuando esté plenamente operativo.

Almacenamiento de baterías. La EIA también espera que el almacenamiento en baterías establezca un récord de adiciones de capacidad anual en 2024, y pronostica que casi se duplicará, ya que los promotores informan de planes para añadir 14,3 GW de almacenamiento en baterías a los 15,5 GW existentes este año. En 2023, se añadieron 6,4 GW de nueva capacidad de almacenamiento en baterías a la red estadounidense, lo que supone un aumento anual del 70%.

Texas, con una previsión de 6,4 GW, y California, con una previsión de 5,2 GW, representarán el 82% de la nueva capacidad de almacenamiento en baterías de EEUU. Los promotores han previsto que el Menifee Power Bank (460,0 MW), situado en el emplazamiento de la antigua central de gas natural Inland Empire Energy Center de Riverside (California), entre en funcionamiento en 2024.

Con el aumento de la capacidad solar y eólica en Estados Unidos, la demanda de almacenamiento en baterías sigue creciendo. La Ley de Reducción de la Inflación (IRA) también ha acelerado el desarrollo del almacenamiento de energía al introducir créditos fiscales a la inversión (ITC) para el almacenamiento autónomo. Antes de la IRA, las baterías sólo podían acogerse a los créditos fiscales federales si se colocaban junto con energía solar.

Eólica. Los operadores informan de que en 2024 está prevista la entrada en funcionamiento de otros 8,2 GW de capacidad eólica. Tras las adiciones récord de más de 14,0 GW tanto en 2020 como en 2021, las instalaciones de capacidad eólica se han ralentizado en los últimos dos años.

Dos grandes centrales eólicas marinas que entrarán en funcionamiento este año son Vineyard Wind 1, de 800 MW, frente a la costa de Massachusetts, y South Fork Wind, de 130 MW, frente a la costa de Nueva York. South Fork Wind, que los promotores esperaban que empezara a funcionar comercialmente el año pasado, está previsto que entre en funcionamiento en marzo de 2024.

Gas natural. Para 2024, los promotores informan de 2,5 GW de capacidad de gas natural, la menor capacidad nueva de gas natural en 25 años. En 2024, el 79% de la capacidad añadida de gas natural procederá de centrales de ciclo simple con turbina de gas natural (SCGT). Este año será la primera vez desde 2001 en que la capacidad de ciclo combinado no sea la tecnología de gas natural predominante. Las SCGT son un apoyo eficaz a la red porque pueden arrancar, aumentar y reducir su potencia con relativa rapidez.

Centrales nucleares. La puesta en marcha del cuarto reactor (1,1 GW) de la central nuclear de Vogtle, en Georgia, prevista inicialmente para el año pasado, se ha trasladado a marzo de 2024. La Unidad 3 de Vogtle empezó a funcionar comercialmente a finales de julio del año pasado.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios