El elevado objetivo de emisiones de la Unión Europea (UE) para 2030 la convierte en el líder mundial indiscutible en términos de ambición climática. En un intento por ser un emisor neto cero para 2050, el bloque apunta a reducir las emisiones de gases de efecto invernadero (GEI) a un 55% por debajo de los niveles de 1990 para 2030, un gran salto con respecto a su objetivo anterior del 40%.

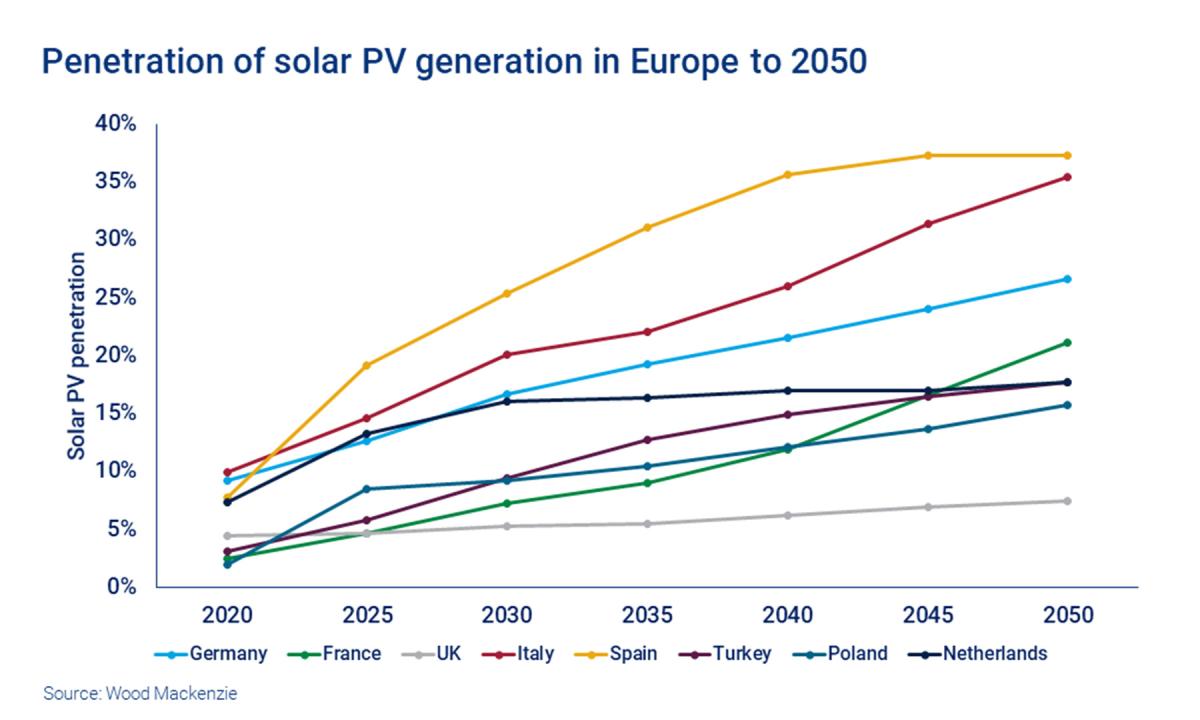

Wood Mackenzie espera que, para 2030, más de 124 GW de gas, carbón y capacidad nuclear sean desplazados en todo el continente, y la mayoría de los estados de la UE buscan aumentar el uso de energía solar. Con Alemania y España a la cabeza, la firma de investigación ve que la tecnología solar fotovoltaica (PV) generará el 20% de toda la energía en Europa para 2050. Es probable que la instalación de energía solar fotovoltaica experimente una tasa de crecimiento anual compuesta del 10% hasta el final de la década.

La energía solar se está volviendo más asequible y competitiva con otras tecnologías. Es probable que los costos caigan aún más, gracias a los paneles bifaciales y los tamaños de oblea más grandes. Los desarrollos de políticas de hidrógeno verde también podrían incentivar un mayor despliegue de energía solar fotovoltaica, ya que la UE busca instalar 40 GW de capacidad de electrolizador renovable para 2030. Las subastas de tecnología híbrida en todo el continente, mientras tanto, deberían impulsar el despliegue de almacenamiento solar.

Crecen los proyectos sin subsidios

En opinión de Wood Mackenzie, las subastas gubernamentales son el mecanismo principal para impulsar la energía solar a gran escala en la mayoría de los países europeos. Este año se adjudicaron importantes asignaciones a través de licitaciones tecnológicamente neutrales, incluso en España y Polonia. Sin embargo, a medida que la energía solar se vuelve más competitiva, los proyectos sin subsidios se están volviendo más comunes, particularmente en mercados como Dinamarca y España.

Portugal vio recientemente la puesta en servicio de la planta Riccardo Totta de 219 MW, uno de los mayores proyectos no subsidiados construidos hasta ahora en Europa. Muchos proyectos no subsidiados están siendo impulsados por acuerdos de compra de energía (PPA), un mecanismo de adquisición cada vez más importante. Se han registrado 59 PPA solares en Europa en lo que va de año.

A medida que ha aumentado la penetración de la energía solar, muchos países han comenzado a experimentar limitaciones en la capacidad de la red. Algunos están experimentando más retrasos en la conexión del sistema fotovoltaico de más de seis meses. El operador del sistema de transmisión holandés ha dicho que los cuellos de botella de la red pueden persistir hasta 2029.

Los nuevos participantes en la industria y los ambiciosos objetivos de implementación en los países también están dando lugar a grandes proyectos de desarrollo y un flujo de nuevas aplicaciones de conexión a la red. Varias administraciones están informando retrasos en la aprobación de permisos, lo que limita el despliegue solar. A medida que la industria solar siga madurando, los subsidios se retirarán de muchos mercados durante los próximos 5 a 10 años, lo que aumentará la presión sobre los inversores.

Muchos pueden buscar contratos de compra de energía e inversiones comerciales, que verán aumentar su exposición a los precios de la energía al por mayor. Se espera que la canibalización de precios se convierta en un problema creciente, particularmente en la península ibérica. Los gobiernos deberán asegurarse de que el apoyo a las políticas no se reduzca apresuradamente o retroactivamente, como en Ucrania, ya que esto podría obstaculizar una mayor inversión de la industria. Los cambios de política reactivos al aumento de los precios de la energía, como en España, también podrían silenciar el interés de los desarrolladores.

La captación distribuida de energía solar ha sido impulsada tradicionalmente por programas de apoyo, aunque difiere significativamente de un país a otro. Algunos mercados ofrecen programas de facturación y medición neta con tarifas de alimentación, incentivos fiscales y / o subsidios de inversión, con períodos de recuperación variables. Muchos mercados maduros han comenzado a reducir los paquetes de soporte, ya que los costos de la energía solar han seguido disminuyendo.

Será necesario equilibrar la reducción del apoyo fiscal al tiempo que se mantienen tasas de rendimiento aceptables para los prosumidores (productores-consumidores). A medida que se reducen los subsidios gubernamentales, el autoconsumo deberá aumentar para que las inversiones sean económicas. Un mayor despliegue de baterías o medidas del lado de la demanda también podrían maximizar los retornos.

Si bien la caída de los costos y el aumento de los precios de la energía deberían respaldar el despliegue, el potencial solar europeo en los tejados aún está relativamente sin explotar. Otras promesas de política ayudarían a la inversión. Por ejemplo, Francia y Alemania han exigido recientemente la instalación de energía solar para nuevas construcciones específicas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios