El informe European PPA Price Index Report de LevelTen Energy del tercer trimestre, que está ya disponible para suscriptores, muestra un aumento de los precios de los contratos de compraventa de energía (PPA) solar y un descenso para la eólica este trimestre.

El mercado español reina en los PPA europeos

Los precios de la energía solar P25 oscilaron entre 39,00 €/MWh en España y 122,50 €/MWh en Irlanda, más del triple entre uno y otro país.

En España, los precios de los PPA de energía solar han disminuido casi un 16% en términos interanuales, ya que la mayor canibalización de los precios de la energía solar ha provocado un aumento de los bajos precios mayoristas de la electricidad. Sin embargo, en los dos últimos trimestres los precios se han mantenido en general estables, lo que indica que los desarrolladores pueden haber alcanzado un suelo en las ofertas de precios de los PPA que sigue siendo suficiente para satisfacer sus necesidades de financiación.

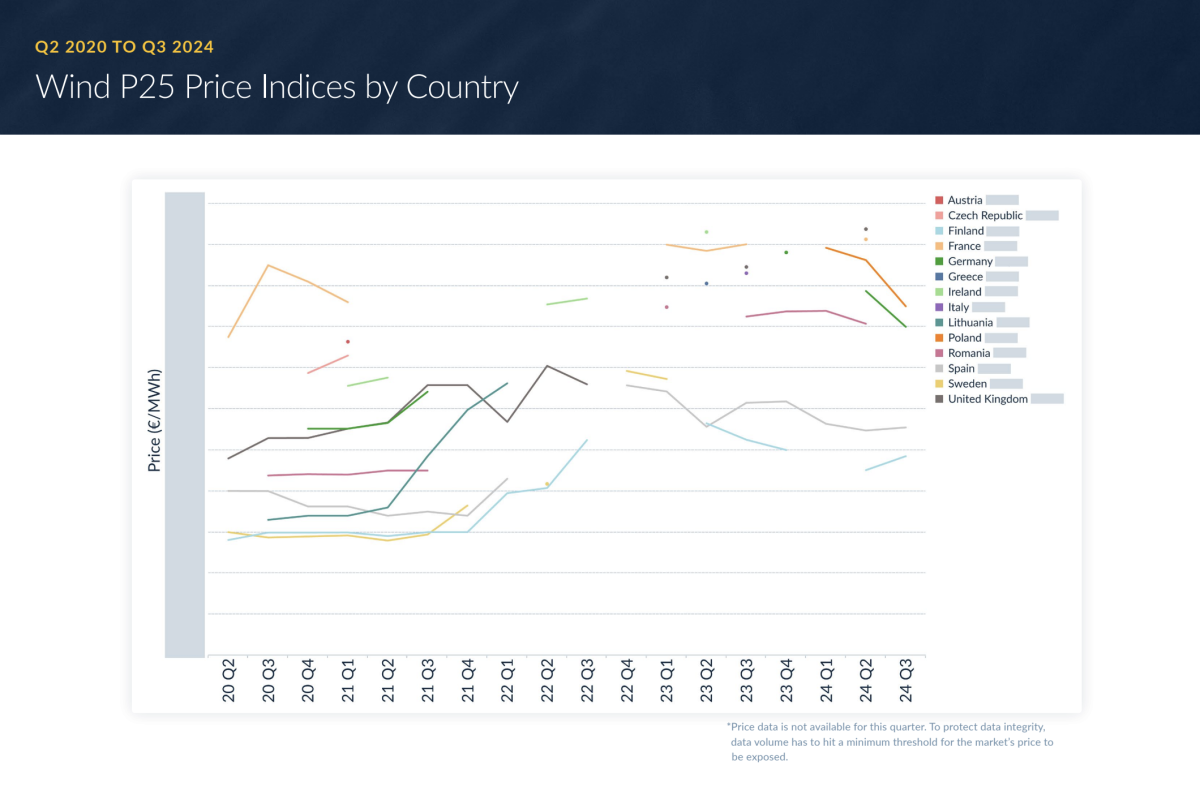

Mientras tanto, los precios de los PPA eólicos en España (a 55,50 € para el tercer trimestre de 2024) parecen estar alcanzando sus límites más bajos (al igual que en Finlandia). Aunque los recortes de los tipos de interés conduzcan gradualmente a unas condiciones de financiación más favorables para los proyectos eólicos, otros aumentos de costes, como los de las turbinas, pueden hacer que los precios de los PPA suban en esos mercados.

Claves del mercado de PPAs

1. Los precios de los PPA solares encuentran el equilibrio

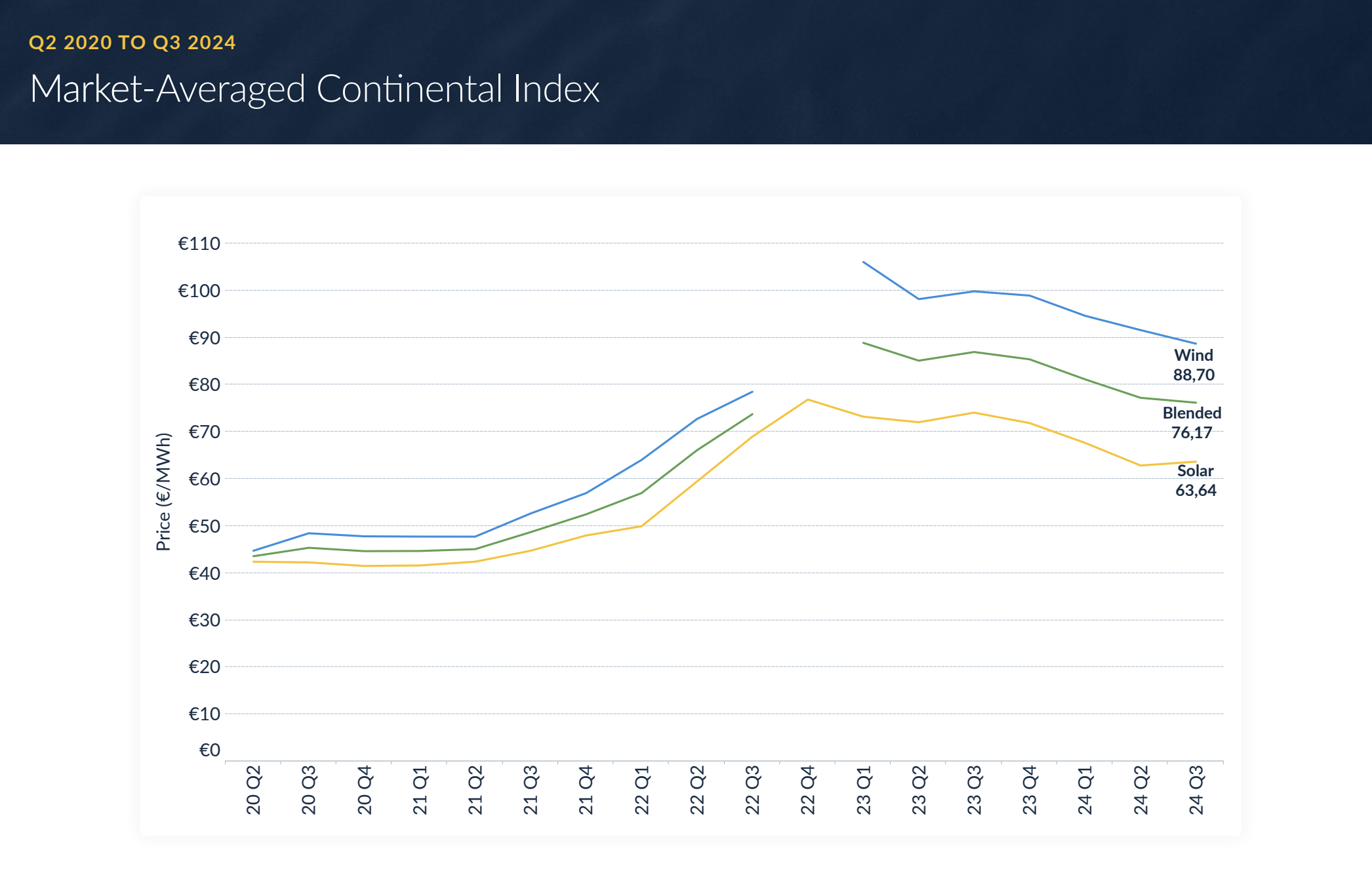

Los precios de los PPA solares en toda Europa han disminuido de forma constante durante varios trimestres consecutivos, a medida que el sector energético se estabilizaba tras años de inflación y volatilidad de los mercados. Sin embargo, en el tercer trimestre de 2024, los precios de los PPA solares P25 continentales promediados por el mercado aumentaron por primera vez en cuatro trimestres, con un modesto incremento trimestral del 1,3%. El aumento de los precios de los PPA solares en Italia y Hungría, así como la introducción de ofertas de PPA solares irlandeses de alto precio en nuestro Índice, contribuyeron a esta tendencia al alza.

El mercado europeo de PPA solares sigue expandiéndose, especialmente en las regiones centrales y orientales del continente, donde LevelTen está observando un repunte en el impulso del desarrollo fotovoltaico en países como Rumanía, Bulgaria, Eslovaquia y Hungría. En el tercer trimestre también se registró una oferta solar suficiente en Irlanda para producir por primera vez un precio solar irlandés P25. Con la demanda de centros de datos a punto de dispararse en Irlanda en los próximos años, los compradores de tecnología agradecerán sin duda nuevas fuentes de capacidad renovable que les ayuden a gestionar sus operaciones en la nube, que requieren mucha energía.

2. Los precios eólicos caen en el tercer trimestre

Tras varios años difíciles, el sector eólico europeo sigue estabilizándose. En el índice de precios de los PPA del tercer trimestre de LevelTen, los precios de los PPA eólicos continentales P25 promediados por el mercado cayeron por cuarto trimestre consecutivo, un 3,2% intertrimestral. En términos interanuales, los precios medios del mercado eólico en todo el continente han descendido un 11,1%.

Aunque ha mejorado significativamente desde los mínimos de la era de la pandemia, la cadena de suministro eólico europea sigue afrontando retos. Los costes de las turbinas, que representan la mayor parte de los costes de desarrollo de la energía eólica, siguen siendo elevados. Y aunque los obstáculos para la concesión de permisos están empezando a disminuir en algunos países, como Alemania, siguen siendo un reto importante en la mayoría de los mercados. Las colas de interconexión también suponen un obstáculo importante para la puesta en marcha de proyectos eólicos, aunque la repotenciación de proyectos eólicos heredados ofrece una vía para sortear estos cuellos de botella. Algunos desarrolladores también denuncian retrasos de varios años en la entrega de turbinas, lo que está retrasando la fecha de entrega de algunos proyectos eólicos.

3. Los recortes de los tipos de interés suponen un cierto alivio

El 18 de septiembre, el Banco Central Europeo redujo los tipos de interés al 3,50%, lo que supone su segundo recorte de tipos en poco más de cuatro meses. Y aunque el Banco de Inglaterra se abstuvo de bajar de nuevo los tipos en septiembre, los mercados esperan que lo haga en noviembre. Aunque los recortes de tipos se produzcan lentamente, cada uno de ellos suaviza un poco más la considerable presión financiera que ha sentido la comunidad de desarrollo de energías renovables en medio del entorno de tipos altos que ha prevalecido en los últimos años.

En julio se produjo una victoria aplastante del partido liberal laborista del Reino Unido, que dio paso a un nuevo gobierno mucho más favorable a las energías limpias. El nuevo gobierno se puso rápidamente manos a la obra para levantar la "prohibición de facto" de la nueva energía eólica terrestre en el Reino Unido, que ha frenado el sector eólico durante años. La reciente subasta de Contratos por Diferencia (CfD) en el Reino Unido contó con una fuerte participación de desarrolladores, y el gobierno alemán celebró su primera subasta eólica con un exceso de solicitudes desde 2022, lo que indica un fuerte apetito de desarrollo. Sin embargo, estos contratos públicos pueden absorber capacidad que, de otro modo, podría haber ido a parar a empresas mediante PPAs.

4. Las contrapartidas de los PPAs están bien posicionadas para triunfar

El mercado europeo de PPAs sobre energías renovables sigue creciendo y diversificándose geográficamente. A medida que más mercados de PPAs siguen surgiendo en las regiones centrales y orientales del continente y las ofertas de energía solar se hacen más frecuentes en las naciones del norte, la variedad de oportunidades de compra disponibles para los potenciales compradores de PPAs tal vez nunca haya sido mayor.

Los compromisos de sostenibilidad de las empresas seguirán impulsando la competencia por contratos con proyectos maduros que puedan ofrecer resultados económicos sólidos y asegurar el cumplimiento de los plazos de contratación. Al mismo tiempo, el importante crecimiento de la demanda derivado de la expansión de los centros de datos impulsados por la inteligencia artificial que se espera en gran parte del continente, y el continuo desarrollo del sector del hidrógeno renovable en Europa, están preparados para absorber cantidades sustanciales de capacidad de energía limpia en los próximos años. Dado que las condiciones actuales del mercado son relativamente estables, los compradores harán bien en entrar pronto en el mercado para asegurarse los acuerdos que necesitan para alcanzar sus urgentes metas climáticas.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios