Bueno pues un mes más, y vuelta al cohete en vez del calendario. Esto da una idea de qué es lo que ha pasado (y seguramente lo que pasará en buena parte de Diciembre también) con los precios a todos los niveles...

Parecía que a los precios les gustaban las elecciones hasta pasados los primeros días de Noviembre que empezó una competición ascendente.

Como siempre lo vemos mejor por partes.

Precios domésticos - PVPC

Recordar que los precios mostrados son exclusivamente para tarifas PVPC (esto es reguladas). Los precios de mercado libre, en la inmensa mayoría de casos y sobre todo los de las grandes compañías, son superiores a los regulados. A tener en cuenta también que a partir de ahora, aquellos consumidores que tengáis los nuevos contadores y estén telegestionados (lo podéis comprobar en la primera página de la factura, apartado "Datos del contrato" indicado en "Tipo de Contador"), los precios PVPC pueden diferir ligeramente puesto que se corresponderán a vuestro perfilado de consumo real, no a la media que utiliza REE.

Si este es vuestro caso, podéis verificar vuestra factura, descargando vuestro consumo (fichero .CSV) de la web de vuestra distribuidora y subiéndolo al simulador de factura de la CNMC.

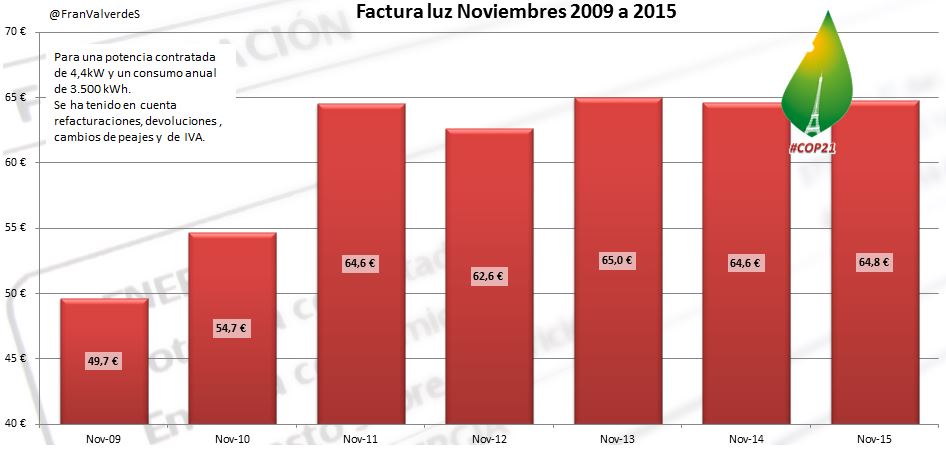

De la tendencia a la baja que se venía produciendo desde Agosto nos olvidamos y la factura vuelve a subir, esta vez un 2,8% para una familia media (4,4 kW contratados y 3.500 kWh de consumo al año). Esto nos deja como el segundo Noviembre más caro de la historia tras el de 2013. La factura es ligeramente superior (1,1%) a la media de los 3 últimos años.

diferencia_de_facturasevolucion_facturas

De momento el incremento de la factura en el global de año, para esta misma familia media, baja del 5,9% del mes anterior hasta el 5,5% y si Diciembre no da sorpresas (que de momento ha empezado mal, muy mal) el pronóstico es que la factura de la luz cueste en 2015 un 5% más que en 2014.

Para el año que viene toca nueva movida con la refacturación del término de potencia desde febrero del 2014. 4€ por kW deberían ser más que suficientes: si la CNMC estima que debe ser menor, el PVPC saldrá más a cuenta aún. Si por el contrario sale mayor y se nos quiere cobrar más, tal vez sea el momento de abandonar el PVPC para ir a las pequeñas comercializadoras de mercado libre que ofrecen precios muy similares o inferiores. Esto lo podemos verificar con el comparador de ofertas de la CNMC, pero eso lo iremos viendo cuando corresponda.

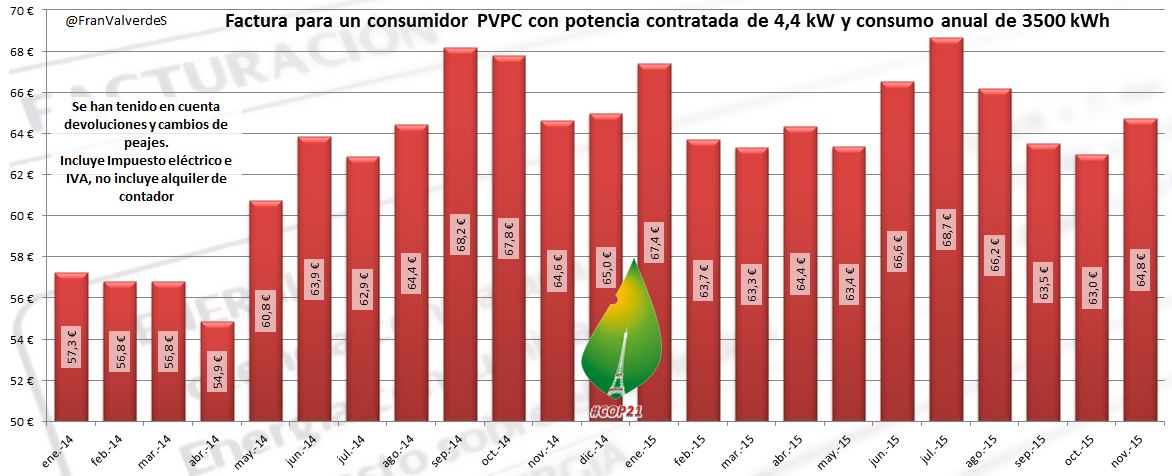

precios_pvpc_ano_movil

Aquellos que estéis en mercado libre, podéis comparar estos precios con los vuestros y sopesar si os conviene seguir como estáis o pasaros a PVPC, el cambio es gratuito si habéis cumplido vuestra permanencia.

Mercado Mayorista

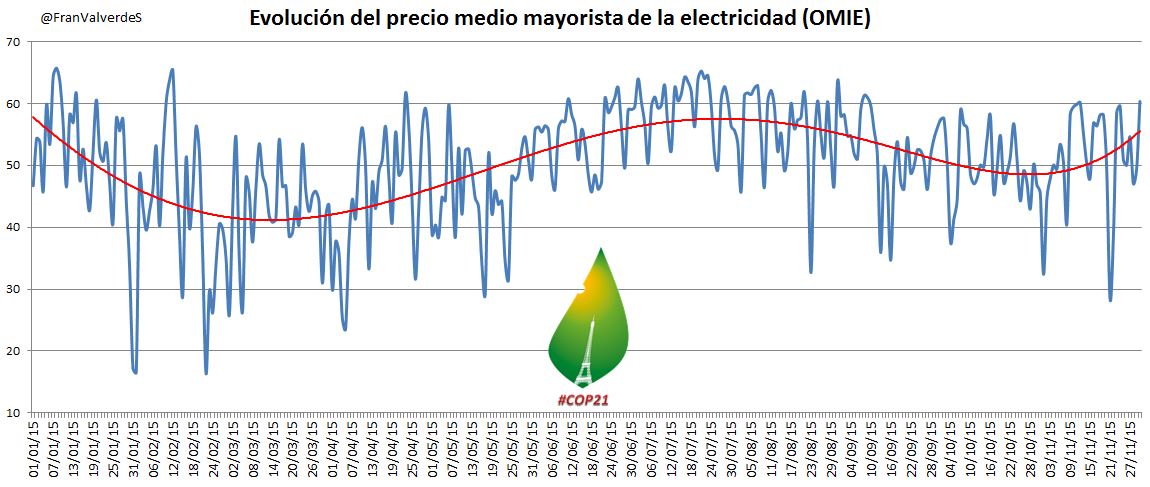

Al igual que con los precios del PVPC, OMIE ha roto la tendencia a la baja que tenía desde agosto, cerrando Noviembre (mes típicamente barato) en 51,2 €/MWh y siendo el noviembre más caro desde 2008. La subida con respecto al año pasado ha sido de un 9,4%, mientras que con respecto a la media de los 3 últimos noviembres ha sido un 17,5%.

Empezó el mes muy bien debido a los fuertes vientos de los días 1 a 3 pero luego este se esfumó y cuando reapareció (los días 25 y 26) **los precios ya no han vuelto a bajar **(increíble que el jueves 25 con una producción eólica de 280 GWh, OMIE alcanzara los 50,92 €/MWh).

omie_interanual

¿Quién ha sido el causante de estos precios? Difícil responder. Ha habido poca generación eólica, pero esto no explica al 100% un precio tan alto. La nueva capacidad de interconexión con Francia tampoco ha servido de mucho (más bien prácticamente nada en este mes), si bien es cierto que falta bastante más capacidad para que haya mucho más tiempo un acople de mercados (como veremos luego, Francia ha estado 10 € por debajo que nosotros). A nivel fuentes, las tecnologías que han fijado en mayor medida los precios horarios marginales han sido:

43,0% Hidráulica

31,7% Carbón

22,8% Renovables

11,0% Bombeo

6,0% Ciclo Combinado

Curioso que el agua parece haber sido la culpable de los altos precios, cuando tenemos ahora una polémica sobre algo parecido, con multas de por medio, por hechos ocurridos en diciembre del 2013... ¿Quién dijo que el agua era una fuente barata? Si alguna vez lo fue, ahora desde luego no lo es.

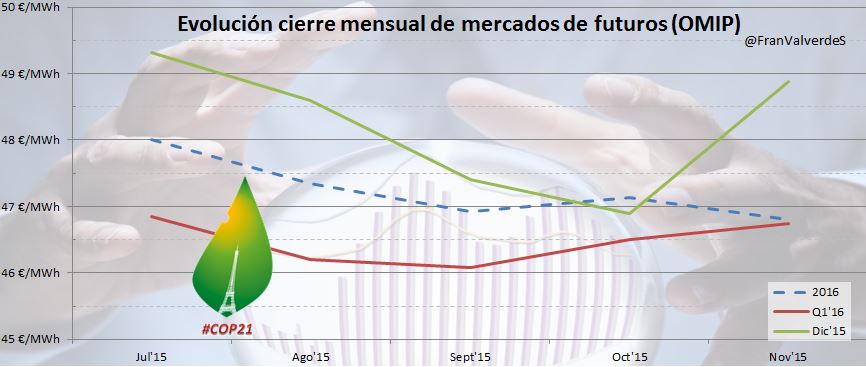

Así las cosas ¿qué podemos esperar en los próximos meses?. Los mercados de futuros pronostican un 2016 más barato que este (46,8€), aunque a más corto plazo los precios para diciembre han subido de manera importante este Noviembre, cerrando a 48,88€, mientras que para el primer trimestre sube ligeramente desde Octubre hasta los 46,75€

futuros

La previsión es que el año termine en 50,02 €/MWh.

Fuentes de generación

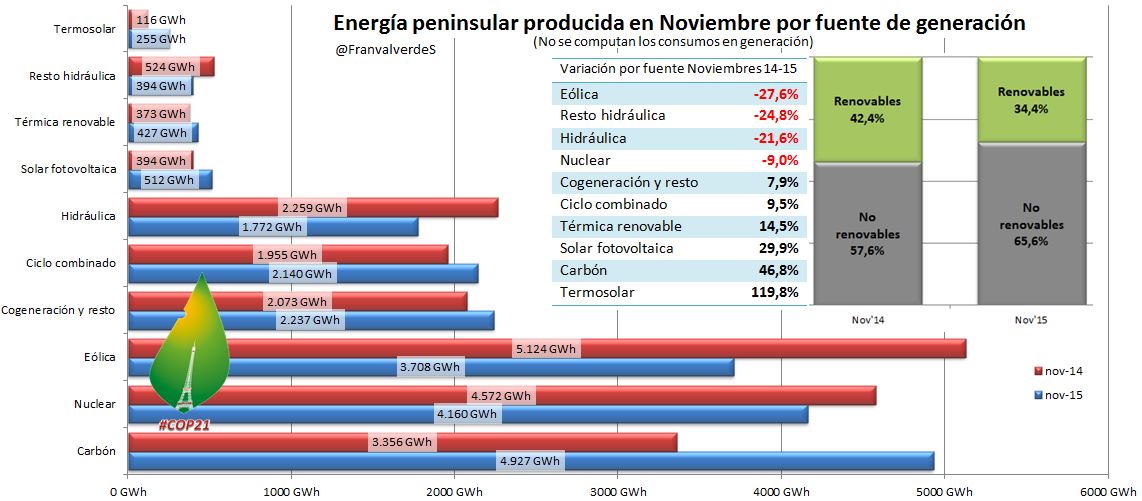

Las 3 fuentes que más han producido este mes repiten el orden del pasado: Carbón, Nuclear y Eólica.

energia_por_fuente

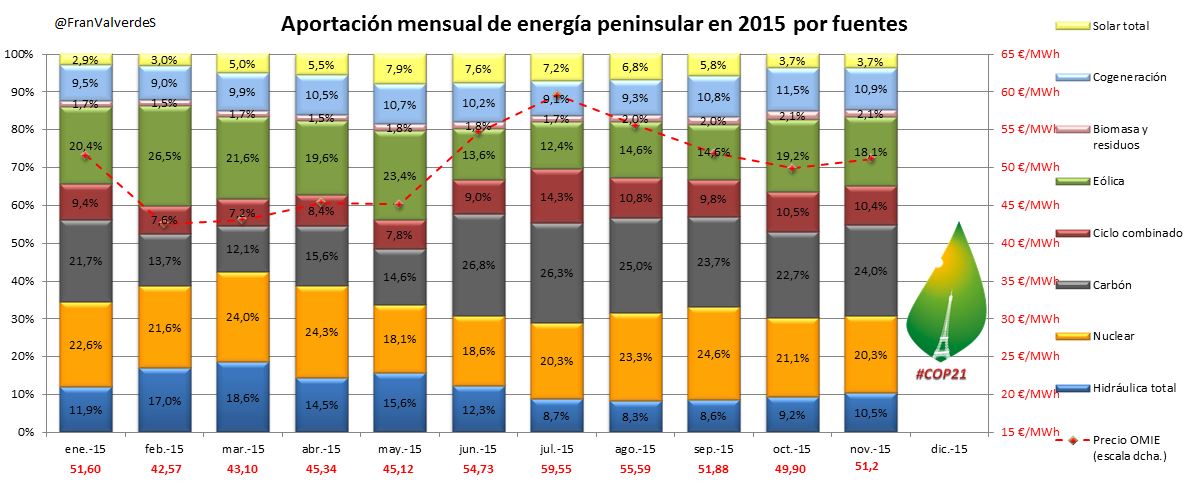

Las fuentes que menos han producido respecto al mismo mes del año pasado han sido eólica, hidráulica y nuclear, por el contrario, las que más lo han hecho, han sido solar (la termosolar ha tenido un incremento del 119%) Carbón y Biomasa. Se ve claramente la complementariedad de la eólica y solar: normalmente cuando no sopla viento hay sol y viceversa.

aportacion_mensual

Sigue asombrando la cantidad de energía hidráulica generada comparativamente con el año pasado y con el nivel de las reservas acumuladas, claro que si es usada para elevar los precios finales, tiene su sentido de cara a las grandes compañías eléctricas.

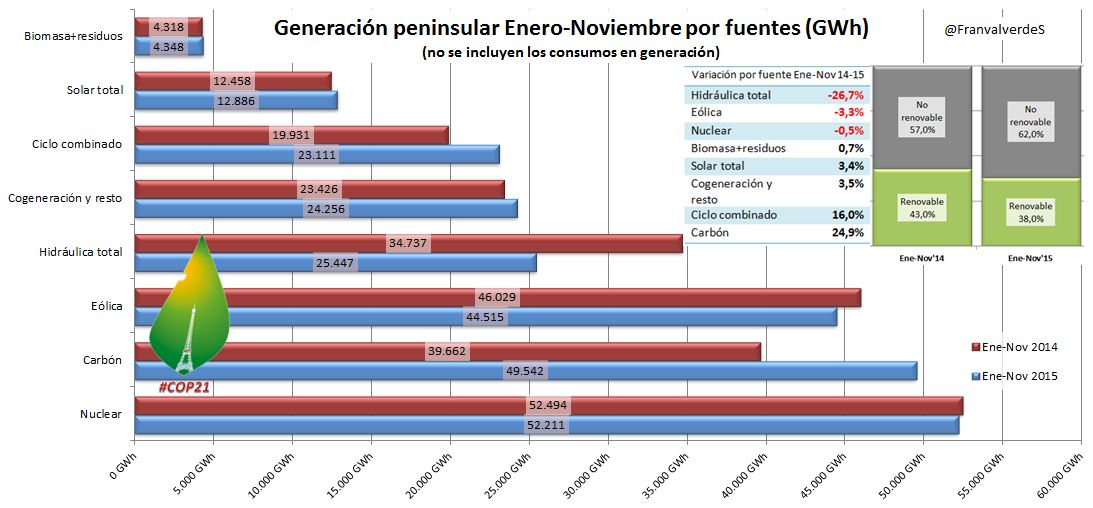

A nivel anual, sigue sin haber cambios con las fuentes que más electricidad han generado, estas son: nuclear, carbón y eólica. La hidráulica es la que más ha retrocedido (26,7%) sobre todo en los primeros 4 meses del año, para cedérselo al carbón, que aumenta casi un 25% y al Gas Natural (16%).

energiaanual_por_fuente

Este año lleva un buen retroceso la generación renovable, pasando de un 43% a un 38% en el periodo de enero a noviembre.

Mercados europeos

Sólo 3 zonas/regiones suben: Italia (15,6%), los países Nórdicos (12,4%) y España/Portugal (2,6%) el resto bajan, siendo la que más, Bélgica con un 22,2% de bajada y seguido de cerca por Alemania con un 17,7%.

european_electricity_spot_prices

Sin cambios en los países de precios mayorista más caros en este 2015: Reino Unido, Italia y España como tampoco hay cambios en los más baratos: países nórdicos y Alemania.

_ Francisco Valverde es experto y consultor del sector eléctrico._

Faltaria explicar cómo actúa el sistema de fijación de precios marginalista del pool, en épocas de horas punta, retribuyendo tecnologias de costes variables más baratos al precio de las más caras.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

josep

19/01/2017