Esto es lo que sucedió en enero para tener el precio de la electricidad tan bajo

El precio promedio mensual fue inferior a 135 €/MWh en casi todos los mercados. Este comportamiento estuvo influenciado por el descenso de los precios del gas y de los derechos de emisión de CO2

En el mes de enero de 2023, los precios de los mercados eléctricos europeos descendieron tanto respecto a diciembre como a enero de 2022. El precio promedio mensual fue inferior a 135 €/MWh en casi todos los mercados. Este comportamiento estuvo influenciado por el descenso de los precios del gas y de los derechos de emisión de CO~2~. Por otra parte, el 26 de enero, los futuros de gas TTF alcanzaron el precio de cierre más bajo desde la primera mitad de septiembre de 2021, de 54,82 €/MWh.

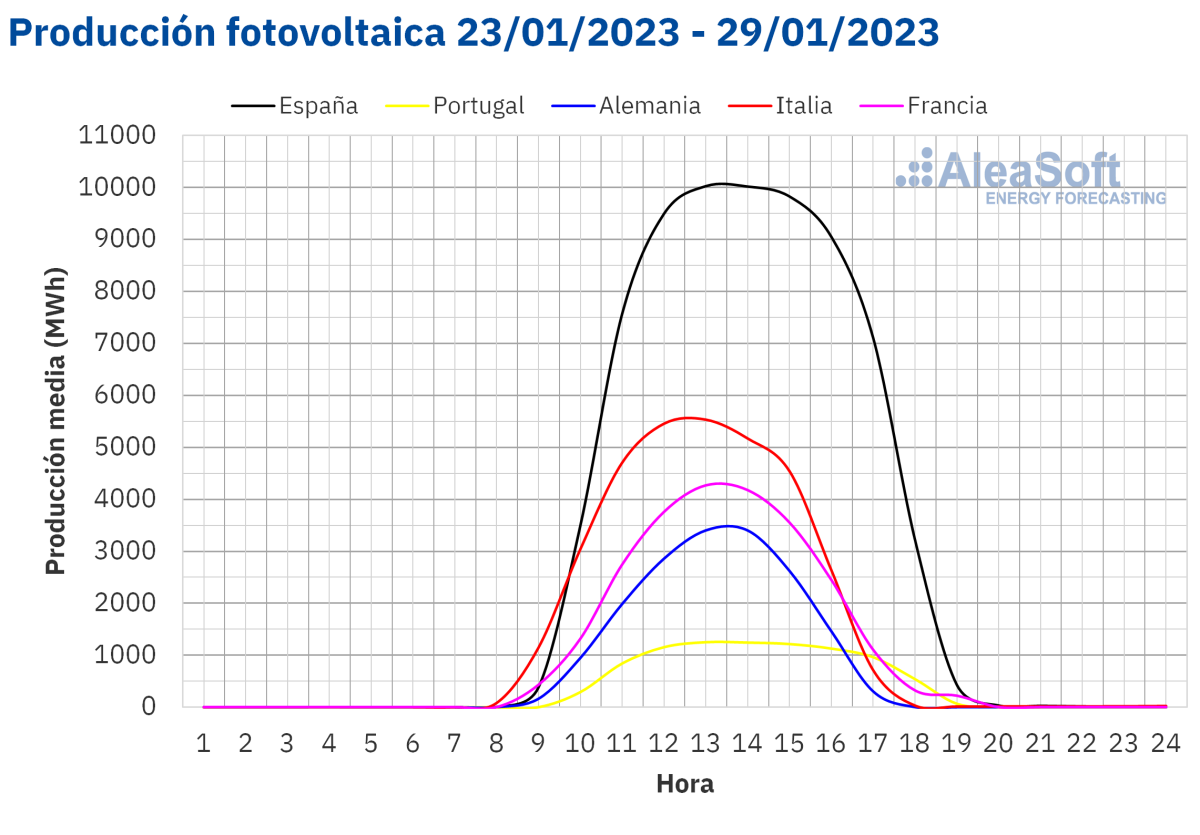

Producción solar fotovoltaica y termoeléctrica

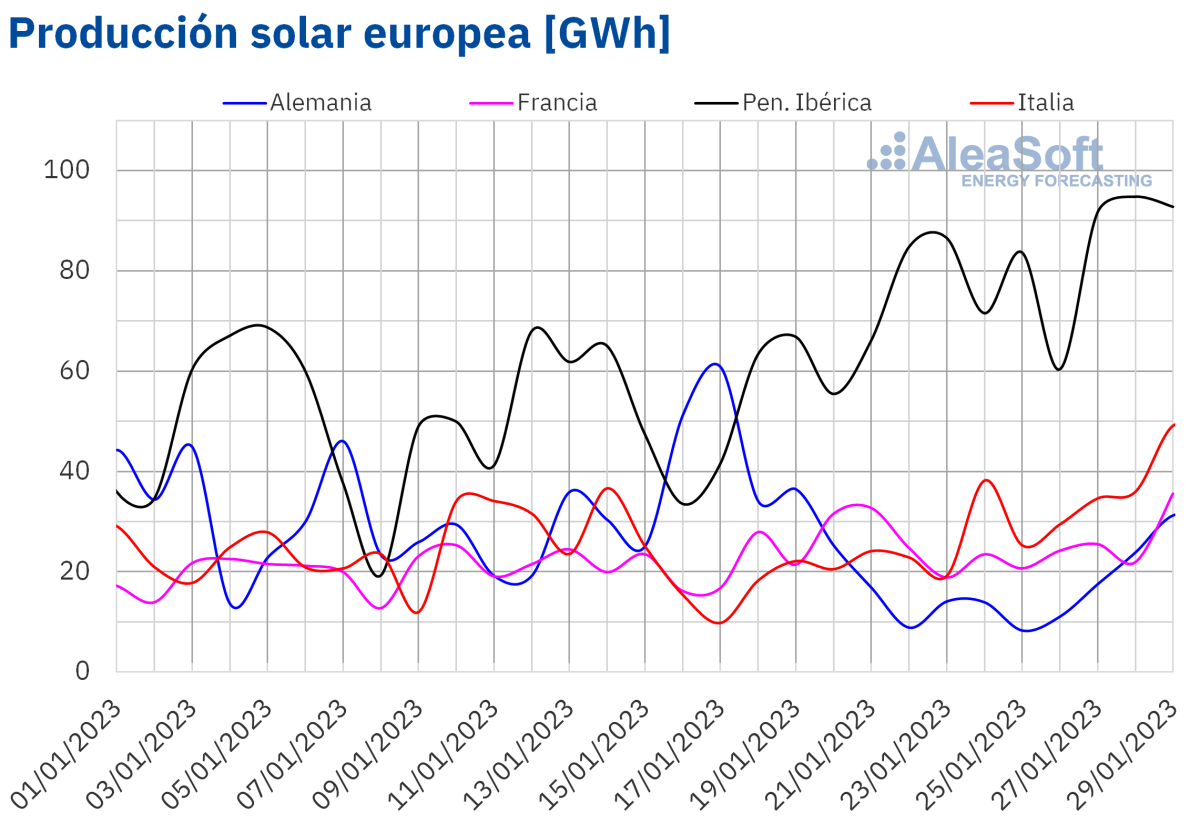

La producción solar aumentó en enero de 2023 en términos interanuales en la mayoría de los mercados analizados en AleaSoft Energy Forecasting. La mayor subida fue la de Portugal, del 23%, mientras que en los mercados de Francia y España, los aumentos fueron del 4,2% y del 2,4%, respectivamente. En cambio, en los mercados de Alemania e Italia, la producción solar descendió interanualmente en un 11% y un 15%, respectivamente.

En la comparación con diciembre de 2022, la producción solar de enero de 2023 aumentó en todos los mercados analizados. La mayor subida en este caso también fue la de Portugal, del 78%, seguida por la de España, del 53%. En el resto de los principales mercados europeos analizados, los aumentos para el primer mes del 2023 fueron del 31% en Italia, el 29% en Alemania y el 20% en Francia.

Según datos de REE, en enero de 2023, el incremento en la potencia solar fotovoltaica de España peninsular respecto a la capacidad instalada a finales de diciembre de 2022 fue de 304 MW, lo que representa un aumento del 1,6%.****

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Producción eólica

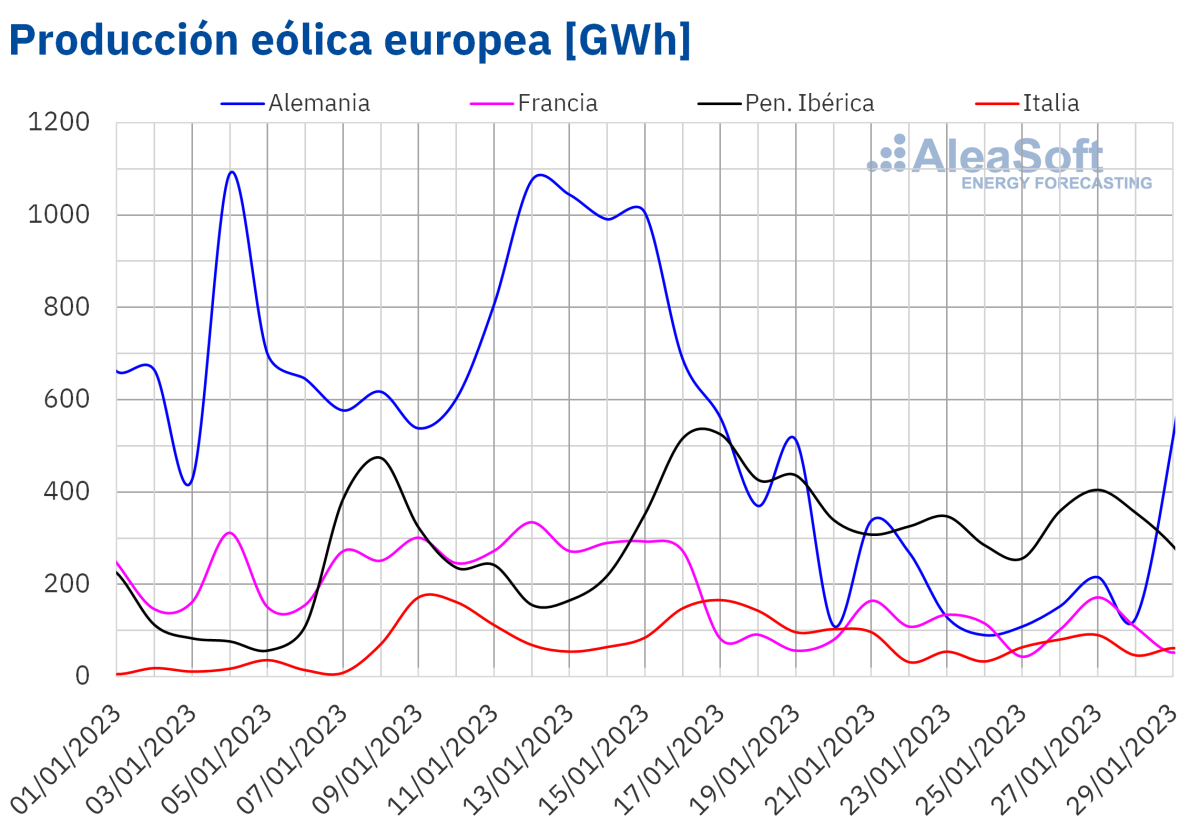

En el caso de la producción eólica de enero de 2023, se registraron incrementos interanuales en casi todos los mercados analizados en AleaSoft Energy Forecasting. El mayor incremento interanual se registró en el mercado francés, el cual fue del 86%. En el mercado español, el aumento alcanzó el 38%, mientras que en Alemania y Portugal, las subidas fueron del 8,4% y el 8,3%, respectivamente. En cambio, el mercado italiano registró un descenso interanual del 9,7%.

La producción de enero de 2023 también aumentó en la mayoría de los mercados europeos respecto a la del mes anterior. El mercado alemán registró la mayor subida, del 45%. Los aumentos de los mercados español e italiano fueron del 34% y del 33%, respectivamente, y en el mercado francés, la producción eólica aumentó un 23%. En el caso de la comparación con diciembre de 2022, se registró un descenso de la producción en el mercado portugués, el cual fue del 15%.

Por otra parte, según datos de REE, en enero de 2023 la potencia eólica aumentó en España peninsular en 186 MW, un 0,6%, respecto a la capacidad instalada a final de diciembre de 2022.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE y TERNA.

Demanda eléctrica

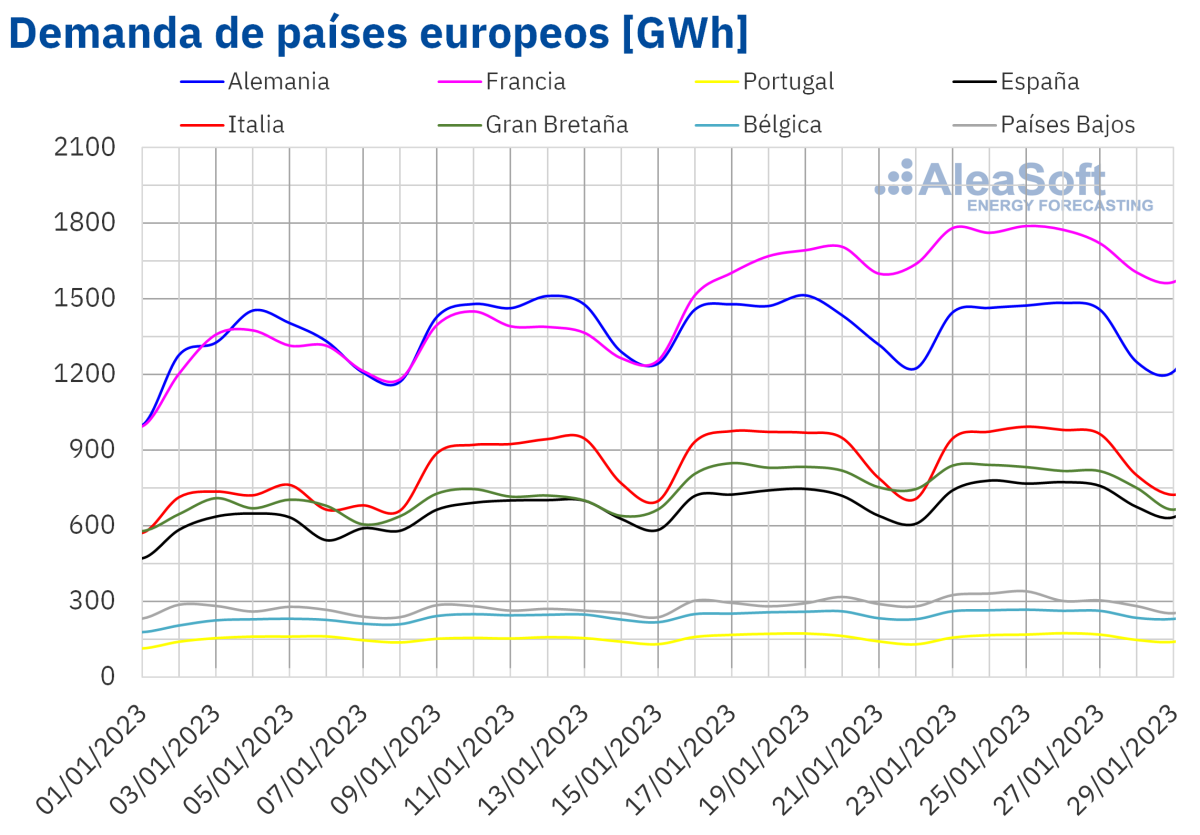

Durante el mes de enero de 2023, se registraron descensos interanuales de la demanda eléctrica en casi todos los mercados europeos. La excepción fue el mercado portugués con un incremento del 3,0%. Por otra parte, las mayores caídas fueron las de los mercados neerlandés y francés, del 13% y el 11% respectivamente. En el resto de los mercados analizados, los descensos interanuales de la demanda eléctrica estuvieron entre el 3,0% del mercado alemán y el 6,3% del mercado británico.

El comportamiento de la demanda eléctrica en enero de 2023 respecto al mismo mes del año anterior se vio influenciado por unas temperaturas medias más elevadas que las de enero de 2022 en la mayoría de los mercados.

En cambio, en comparación con diciembre de 2022, la demanda eléctrica aumentó en la mayoría de los mercados analizados. En este caso, las excepciones fueron los mercados de Gran Bretaña y los Países Bajos, donde la demanda descendió en un 1,4% y un 6,0% respectivamente. En estos mercados se alcanzaron unas temperaturas medias superiores a las del mes anterior en 1,3 °C, en Gran Bretaña, y 1,8 °C, en los Países Bajos.

Por otra parte, los mayores incrementos en la demanda eléctrica respecto al mes anterior, del 7,3% y el 9,0%, se registraron en Portugal y España respectivamente, mercados en los que las temperaturas medias descendieron alrededor de 3,0 °C. En el resto de los mercados, los aumentos de la demanda eléctrica se situaron entre el 2,2% del mercado belga y el 5,7% del mercado italiano.

El incremento de la demanda eléctrica en enero respecto al mes anterior, en general, se vio influenciado por la recuperación de la actividad tras los festivos de Navidad y fin de año, así como por el descenso de las temperaturas medias en algunos mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ENTSO-E, RTE, REN, REE, TERNA, National Grid y ELIA.

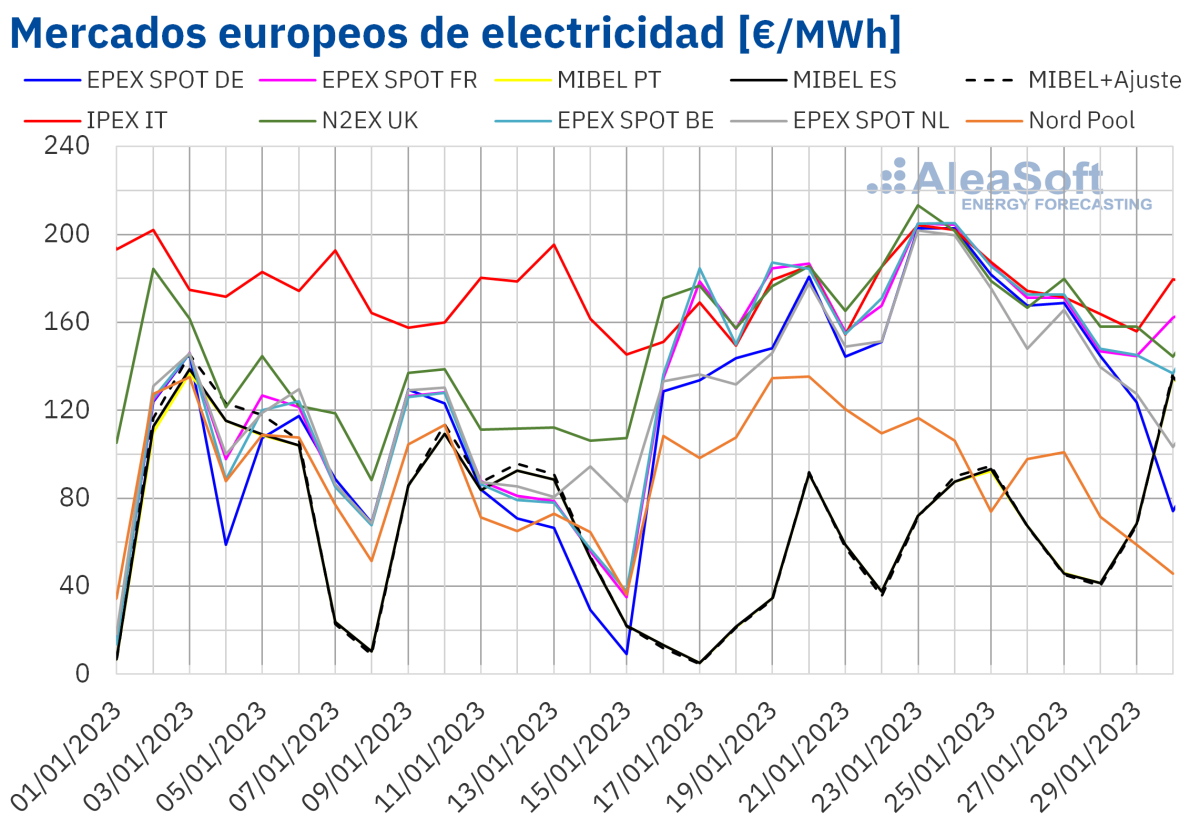

Mercados eléctricos europeos

En el mes de enero de 2023, el precio promedio mensual estuvo por debajo de los 135 €/MWh en casi todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. Las excepciones fueron los promedios del mercado IPEX de Italia y el mercado N2EX del Reino Unido, de 174,49 €/MWh y 149,61 €/MWh, respectivamente. Por otra parte, los precios mensuales más bajos se registraron en el mercado MIBEL de Portugal y España, con 69,35 €/MWh y 69,55 €/MWh en cada caso. En el resto de los mercados, los promedios estuvieron entre los 91,24 €/MWh del mercado Nord Pool de los países nórdicos y los 132,10 €/MWh del mercado EPEX SPOT de Francia.

En comparación con el mes de diciembre de 2022, en enero los precios promedio bajaron en todos los mercados eléctricos europeos analizados en AleaSoft Energy Forecasting. La mayor caída, del 59%, se registró en el mercado Nord Pool, mientras que los menores descensos fueron los de España y Portugal, del 28% en ambos casos. El resto de los mercados registraron descensos entre el 41% del mercado italiano y el 53% del mercado alemán.

Si se comparan los precios promedio del mes de enero con los registrados en el mismo mes de 2022, los precios también descendieron en todos los mercados. La mayor caída fue la de los mercados español y portugués, del 66%. En el resto de los mercados, los descensos de precios estuvieron entre el 3,8% del mercado Nord Pool y el 38% del mercado francés.

Por otra parte, en los mercados alemán, belga, francés y neerlandés, el precio promedio de enero de 2023 fue el más bajo desde agosto de 2021, mientras que en el mercado italiano el precio de enero fue el menor desde septiembre de 2021.

En el caso del mercado MIBEL de España y Portugal, los promedios de enero fueron los más bajos desde mayo de 2021. Si se tiene en cuenta el ajuste que algunos consumidores han de pagar por la limitación de los precios del gas en el mercado ibérico, el precio de enero de 2023, que en el caso del mercado español fue de 70,90 €/MWh, continuó siendo el menor desde el quinto mes de 2021.

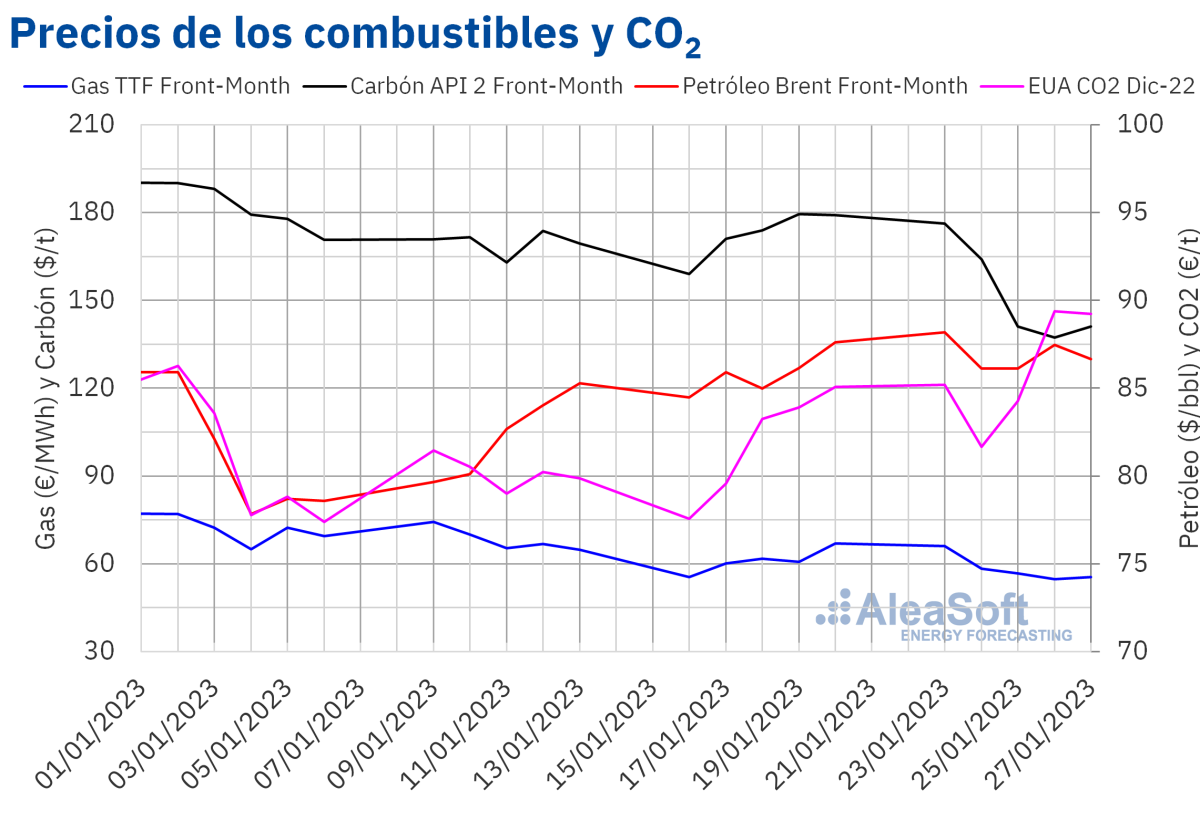

En el mes de enero, los precios del gas bajaron considerablemente respecto a los precios del mes anterior. También descendieron los precios de los derechos de emisión de CO~2~. Esto favoreció el descenso de los precios en los mercados eléctricos europeos, pese al aumento de la demanda en la mayoría de los mercados. Además, el incremento generalizado de la producción solar y el aumento de la producción eólica en casi todos los mercados también contribuyeron a este comportamiento.

Los precios del gas y de los derechos de emisión de CO~2~, en enero también fueron inferiores a los del mismo mes del año anterior. Esto favoreció el descenso interanual de los precios de los mercados eléctricos europeos. Además, la demanda se redujo, favorecida por temperaturas medias más suaves, y la producción eólica fue mayor a la de enero de 2022 en casi todos de los mercados.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de OMIE, EPEX SPOT, Nord Pool y GME.

Brent, combustibles y CO~2~

Los futuros de petróleo Brent para el Front‑Month en el mercado ICE registraron un precio promedio mensual de 84,04 $/bbl en el mes de enero. Este valor fue un 3,3% mayor al alcanzado por los futuros Front‑Month de diciembre de 2022, de 81,34 $/bbl. Pero fue un 1,8% inferior al correspondiente a los futuros Front‑Month negociados en enero de 2022, de 85,57 $/bbl.

En el mes de enero de 2023, persistieron las preocupaciones por la evolución de la economía a nivel global y sus consecuencias sobre la demanda. Sin embargo, las expectativas sobre la recuperación de la demanda en China tras la relajación de las medidas de control de la COVID‑19 contribuyeron a la recuperación de los precios de los futuros de petróleo Brent respecto al mes anterior.

En cuanto a los futuros de gas TTF en el mercado ICE para el Front‑Month, el valor promedio registrado durante el mes de enero por estos futuros fue de 63,92 €/MWh. En comparación con el de los futuros Front‑Month negociados en el mes de diciembre de 2022, de 116,22 €/MWh, el promedio descendió un 45%. Si se compara con los futuros Front‑Month negociados en el mes de enero de 2022, cuando el precio promedio fue de 85,13 €/MWh, hubo un descenso del 25%.

Por otra parte, el 26 de enero de 2023 se alcanzó el precio de cierre mínimo mensual, de 54,82 €/MWh, el cual fue el más bajo desde la primera mitad de septiembre de 2021.

Durante el mes de enero de 2023, los elevados niveles de las reservas europeas y el suministro de gas natural licuado por vía marítima permitieron que los precios descendieran. Además, en comparación con el mismo mes del año anterior, las temperaturas medias fueron, en general, más suaves.

En la última semana del mes, las noticias sobre la finalización de las reparaciones en una importante planta exportadora de gas natural licuado de Estados Unidos también ejercieron su influencia a la baja sobre los precios de los futuros de gas TTF.

Por lo que respecta a los futuros de derechos de emisión de CO~2~ en el mercado EEX para el contrato de referencia de diciembre de 2023, alcanzaron un precio promedio en enero de 83,03 €/t, un 6,2% menor a los del mes anterior, de 88,53 €/t. Si se compara con el promedio del mes de enero de 2022 para el contrato de referencia de diciembre de ese año, de 84,59 €/t, el promedio de enero de 2023 es un 1,8% inferior.

Fuente: Elaborado por AleaSoft Energy Forecasting con datos de ICE y EEX.

Análisis sobre las perspectivas de los mercados de energía en Europa

El jueves 16 de febrero se llevará a cabo el segundo webinar de 2023 sobre los mercados de energía europeos de la serie de webinars mensuales de AleaSoft Energy Forecasting y AleaGreen. En esta ocasión, se analizará la importancia de los mercados a plazo para el desarrollo de las energíasrenovables, además de la evolución y perspectivas de los mercados de energía europeos.

Los ponentes serán Oriol Saltó i Bauzá, Associate Partner en AleaGreen, y Alvaro Ruben Reyes Diaz, Senior Sales Manager en European Energy Exchange AG (EEX). En la mesa de análisis posterior, también participará Antonio Delgado Rigal, CEO de AleaSoft Energy Forecasting.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios