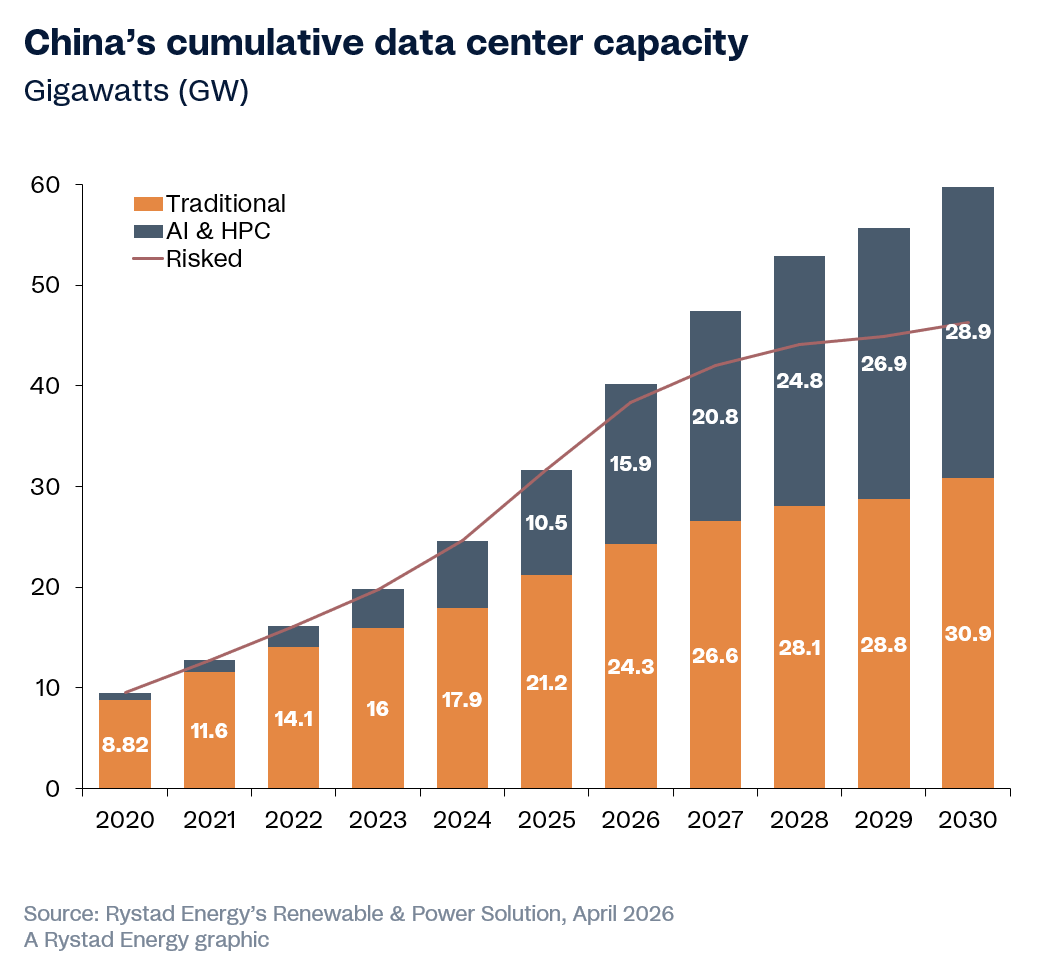

China duplicará su capacidad de centros de datos y superará los 60 GW para 2030

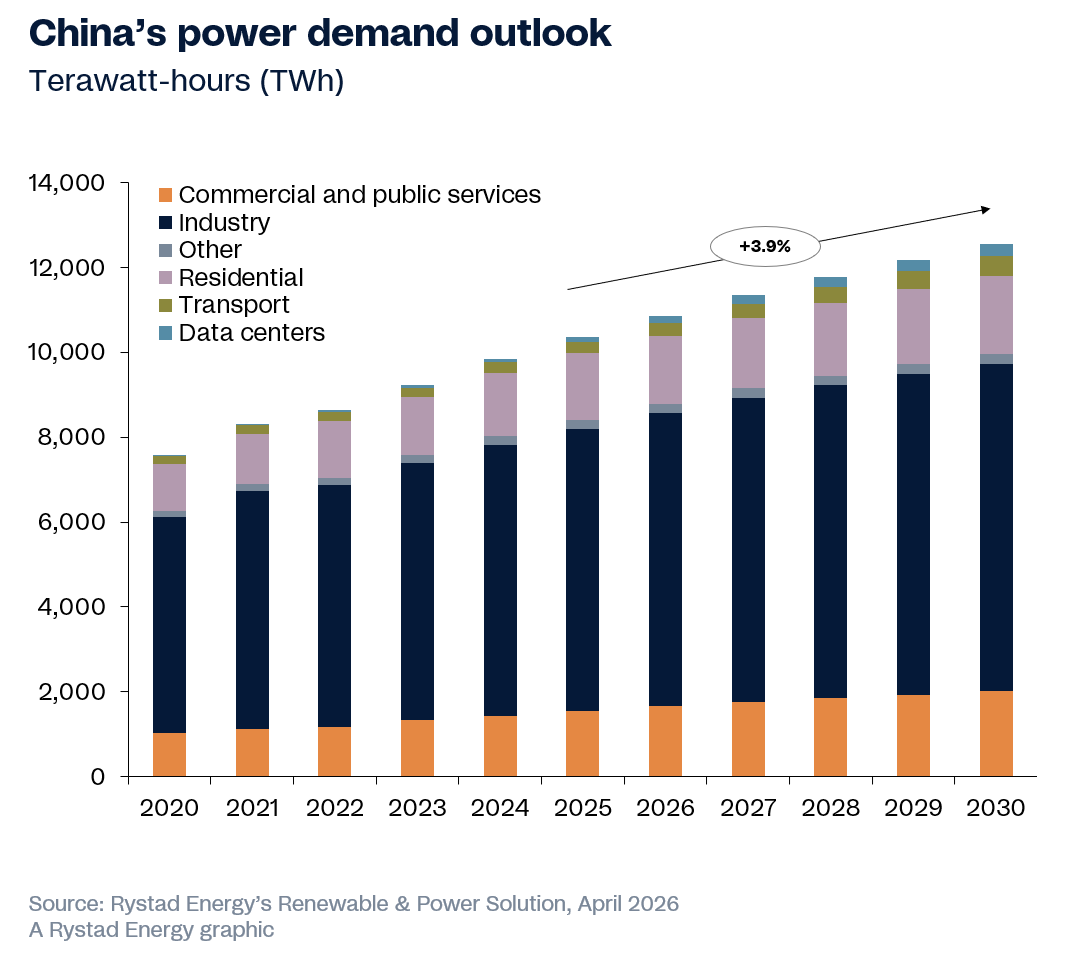

Esta expansión eleva el consumo eléctrico de los centros de datos hasta los 289 TWh, que suponen el 2,3% de la demanda eléctrica total de China, según Rystad Energy

China va camino de casi duplicar su capacidad de centros de datos en cinco años, con 28 gigavatios (GW) de nuevos proyectos previstos para entrar en funcionamiento antes de 2030, que se sumarán a los 32 GW ya instalados a finales del año pasado, según un nuevo análisis de Rystad Energy.

Basándose en los proyectos actualmente anunciados, y con capacidad adicional probablemente en camino, se espera que esta expansión eleve el consumo eléctrico de los centros de datos hasta los 289 teravatios-hora (TWh) en 2030. Esto supone más del doble de los niveles del año pasado y representaría alrededor del 2,3% de la demanda total de electricidad de China.

La fuente de demanda eléctrica de más rápido crecimiento

Los centros de datos también se perfilan como la fuente de demanda eléctrica de más rápido crecimiento en el país, con un aumento del consumo a una tasa anual del 19% entre 2025 y 2030, impulsado por el rápido crecimiento de la inteligencia artificial (IA) y la computación de alto rendimiento (HPC).

Se prevé que la capacidad instalada alcance los 40 GW a finales de este año, frente a los 32 GW a finales de 2025, lo que refleja la rapidez de desarrollo del sector. Las instalaciones de IA y HPC están desempeñando un papel cada vez mayor, representando el 39% de la capacidad instalada este año y con previsión de alcanzar el 48% en 2030.

A diferencia de los centros de datos tradicionales diseñados para computación de propósito general, estas instalaciones son significativamente más intensivas en energía, lo que está transformando tanto la escala como la distribución geográfica de la infraestructura digital de China. Este cambio se ha visto reforzado por la estrategia “Datos del Este, Cómputo en el Oeste”, lanzada en 2022, que estableció ocho grandes centros de computación para aliviar la presión sobre el suelo y la energía en el este, con agrupaciones en regiones como Ulanqab, en Mongolia Interior, donde empresas como 21Vianet, Huawei y ByteDance han asegurado alrededor de 10 GW en proyectos.

“El sector de centros de datos en China ya no es una parte periférica del sistema eléctrico del país. Se está convirtiendo en un motor estructural de la demanda por derecho propio. Lo que distingue este despliegue es la velocidad del cambio impulsado por la IA, que está acortando los plazos tanto para la implementación de infraestructuras como para la adquisición de energía, dice Simeng Deng, analista sénior de investigación sobre energías renovables y energía en Rystad Energy.

La energía renovable, una prioridad empresarial

“Los operadores no están esperando incentivos o mandatos políticos para integrar energías renovables. Cada vez combinan más distintas fuentes de energía, como eólica, solar y almacenamiento en baterías, ya que el suministro eléctrico fiable y con menor huella de carbono se ha convertido en una prioridad empresarial. Esto es especialmente visible en los centros de computación del oeste, donde abundantes recursos renovables pueden respaldar la creciente demanda de IA”, añadió

Rystad Energy prevé que la demanda eléctrica de China crezca a una tasa anual compuesta (CAGR) del 3,9% hasta 2030, a medida que mejora la eficiencia y cambia la composición de la demanda, frente al 6,5% durante el XIV Plan Quinquenal, cuando el consumo superó los 10.000 TWh el año pasado.

Dentro de esta desaceleración global, el contraste entre sectores es notable. Se espera que el crecimiento de la demanda industrial se desacelere del 5,4% anual entre 2021 y 2025 al 3% entre este año y 2030. Por otro lado, los centros de datos, que representaban solo el 1,2% de la demanda total el año pasado, registraron un crecimiento anual compuesto del 38% en los últimos cinco años y se prevé que mantengan un 19% anual hasta 2030, elevando su cuota hasta el 2,3% del consumo nacional al final de la década.

Además, China ha convertido el desarrollo de centros de datos en una prioridad estratégica en su XV Plan Quinquenal (2026-2030), con un doble enfoque en eficiencia e integración de energías renovables. Un indicador clave es la efectividad del uso de la energía (PUE), que mide la eficiencia con la que un centro de datos utiliza la electricidad.

Los objetivos introducidos en 2024 exigen al menos un 60% de utilización de la capacidad de los centros de datos a nivel nacional y un PUE medio inferior a 1,5 a finales del año pasado, con el objetivo de alcanzar un promedio líder mundial para 2030. Los nuevos centros de datos grandes y de gran escala ya deben lograr un PUE de 1,25 o inferior, mientras que los proyectos en centros nacionales de computación enfrentan un umbral más estricto de 1,2.

Como referencia, las instalaciones más avanzadas del mundo han alcanzado niveles de PUE tan bajos como entre 1,04 y 1,07 en condiciones climáticas favorables.

Los operadores chinos dependen principalmente de la red eléctrica para garantizar operaciones ininterrumpidas, gracias a la fiabilidad del sistema eléctrico del país, con suficiente generación base procedente del carbón y redes resilientes capaces de absorber el aumento de carga de los centros de datos.

Aumentar el consumo de renovables

La magnitud del desarrollo de estos centros también ofrece la oportunidad de aumentar el consumo de energías renovables. Todos los nuevos proyectos dentro de los ocho centros nacionales de computación deben obtener al menos el 80% de su electricidad de fuentes renovables según el plan de acción de 2025 para centros de datos verdes.

Para ello, los operadores están adoptando estrategias diversificadas: la compra de certificados de electricidad verde (GEC) sigue siendo el método más utilizado por su flexibilidad, pero también se emplean el comercio de energía verde, la conexión directa a parques eólicos o solares externos y la generación in situ, combinando múltiples enfoques para cumplir los objetivos de sostenibilidad y fiabilidad.

La integración de energía eólica, solar y almacenamiento en baterías está emergiendo como un modelo clave para la siguiente fase del sector, además de la conexión a la red. Varios proyectos reflejan este enfoque, como la base de computación de Zhongjin en Ulanqab, conectada a 200 MW de eólica, 100 MW de solar y 45 MW/180 MWh de almacenamiento en baterías, convirtiéndose en uno de los primeros proyectos de computación de cero emisiones de carbono en China.

El microgrid verde de China Mobile en Qaidam opera con 122 MW pico de energía solar en tejados y 75 MW/300 MWh de almacenamiento en baterías in situ. Tencent también ha combinado energía solar en tejados, certificados GEC y comercio de energía verde en su centro de computación en la nube de Qingyuan.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios