Entre los inminentes cambios del régimen de comercio de derechos de emisión de la Unión Europea (EU ETS por sus siglas en inglés), se vislumbra una ampliación que abarcará sectores críticos como el transporte por carretera, los edificios y las industrias incluidas en el ETS 1 que no alcancen el umbral mínimo de 20 MW. Esta expansión, cuyo inicio está previsto para 2027 (con un posible aplazamiento a 2028 en caso de precios de la energía notablemente elevados), supone un hito en cuanto al alcance del mercado de derechos de emisión en Europa y el mundo.

Una característica distintiva del ETS2 con respecto al EU ETS es la desaparición de la asignación gratuita, dando paso a una nueva era en la que los derechos de emisión se distribuirán exclusivamente mediante subasta. El número exacto de entidades que quedarán cubiertas sigue siendo incierto, aunque la evaluación de impacto inicial de la Comisión Europea sugiere la participación de unas 11.400 empresas.

Así pues, el panorama del_ trading_ va a experimentar una transformación sustancial que abarcará todo el espectro de transacciones del mercado primario, el mercado secundario y los mercados de derivados. Mientras se desarrolla esta expansión, la nomenclatura de los derechos de emisión, potencialmente denominados EUA2, sigue a la espera de su finalización.

Del lado de la oferta

La oferta de derechos de emisión entrará en el mercado en 2027 sin asignaciones gratuitas, yendo directamente a subasta. La interacción entre las emisiones reportadas y los derechos de emisión es crucial.

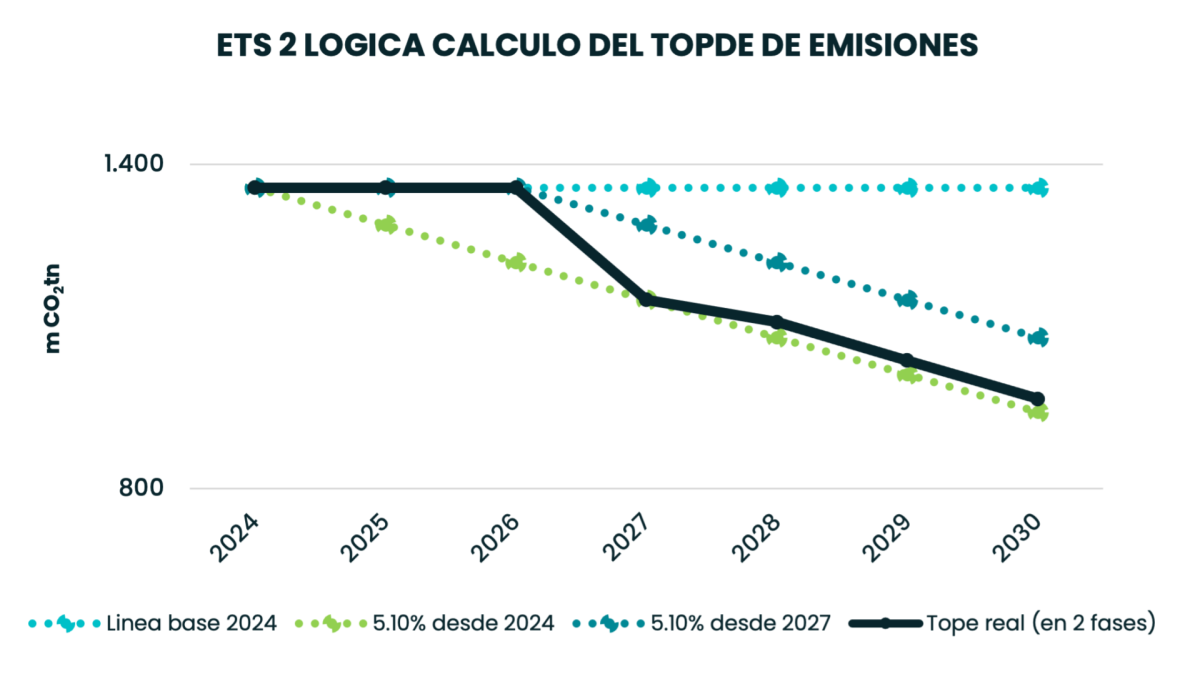

En 2027, se determinará un tope de emisiones para las entidades cubiertas por el sistema aplicando un factor de reducción lineal (LRF por sus siglas en inglés) del 5,10% sobre el nivel de emisiones de 2024. Las emisiones a consideradas para calcular este tope las determinará el IPCC (Intergubernamental Panel on Climate Change por sus siglas en Inglés) en lugar de la UE. Esto último es debido a la falta de datos Monitoreo, Verificación y Reporte (MRV) inicial.

Este tope se aplica solo para 2027, el año de comienzo del sistema.

A partir de 2028 se utilizará otro cálculo para el tope de emisiones, el LRF aumentará al 5,38% y se aplica como si hubiese entrado en vigor desde 2025. El valor de referencia para aplicar el LRF son las emisiones verificadas (esta vez ya por la Comisión Europea) de 2025, 2026 y 2027.

La mayoría de los ETSs comienzan con una gran sobre oferta de derechos de emisión, sin embargo, el ETS2 será probablemente uno de los más ajustados, si no el más ajustado, de los que han existido hasta ahora, ya que comienza con un tope de emisiones inferior a las emisiones reales de las industrias afectadas.

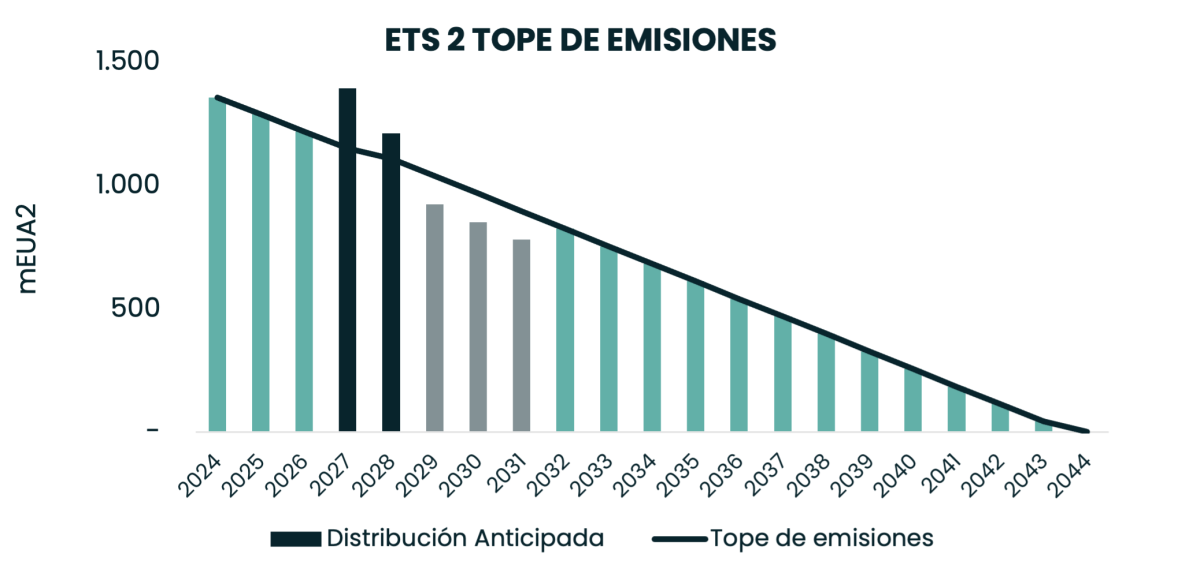

La enorme escasez de derechos que experimentará este sistema desde el principio supondría una seria amenaza para los precios de los derechos de emisión, por lo que el legislador decidió adelantar algunos derechos para dar a los operadores más tiempo para adaptarse al nuevo sistema. Así pues, el suministro de derechos de emisión de 2027 comienza con un 30% adicional de volumen que será distribuido anticipadamente durante los primeros 17 meses (hasta mayo de 2028), lo que da lugar a un exceso inicial de derechos. La distribución anticipada se deduce posteriormente de los volúmenes de 2029-2031 lo que significa que el exceso de derechos en el mercado es muy efímero.

Según nuestras previsiones de emisiones, la oferta total de derechos de emisión en 2027 sería de unos 1.300 millones de derechos, seguida de unos 1.100 millones en 2028 y 830 millones en 2029. Es poco probable que esta caída tan pronunciada de la oferta (derechos de emisión) se vea correspondida por una caída igual de pronunciada de la demanda (emisiones), por lo que prevemos que este mercado se experimente escasez muy rápidamente. La cuestión, cómo de rápido, depende del nivel real de emisiones.

El lado de la demanda

La demanda desempeña un papel crucial a la hora de determinar el equilibrio entre la oferta y la demanda y, por tanto, el precio potencial de estos nuevos derechos de emisión.

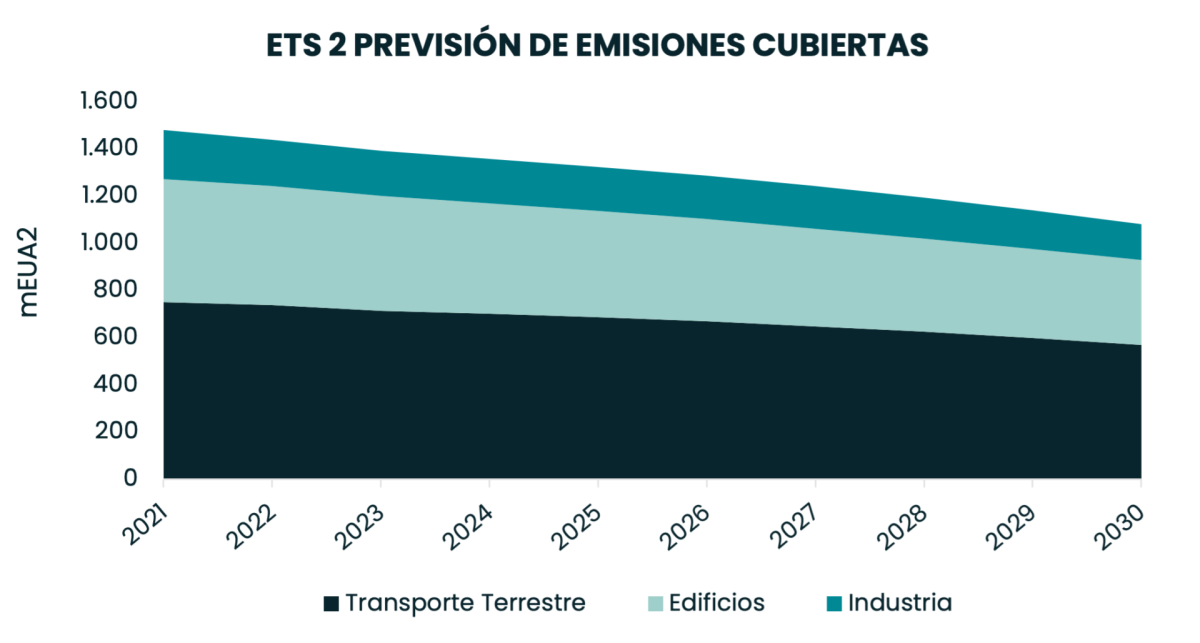

En el lado de la demanda del ETS 2, vemos que las emisiones los sectores cubiertos se agrupan en tres grandes categorías: transporte por carretera, edificios y actividades industriales excluidas de las obligaciones de cumplimiento del EU ETS (aquellas que no alcanzan el umbral de 20 MW).

Transporte

Las obligaciones de cumplimiento asociadas con el uso de combustible en el transporte por carretera y en los edificios recaen sobre los distribuidores de combustible al. Esto difiere del EU ETS, donde la obligación recae sobre los usuarios de los respectivos combustibles y, por tanto, se basa en el momento en que se crean las emisiones.

Basándonos en los datos del Area Económica Europea (AEE), estimamos que las emisiones del transporte por carretera en la UE-27, Islandia, Noruega y Liechtenstein para 2022 se sitúen en torno a los 737 millones de tCO~2 ~en 2022. La previsión de este sector es especialmente difícil debido a las grandes perturbaciones que se están produciendo en la industria de los vehículos eléctricos, a la vez que los factores de comportamiento, normativos y fundamentales tienen también un gran impacto.

Edificios

Se estima que las emisiones del sector de la edificación alcanzaron unos 504 millones de tCO~2~ en 2022, y prevemos que estos niveles se reduzcan gradualmente hasta llegar a unos 360 millones de tCO~2~ en 2030, lo que supone un descenso de casi el 29% respecto al año pasado. Esta reducción se basa fundamentalmente en la Directiva de Eficiencia Energética de los Edificios de la UE, cuyo objetivo es conseguir un parque de edificios climáticamente neutros en toda la Unión para 2050.

Industria

Las entidades industriales que se espera queden cubiertas por el ETS 2 generaron aproximadamente 197 millones de tCO~2 ~en 2022. Prevemos que los niveles de emisiones estas entidades se comporten de forma muy similar a los de las que ya están cubiertas por el EU ETS y alcancen los 152 millones de tCO~2~ en 2030. Esto supone un descenso de alrededor del 23% con respecto a 2022. En nuestra previsión de emisiones industriales, tenemos en cuenta la futura demanda de productos y las alternativas de reducción emisiones, la potencial electrificación de los procesos industriales y un mayor uso de la biomasa.

En total, vemos que las emisiones de las entidades cubiertas en el ETS 2 ascenderán aproximadamente a 1.437 millones de tCO~2~ en 2022, y alcanzará los 1.080 millones de tCO~2~ en 2030, lo que refleja un descenso del 25% a lo largo del período.

El balance entre oferta y demanda

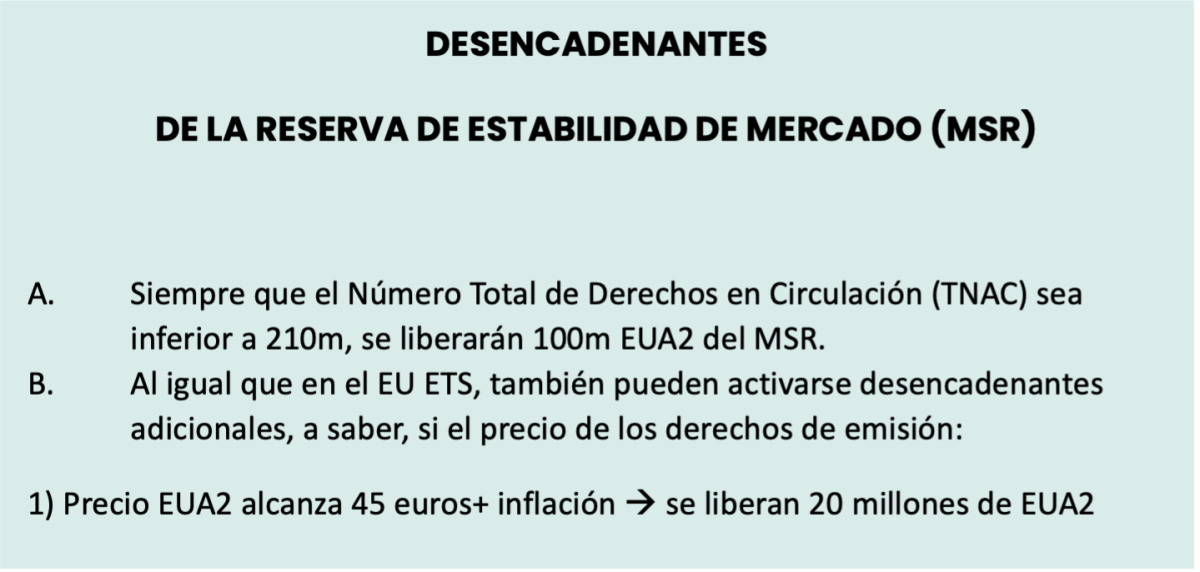

Debido a la distribución anticipada +30% del tope en 2027, esperamos que inicialmente haya un exceso de oferta de unos 150 millones de derechos en el sistema. Sin embargo, si el Numero Total de Derechos en Circulación (TNAC por sus siglas en Inglés) se ubica debajo de 210 millones, se liberarán 100 millones de derechos adicionales del Reserva de Estabilidad de Mercado (MSR).

Similar al EU ETS, en el ETS2 los sucesivos aumentos de precios pueden llevar a la activación del MSR y, por tanto, a la liberación de un volumen adicional de derechos de emisión 20m, 50m y 150m.

Suponemos que es probable que los dos primeros desencadenantes del MSR2 se activen antes de 2030, mientras que el último podría activarse en torno a 2030-2032. Con este último desencadenante, los precios de los derechos de emisión se habrían triplicado en comparación con el periodo de referencia de los últimos 6 meses, lo que constituye un umbral elevado. Sin embargo, debido a la brevedad prevista del sistema, cabría esperar esa liberación de derechos adicionales en el mercado al menos a principios de la década de 2030.

En general, vemos que el mercado pasará de ser un mercado fundamentalmente largo a ser un mercado fundamentalmente corto en cuanto se detenga la distribución anticipada, lo que consumirá muy rápidamente el exceso de oferta generado inicialmente por el ejercicio de distribución anticipada. Esto dejaría poco margen para que las empresas que no lo hayan hecho ya al principio del sistema se cubran más adelante.

Aunque el comportamiento del mercado en su conjunto es difícil de predecir, podríamos imaginar que al principio el mercado tenga problemas para despegar, hasta que se cree suficiente liquidez, momento en el que los agentes financieros probablemente entrarían en el juego, provocando una compresión de los precios peor que la observada en el EU ETS a partir de 2019-2021. El tamaño de ambos ETSs es comparable, pero mientras que el EU ETS probablemente seguirá teniendo un TNAC de varios cientos de millones, el ETS2, según nuestras hipótesis, ya estaría casi completamente agotado en 2030, lo que inevitablemente provocaría una fuerte compresión de los precios. En resumen, tras esta evaluación inicial, cabría esperar que los precios del ETS 2 se situaran inicialmente por debajo de los del EU ETS, antes de registrar rápidamente un precio superior al de su hermano mayor antes del final de la década.

Stefan Feuchtinger es Head of Market Research & Analysis de Vertis Environmental Finance.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios