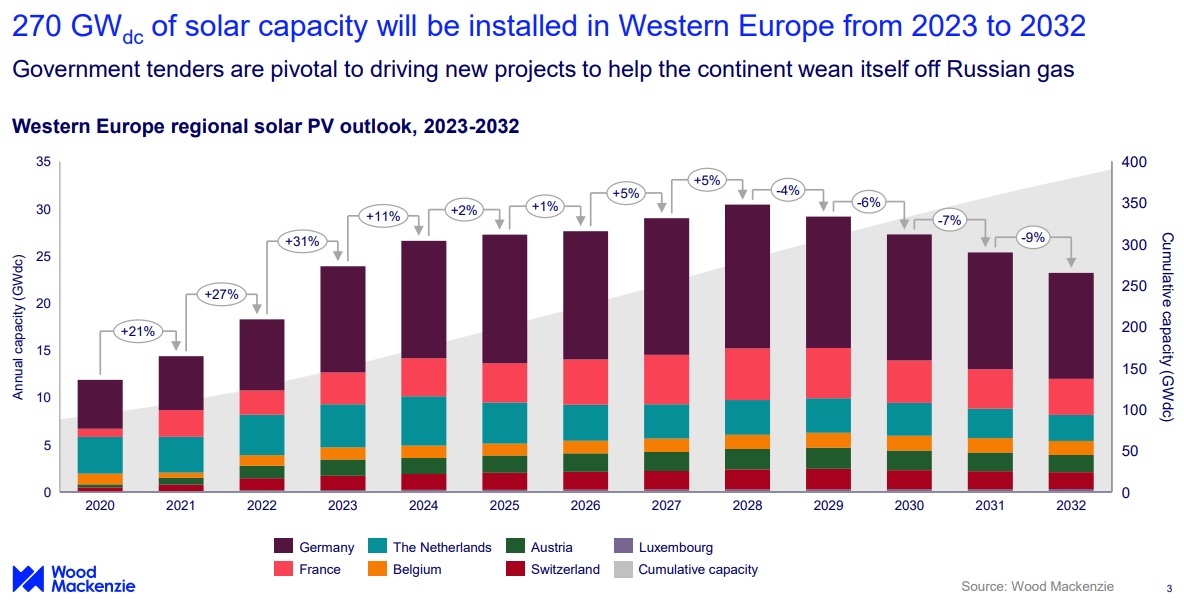

Las previsiones de Wood Mackenzie muestran que Europa Occidental impulsará el 46% del despliegue solar en el continente europeo durante la próxima década. Las instalaciones en Europa Occidental se han disparado a medida que el desarrollo de la energía solar se convierte en un imperativo tanto para reducir la dependencia del gas ruso como para acelerar la descarbonización. De hecho, 2023 está llamado a ser otro año récord, estableciendo un nuevo punto de referencia para el desarrollo solar en toda Europa.

La capacidad instalada anual de energía solar fotovoltaica en Europa Occidental superará los 20 GW en esta década. De hecho, la media anual de instalaciones en Europa Occidental será de 27 GW a lo largo de la década, una cifra sin precedentes en la región. Se batirán repetidamente récords de instalación anual durante todo el periodo de previsión. Esta magnitud de la expansión de la capacidad instalada se ve impulsada por la preocupación por la seguridad energética, el crecimiento de la demanda de electricidad y la aplicación de marcos políticos favorables en toda la región.

“Dicho esto, la inflación del coste de los equipos, los cuellos de botella en la red y la disponibilidad de terrenos ensombrecen el potencial del mercado en la región. En algunos mercados, estas limitaciones ya han empezado a frenar el desarrollo de la energía solar”, dicen los analistas de energía solar de Woodmac .

Se dispara la solar distribuida en la región.

Alemania seguirá siendo el principal mercado de energía solar fotovoltaica distribuida en Europa Occidental hasta 2032. El segmento residencial experimentará el mayor crecimiento, con una capacidad instalada acumulada que se espera se quintuplique en la próxima década. Tras una cifra récord en 2022, las instalaciones residenciales han experimentado un crecimiento adicional en lo que va de año. “Esto se debe a la introducción de una exención del impuesto sobre las ventas (que ha reducido efectivamente los costes de instalación en un 20%) y a los mandatos regionales sobre tejados residenciales para nuevos edificios en los estados alemanes. En el frente de la energía solar fotovoltaica para empresas e industrias, el impacto de REPowerEU y los mandatos regionales sobre tejados comerciales duplicarán con creces la capacidad total instalada hasta 2032”, explican los analistas de Wood Mackenzie.

Como empiezan a demostrar los recientes registros trimestrales de instalación en Francia, el mercado solar residencial francés florecerá por fin durante la próxima década. “Esperamos que los totales acumulados de energía solar doméstica en Francia se cuadrupliquen para 2032”, añaden

Este crecimiento en la primera mitad de la década se debe a la necesidad de protegerse de la volatilidad de los precios al por menor de la electricidad y al hecho de que los hogares se beneficiarán de tarifas más generosas que en otros países europeos comparables.

“Una vez que las tarifas minoristas se estabilicen y las tarifas de alimentación parezcan menos beneficiosas, el mandato REPowerEU sobre tejados residenciales se convertirá en el principal motor de crecimiento hacia finales de la década de 2020”, pronostican.

El mercado C&I ha sido históricamente un sector más fuerte para la energía solar fotovoltaica distribuida en Francia. Wood Mackenzie pronostica que el sector alcanzará su punto álgido en 2028, impulsado por los mandatos de REPowerEU para tejados de edificios comerciales nuevos y existentes, así como por la obligación de instalar paneles en aparcamientos de más de 1.500 metros cuadrados. Esta normativa se ha implantado este año, pero hay un plazo de 5 años para cumplirla.

Los Países Bajos son el último gran mercado europeo de energía solar fotovoltaica distribuida que se beneficia de la medición neta. Pero el Parlamento holandés ha decidido abandonar este régimen de compensación en 2025. “Esto frenará el crecimiento de la energía solar residencial y de las instalaciones industriales en los últimos tres años y continuará hasta mediados de la década de 2020, con lo que el despliegue anual de ambos sectores alcanzará su punto máximo en 2024. El descenso sostenido de las tarifas eléctricas minoristas en los próximos años, junto con las limitaciones de capacidad de la red y el crecimiento moderado de la demanda a lo largo de la década son otros obstáculos para un crecimiento más robusto de la energía solar fotovoltaica distribuida en los Países Bajos”, señalan los analistas de energía solar de Woodmac.

Sin embargo, la política será una herramienta clave para asegurar adiciones significativas de capacidad anual hasta 2032: al igual que en los otros mercados clave de Europa Occidental, los mandatos REPowerEU de energía solar doméstica y comercial sobre tejados serán un catalizador fundamental para el crecimiento.

Subastas y PPAs serán las locomotoras de la energía solar a gran escala****

El auge actual de las instalaciones a escala comercial en la región puede atribuirse a la elevada capacidad asignada en anteriores rondas de subastas, especialmente en mercados como Alemania, Francia y los Países Bajos. También se espera que los volúmenes sin precedentes previstos en las próximas rondas desbloqueen el desarrollo a escala de gigavatios. Solo en Alemania, las subastas de energía solar a gran escala montada en suelo permitirán una capacidad de 62 GW entre 2023 y 2029.

Los gobiernos nacionales desempeñarán un papel decisivo a la hora de mantener un panorama de licitaciones competitivo y garantizar unas tarifas de suscripción favorables en futuras rondas de subastas. Esto será esencial para desbloquear nuestra previsión de servicios públicos.

Por otra parte, el reciente aumento de los PPA solares en Europa Occidental también ha sido decisivo para impulsar el crecimiento récord de las instalaciones de servicios públicos. Unas tarifas energéticas minoristas estructuralmente más altas y unos objetivos de emisiones industriales firmes sostendrán la demanda de PPA corporativos en la región.

Fuente: Wood Mackenzie

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios