Si en 2022 se aceleró la economía verde del hidrógeno, en 2023 comienza un largo camino para este sector naciente que está llamado a ser la columna vertebral de las estrategias de descarbonización, transición y seguridad energética. Según un estudio de Rystad Energy, se prevé que la capacidad de los electrolizadores crezca un 186% de 2022 a 2023. Por lo tanto, la atención se está centrando en la capacidad de la cadena de suministro necesaria para la producción de electrolizadores.

Aunque muchas de las materias primas necesarias para el crecimiento del sector han tenido precios elevados en los últimos años, Rystad Energy prevé una disminución del 10-15% en la inflación de los precios de los electrolizadores entre 2022 y 2027, a medida que crece la adopción del hidrógeno verde y se reducen los costes. La última previsión de Rystad Energy para la producción de hidrógeno verde en 2030 es de 24 millones de toneladas a partir de 212 gigavatios (GW) de electrolizadores, impulsada por la última ronda de incentivos, como la Ley de Reducción de la Inflación y la multitud de planes de apoyo europeos.

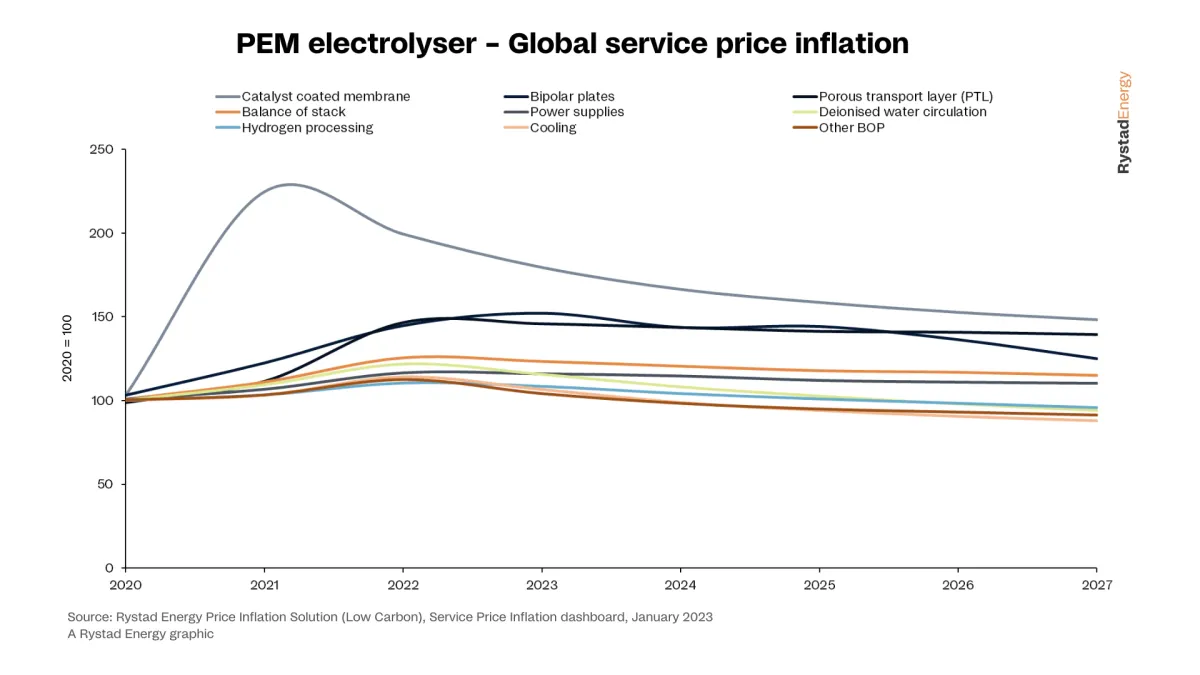

En la actualidad, las dos tecnologías de electrolizadores más comunes son la electrólisis de agua alcalina (AWE) y la membrana electrolítica de polímero (PEM). Tanto los electrolizadores PEM como los AWE han experimentado una inflación especialmente elevada en los dos últimos años: de media, los precios de los componentes de los electrolizadores PEM se han disparado en torno a un 30%, mientras que los costes de los AWE aumentaron alrededor de un 21% en el periodo 2020-2022.

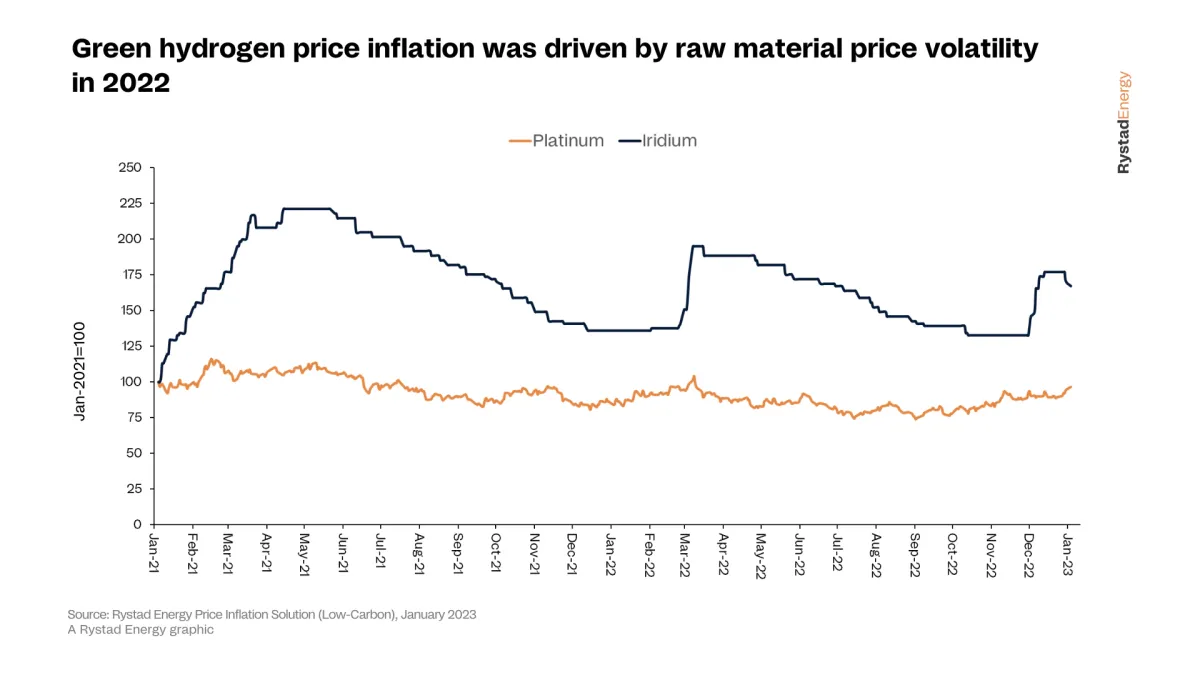

Platino e iridio

La volatilidad de los precios del platino y el iridio entre enero de 2021 y enero de 2023 ha contribuido a la reciente inflación que han sufrido las membranas recubiertas de catalizador, y pone de relieve los importantes retos que plantea el uso de catalizadores de iridio y platino en los electrolizadores PEM.

Por desgracia, la volatilidad de los precios no es cosa del pasado, ya que ambas materias primas son de las más escasas del mundo. El iridio sólo se encuentra en dos partes por billón (ppb) en la corteza terrestre, y el platino en cinco ppb. En la actualidad, Sudáfrica es responsable del 83% del suministro mundial de iridio y del 70% del de platino. Es probable que los precios de estos metales aumenten en 2023 debido al envejecimiento de las centrales eléctricas de carbón sudafricanas, propensas a las averías, que amenazan la producción en caso de apagones.

Sin embargo, la Agencia Internacional de Energías Renovables (IRENA) informó de que el uso futuro previsto de iridio y platino en membranas recubiertas de catalizador puede limitarse a 0,4 g/kW y 0,1 g/kW, respectivamente. Además, investigadores de la Organización Holandesa de Investigación Científica Aplicada (TNO) ya han podido desarrollar un método que requerirá 200 veces menos iridio en la producción de electrolizadores PEM, al tiempo que mejora la eficiencia.

Precios más bajos

El reciclado de iridio y platino también podría ayudar a satisfacer la creciente demanda de estos metales preciosos procedente del sector del hidrógeno. A más largo plazo, Rystad Energy considera que el ritmo de implantación de los electrolizadores PEM no se verá limitado por el suministro de platino e iridio si las futuras tecnologías permiten reducir su uso entre un 70 y un 80%, y contribuyen así a reducir significativamente los costes asociados a las membranas recubiertas de catalizador (MCP).

“A corto plazo, los precios de los electrolizadores empezarán a bajar a medida que las materias primas clave vean estabilizarse sus precios tras un periodo de volatilidad. A medio y largo plazo, la innovación tecnológica y el aumento de la eficiencia reducirán la necesidad de iridio, lo que se traducirá en una reducción significativa de los costes. Sin embargo, podrían producirse saltos inesperados en los costes, ya que el iridio se enfrenta a presiones de suministro cuando el principal productor, Sudáfrica, sufra cortes de electricidad. Esto demuestra que la transición energética no será predecible, y muchos apuestan por que el hidrógeno verde siga un camino similar al de la energía fotovoltaica, cuyos costes de inversión cayeron en torno al 80% entre 2010 y 2020”, afirma Selena Remmen, analista de la cadena de suministro de Rystad Energy

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios