Los cierres en el Golfo podrían reducir la producción regional de crudo en un 70% si la guerra entre EEUU e Irán se prolonga

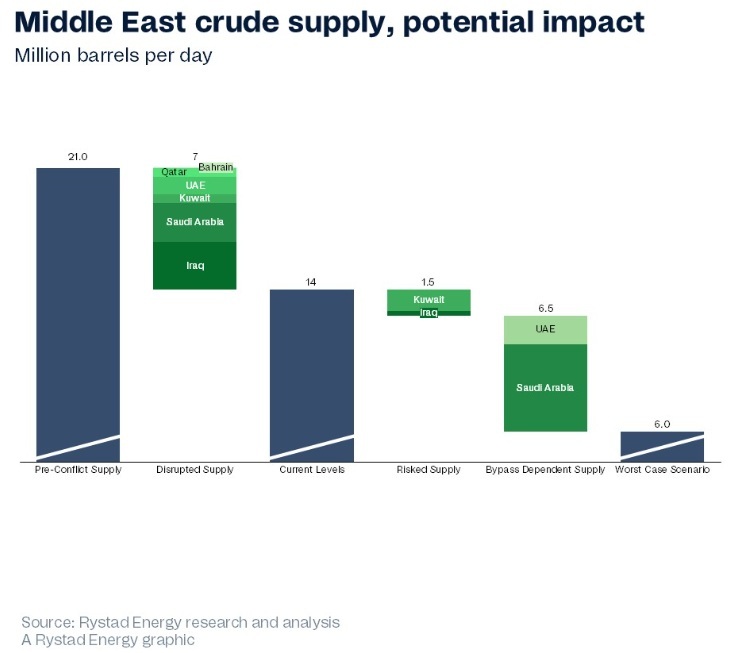

En el peor de los escenarios, la producción de crudo de Oriente Medio podría caer hasta aproximadamente 6 millones de barriles diarios, según Rystad Energy

En poco más de una semana desde que los ataques de EEUU e Israel contra Irán provocaron el cierre del estrecho de Ormuz, más de 12 millones de barriles equivalentes de petróleo por día (boepd) de producción de petróleo y gas de Oriente Medio han quedado fuera de servicio, incluidos 7 millones de barriles diarios (bpd) de suministro de crudo, lo que equivale aproximadamente al 7% de la demanda mundial total de líquidos.

Irak ha sido el país más afectado, con más del 60% de su volumen previo al conflicto recortado. Aun así, la realidad más preocupante es que lo peor probablemente aún está por llegar. El análisis de Rystad Energymuestra que, en un escenario de peor caso, la producción de crudo de Oriente Medio podría caer hasta aproximadamente 6 millones de bpd, una reducción regional del 70% respecto al nivel previo al conflicto.

“No se pueden descartar nuevos recortes por parte de los principales productores de petróleo de Oriente Medio a medida que los tanques de almacenamiento se llenan, la infraestructura de desvío se acerca a su límite y el conflicto no muestra señales de resolverse a corto plazo”, dice Aditya Saraswat, director de investigación para MENA en Rystad Energy-

“Aunque la probabilidad de que el suministro de petróleo caiga a 6 millones de bpd no es nuestro escenario central, sigue siendo una posibilidad real. Cuando la crisis llegue a su fin, tomará meses restablecer las operaciones a los niveles previos al conflicto, mientras siguen en juego cuestiones como la integridad de la infraestructura y un orden geopolítico recalibrado”, añadió.

La producción actual no es segura

De los 21 millones de bpd de producción base de la región antes del conflicto, excluyendo a Irán, solo 14 millones de bpd permanecen actualmente, una reducción del 33 % en poco más de una semana. Pero esa cifra de 14 millones de bpd no es segura. Incluye dos categorías de suministro con perfiles de riesgo muy diferentes.

La primera es el suministro que está activamente en riesgo de nuevos recortes. Los campos de Kuwait e Irak representan alrededor de 1,5 millones de bpd de producción que siguen operativos únicamente porque las necesidades de materia prima de las refinerías nacionales proporcionan un suelo temporal. Las refinerías de Kuwait tienen una capacidad combinada de 1,42 millones de bpd, pero la demanda interna solo absorbe 360.000 bpd, y al no existir rutas de exportación, el almacenamiento de productos petrolíferos también se está llenando rápidamente, incluso con tasas de procesamiento reducidas. Cuando esos tanques se llenen, las operaciones deberán reducirse aún más, y con ellas el suministro de crudo necesario para alimentarlas. Ese suelo no es fijo: sigue bajando.

La segunda categoría es el suministro dependiente de rutas de desvío —aproximadamente 6,5 millones de bpd— que solo puede seguir llegando a los mercados de exportación a través del oleoducto ADCOP de los Emiratos Árabes Unidos hacia Fujairah y del oleoducto Este-Oeste de Arabia Saudí hacia Yanbu. Este suministro seguía fluyendo físicamente el 13 de marzo, pero lo hace a través de infraestructuras que ya han sido objeto de ataques. Un ejemplo es Fujairah, donde persisten limitaciones en la capacidad de carga y en la disponibilidad de petroleros.

En Arabia Saudí, las implicaciones por tipo de crudo son tan importantes como la pérdida de volumen. Arab Heavy y Arab Medium representan la gran mayoría de los 2,2 millones de bpd que han quedado fuera de servicio; son los grados clave para las refinerías asiáticas complejas, configuradas para procesar crudos medios a pesados con alto contenido de azufre. Arabia Saudí sigue ofreciendo Arab Light y Arab Extra Light mediante licitaciones spot desde Yanbu, pero Arab Medium prácticamente ha desaparecido del mercado.

Mayores costes, mayor incertidumbre

Las refinerías que no pueden sustituir estos crudos por grados más ligeros sin penalizaciones técnicas están ahora compitiendo por alternativas pesadas de larga distancia desde América y África Occidental, lo que añade costes de transporte, mayor tiempo de entrega e incertidumbre sobre el suministro a un mercado ya tensionado. Además, si los barriles iraníes desaparecen del mercado debido a ataques sostenidos contra su infraestructura petrolera y gasística, sus sustitutos ideales —Arab Heavy y Arab Medium— tampoco estarían disponibles.

“Un posible beneficiado en esta situación es Rusia, que podría aportar algunos barriles adicionales, ya que una mayor actividad de perforación podría aumentar el suministro de Urals en unos 200.000 a 300.000 bpd, aunque incluso eso solo cubriría una fracción de cualquier posible pérdida del crudo iraní. Según nuestro análisis, no existen sustitutos viables para Arab Heavy y Arab Medium a corto plazo, lo que podría desencadenar una crisis histórica de suministro si el conflicto no se resuelve en las próximas semanas”, concluye Aditya Saraswat.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios