Impacto de la guerra de Irán: más allá del petróleo

El mundo es un tablero global donde cada país mueve sus fichas según su conveniencia. Veremos, si el bloqueo de Ormuz, o el que toque según el momento, vuelve a aflorarnos nuestra sistémica vulnerabilidad

La Guerra de Estados Unidos contra Irán ha entrado recientemente en un alto al fuego de 14 días mientras negocian en Pakistán. Tanto la Bolsa mundial como el precio del barril de Brent ha reaccionado con optimismo. Sin embargo, la atención internacional se sigue concentrando en el estrecho de Ormuz y en la situación del petróleo. No obstante, también existen disrupciones menos visibles y de segundo orden que generan impactos relevantes a nivel global.

El factor principal a considerar en relación con la Guerra de Irán es su duración, ya que este aspecto permite evaluar el impacto potencial sobre nuestra situación. A medida que el conflicto se extienda en el tiempo, el efecto será mayor y las consecuencias a largo plazo serán más negativas. Entre el 1 y el 25 de marzo de 2026, se registraron 142 tránsitos por el estrecho de Ormuz, según Lloyd’s List Intelligence, un servicio de análisis marítimo. En comparación, entre el 1 y el 24 de marzo de 2025, se registraron 2652 tránsitos por la vía marítima. Dicho de otra manera, se ha interrumpido el 95% del tráfico marítimo de la zona.

El tema es más serio de lo que parece. De hecho, los 32 miembros de la Agencia Internacional de la Energía (AIE) han acordado liberar 400 millones de barriles de petróleo de sus reservas estratégicas. Los países miembros poseen en conjunto más de 1200 millones de barriles en sus reservas estratégicas, a los que se suman otros 600 millones de barriles que la industria petrolera mantiene bajo obligación gubernamental. Para que pongáis en contexto, tras la invasión de Rusia sobre Ucrania se liberaron 182 millones de barriles de petróleo. Este escenario de emergencia solamente se ha activado 6 veces desde la fundación de la AIE en 1974: 1991, 2005, 2011, y dos veces en 2022 y 2026.

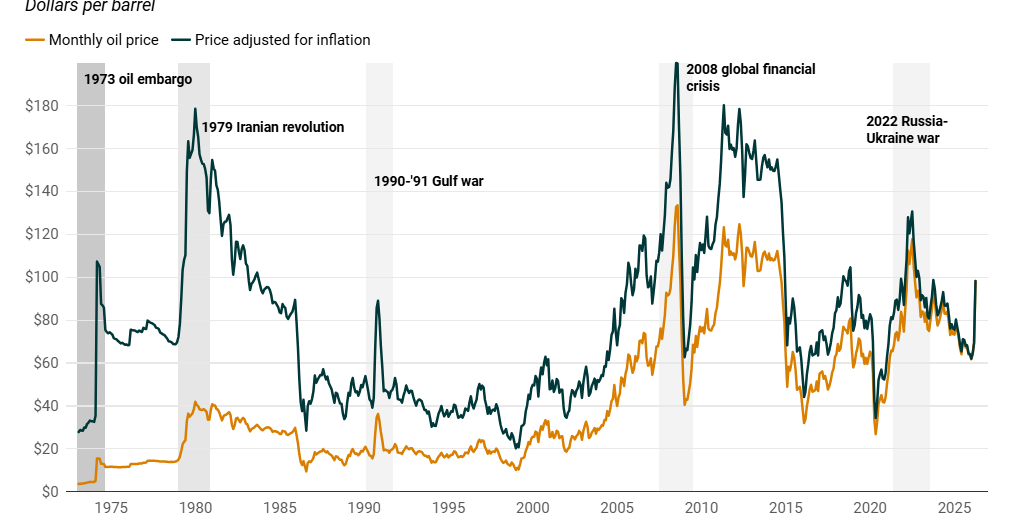

En la siguiente gráfica se puede comprender los eventos más significativos en el sector del petróleo en los últimos 50 años, iniciando con el embargo al petróleo derivado de la Guerra del Yom Kipur cuando Egipto y Siria atacaron Israel para vengarse de la Guerra de los 6 días perpetrada en 1967. Para quien lo desconozca Israel tomo bajo su control: la península del Sinaí y la Franja de Gaza a Egipto; los Altos del Golán a Siria; y Jerusalén Este y Cisjordania a Jordania.

Evolución del precio de petróleo desde 1970 hasta la actualidad. En azul el precio ajustado a la inflación.

Pero haciendo unas matemáticas básicas y conociendo que diariamente por el paso del estrecho de Ormuz pasaban 20 millones de barriles de petróleo y/o derivados, la liberación de 400 millones de barriles compensará aproximadamente 20 días de flujo de petróleo a través del Estrecho de Ormuz. Me viene a la mente la frase que escuché en su día que la debió decir un talibán en Afganistán a mandos norteamericanos y es perfectamente aplicable a este asunto: “Ustedes tienen el reloj, pero nosotros poseemos el tiempo”.

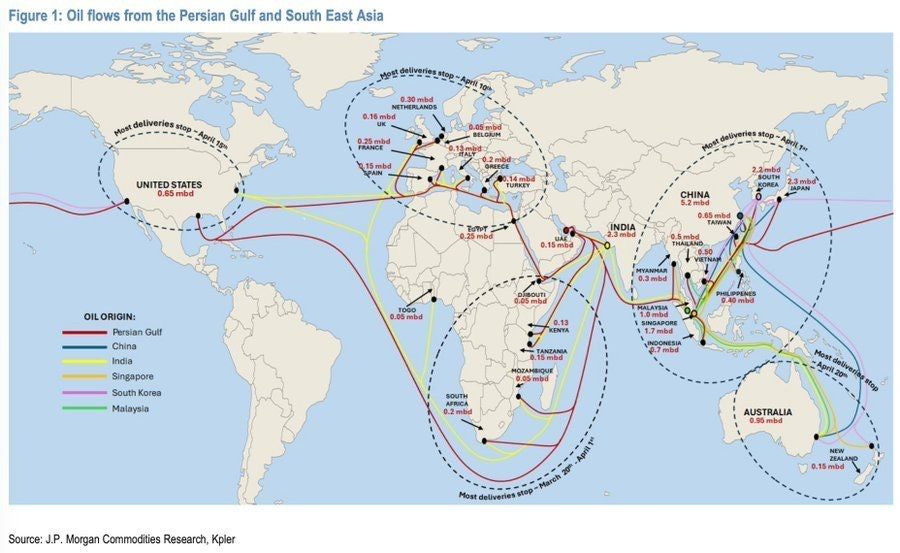

Haciendo un símil sanitario, el petróleo es la sangre que mueve el mundo, por lo que, cuanto más tiempo permanezca el “infarto energético”, mayores serán las consecuencias. JP Morgan, uno de los bancos más grandes del mundo, ha compartido un mapa donde refleja cuánto tiempo queda según zonas geográficas para entrar en problemas de suministro petrolífero: Asia para 1 de abril, Europa cerca del 10 de abril, Norte América para 15 de abril y Australia más allá del 20 de abril.

Flujo de petróleo exportado desde Oriente Medio a través de Ormuz. Fuente: JP Morgan Commodities Research

Es clave entender que el petróleo se trasporta generalmente por vía marítima, y que la flota de petróleos está diseñada para diferentes calados, canales y/o infraestructura portuaria. En la siguiente imagen podéis observar las distintas tipologías en función de su capacidad operativa. Por poner un ejemplo, el Ultra Large Crude Carrier (ULCC) pueden transportar cerca de 3 millones de barriles, y los VLCC cerca de 2 millones.

Esquema ilustrativo de los petroleros según su capacidad operativa. Fuente: DUAGA

El ciclo petrolero en el Golfo Pérsico antes de la guerra era de entre 3-5 días para entrar, cargar petróleo y salir del estrecho de Ormuz. La caravana que se ha formado aboca la situación a un atasco importante, aunque el alto al fuego sea precedido con el fin de las hostilidades. En la actualidad cientos de barcos están con el ancla echada a la espera. En la situación actual, un ciclo realista se extiende entre 14-28 días. Por lo que, en las negociones que se están llevando a cabo en Pakistán, el tiempo corre en favor de Irán. Ya que, en caso de que rompan las negociaciones, la soga al cuello sobre D. Trump que le ha hecho volver a retranquearse y sentarse con los lideres iraníes, vuelve a su situación inicial, siendo el principal artifice del desabastecimiento global de petróleo. Análogamente, diversas fuentes indican que Teherán exige un peaje de dos millones de dólares por buque, con pagos estructurados para quedar completamente al margen del marco de sanciones.

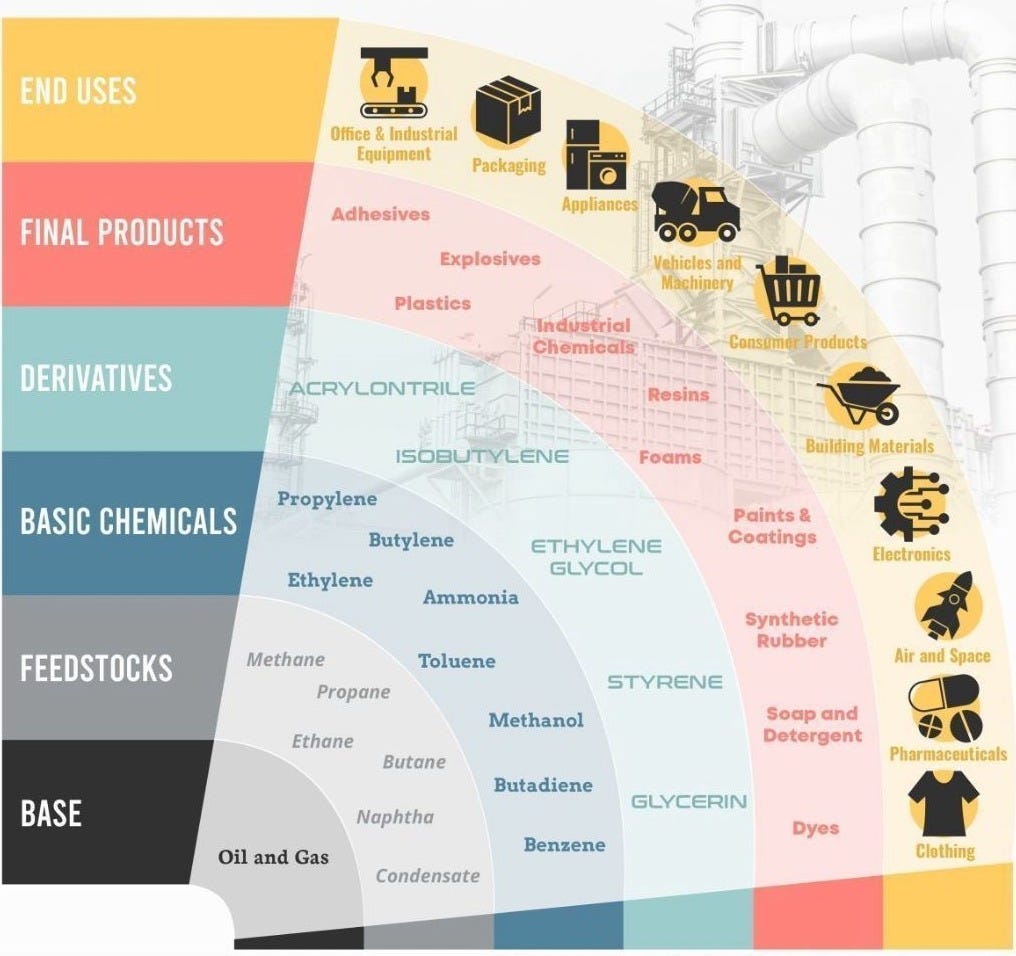

Por lo tanto, la disrupción se notará tarde o temprano por todo el mundo, y en la siguiente infografía se puede observar los productos que fabricamos los humanos partiendo del petróleo. A menudo olvidada, la realidad es que la industria petroquímica global es esencial para la producción de ropa, neumáticos, detergentes, fertilizantes y muchas, muchas más. La imagen ofrece una visión rápida de la verdadera dimensión del petróleo (y sus derivados) en la sociedad actual, más allá de los combustible líquidos destinados al transporte.

Productos fabricados partiendo del petróleo.

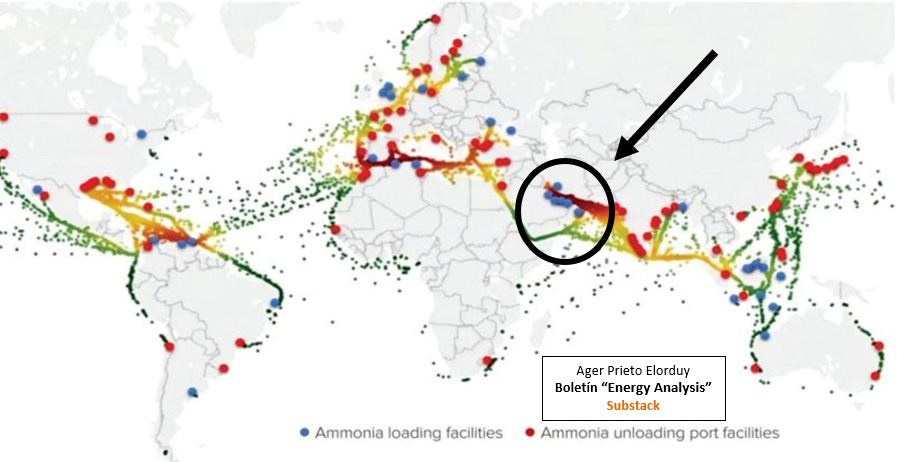

El amoníaco es otro de los productos químicos básicos que transitan por el estrecho. Predominan los buques semirefrigerados de amoníaco en el transporte marítimo, movilizando aproximadamente 19 millones de toneladas de NH₃ al año en el comercio internacional. En la siguiente imagen se muestran los puertos de carga y descarga localizados globalmente. Cabe destacar que el estrecho de Ormuz representa un punto estratégico relevante para esta actividad.

Infraestructura portuaria de carga y descarga de amoniaco.

Los puntos azules representan los puertos de carga de amoníaco ubicados en el Golfo Pérsico. Este compuesto se exporta por vía marítima desde los países miembros del Consejo de Cooperación del Golfo (Arabia Saudita, Kuwait, Baréin, Qatar, Emiratos Árabes Unidos y Omán) hacia naciones que no cuentan con disponibilidad propia de amoníaco. La ausencia de amoníaco en el mercado provocará un incremento en los precios de los fertilizantes, como ocurrió durante el conflicto en Ucrania. Si bien, el principal destino del amoníaco es la producción de fertilizantes, este compuesto también se utiliza en diversos sectores, entre ellos la industria textil, la fabricación de explosivos para minería, la industria farmacéutica, la refrigeración y la elaboración de plásticos.

Para la síntesis de amoníaco, es esencial disponer de hidrógeno. De acuerdo con la estequiometría de la reacción (1N₂ + 3 H₂ <—> 2 NH₃), se requieren aproximadamente 176 kg de H₂ y 820 kg de N₂ por cada tonelada de NH₃ producida. Dado que actualmente el hidrógeno renovable no está ampliamente implementado, la producción de amoníaco depende principalmente del gas natural como fuente de hidrógeno. Cabe destacar que cerca del 20% del gas natural licuado (GNL) global transita por el Estrecho de Ormuz.

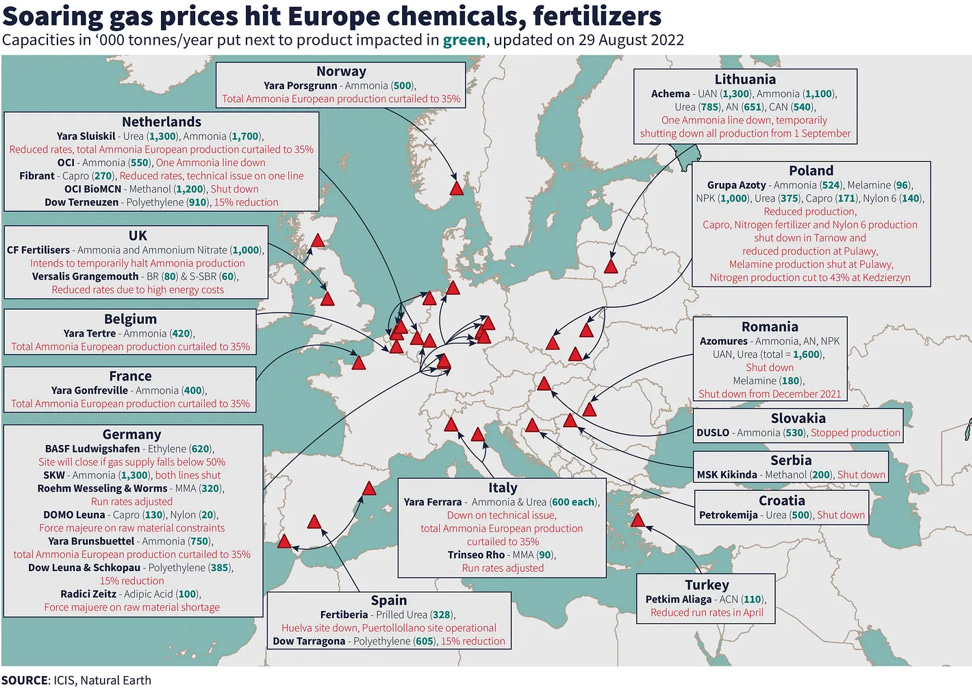

En consecuencia, el incremento en el precio del gas natural provocará que la industria europea experimente variaciones significativas en sus costos energéticos. De hecho, como se observó en 2022, numerosas empresas del sector suspendieron su producción debido al elevado coste energético.

Exposición del sector de los fertilizantes a los altos precios del gas natural en 2022.

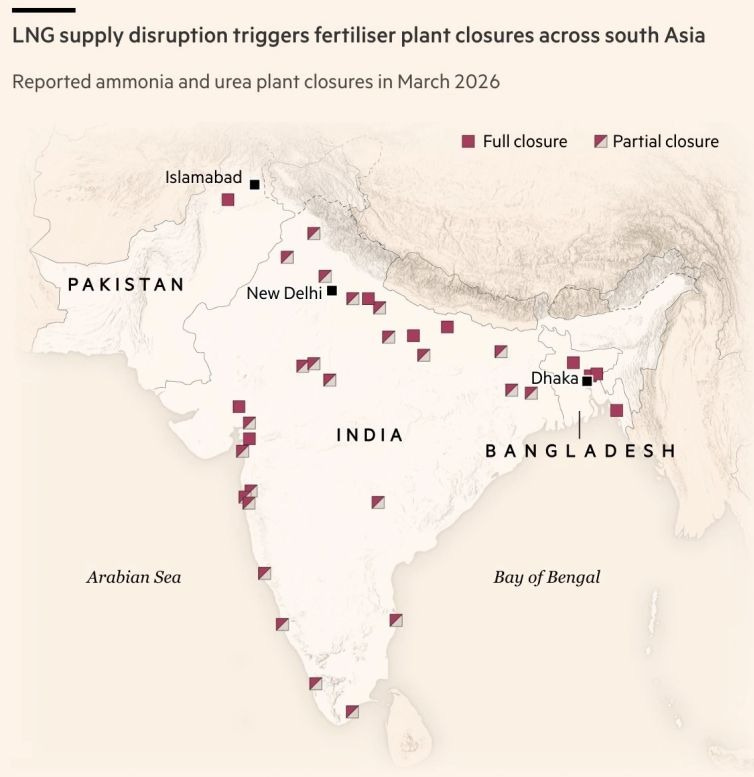

La industria de fertilizantes en Europa, representada por empresas como Yara International, utiliza aproximadamente el 80% del gas natural como materia prima para la generación de hidrógeno mediante reformado con vapor (SMR). El restante 20% se destina a la calefacción de procesos industriales y a la producción de electricidad. Pero esta debilidad, no es solamente europea, en la siguiente infografía podéis observar durante el mes de marzo las empresas de amoníaco y urea ubicadas en India que han sido paradas, parcial o completamente, debido a la disrupción en el gas natural licuado proveniente del Golfo Pérsico.

Plantas de fertilizantes o urea paradas en marzo de 2026.

Todo esto debemos sumarlo a que 2 de los 14 trenes de licuefacción de Ras Laffan (antes de la guerra era la mayor instalación de este tipo en el mundo, ubicada en Qatar, y responsable de producir una quinta parte del gas natural licuado mundial) han sido dañados durante los bombardeos. El actual ministro de Energía de Qatar y presidente de QatarEnergy, Saad al-Kaabi, ha expresado “reparaciones dejarán en pausa 12.8 millones de toneladas anuales de gas natural licuado (GNL) durante tres a cinco años”.

Por último, otro de los elementos que va sufrir una importante disrupción es el helio. Este gas se extrae de los yacimientos de gas natural, muy abundantes en la zona del golfo pérsico, y tiene dos aplicaciones mayoritarias. El helio líquido se utiliza para enfriar los imanes de las máquinas de resonancia magnética que los médicos usan para examinar a las personas en busca de cáncer y otras enfermedades. Por otra parte, el helio en estado gaseoso se emplea en la industria de chips. Al ser un gas noble, no interfiere químicamente con los materiales del proceso de crecimiento de cristales de silicio dentro de las máquinas que usan las compañías para crear las obleas de silicio que, posteriormente, se utilizan para fabricar semiconductores.

Quien quiera leer más sobre este tema, le recomiendo encarecidamente que lea el libro “La Guerra de los Chips” de Chris Miller. En ese libro se desgranan de forma muy amena toda la historia de los semiconductores, Ley de Moore, la fabricación de los chips, espionaje soviético, carrera entre Japón y USA por el liderazgo tecnológico en la década de los noventa y la geopolítica actual entre China y Norteamérica con Taiwán. Punto muy caliente en los próximos años. Taiwán domina la industria global de semiconductores, produciendo más del 60% de los chips mundiales y más del 90% de los de última generación. Liderado por TSMC (Taiwan Semiconductor Manufacturing Company), el sector es vital para la tecnología global.

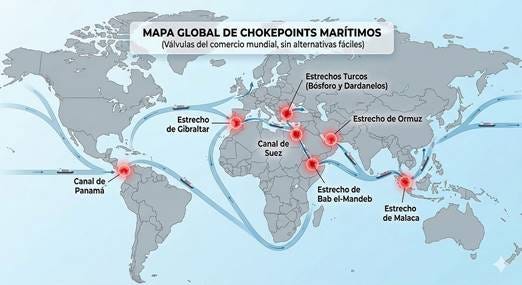

Y trayendo a colación la geopolítica, no debemos olvidar, que la globalización se ha sustentado en la conectividad entre los diferentes nodos a nivel planetario, fruto de ello, el 90% del comercio mundial viaja por mar. Y gran parte de ese flujo pasa por un puñado de puntos que no tienen alternativa sencilla. En la siguiente infografía se puede observar otros estrechos a nivel mundial, en los cuales se podría estrangular la economía de un país o región. Quien controla los pasos, controla el flujo.

Mapa global de chokepoint marítimos.

Destacaré dos por su importancia. El canal de Suez, que ya fue motivo de crisis mayúscula en 1956 cuando se desató la Guerra del Sinai, donde Reino Unido, Francia e Israel invadieron Egipto tras la nacionalización del canal por Gamal Abdel Nasser. Aunque los aliados ganaron militarmente, la presión de EE. UU. y la URSS forzó su retirada, evidenciando el fin de Gran Bretaña y Francia como superpotencias coloniales.

El segundo, que atañe a China, el estrecho de Malaca. El gran cuello de botella energético de China. Casi todo lo que entra y sale de su economía pasa por aquí. No es casual que Pekín lleve décadas intentando diversificar rutas terrestres hacia el Índico. El mundo es un tablero global donde cada país mueve sus fichas según su conveniencia. Veremos, si el bloqueo de Ormuz, o el que toque según el momento, vuelve a aflorarnos nuestra sistémica vulnerabilidad. Por que lo que está claro es que este tipo de disrupciones siempre acaban en más inflación.

Ager Elorduy Prieto es analista del sector energético. Ingeniero de procesos en la Ingeniería española Sener.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios