A pesar de las sanas ambiciones de la UE para la transición energética y la descarbonización de la energía, y de los importantes avances ya realizados en el mercado, “las energías renovables españolas se enfrentan a fuertes obstáculos a corto plazo”, afirman los analistas de Wood Mackenzie Brian Gaylord y Peter Osbaldstone.****

En su reciente desayuno informativo en Madrid, Wood Mackenzie presentó ideas basadas en los hallazgos del análisis de los mercados energéticos ibéricos de la compañía, explorando los problemas que enfrenta el mercado energético español y evaluando cómo se están adaptando los operadores de energías renovables.

¿Por qué está cayendo la demanda eléctrica española?

“Las pérdidas de demanda han definido el mercado eléctrico en España en 2023, con una caída de la demanda 'en red' del 4% interanual. Este y otros factores están creando un entorno de mercado cada vez más complejo para los propietarios de activos renovables, caracterizado por la reducción y la canibalización”, dicen los analistas de Woodmac.

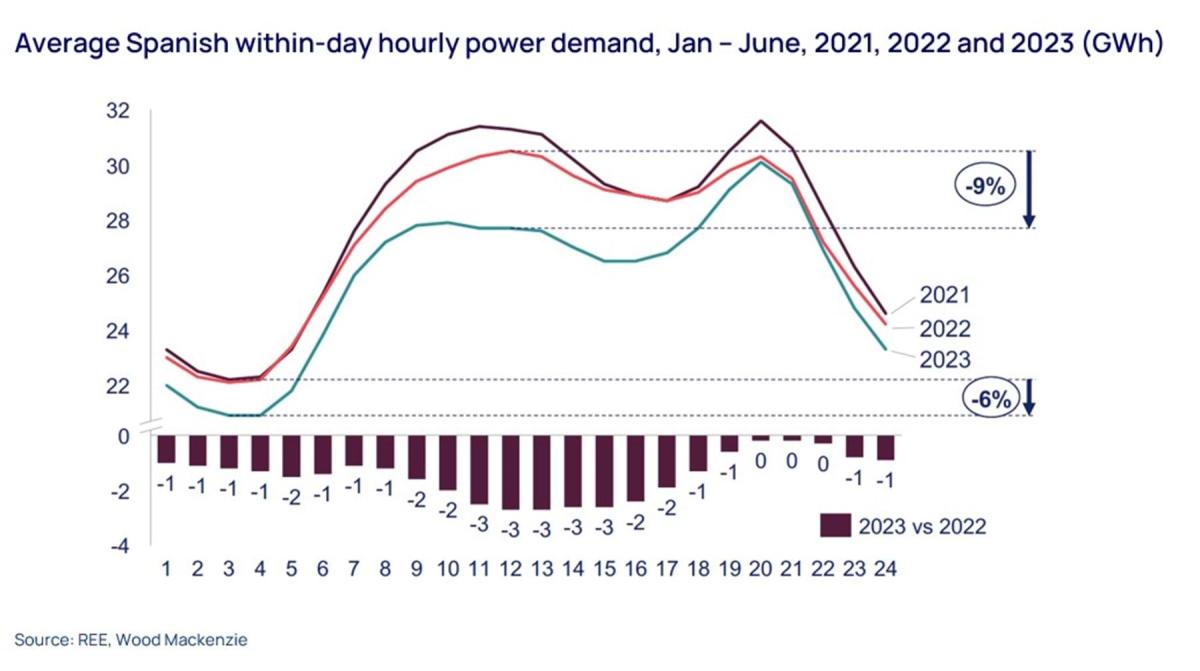

El siguiente gráfico compara la demanda eléctrica media horaria en España durante el periodo de enero a junio de 2021, 2022 y 2023. Además de que la demanda diaria ha caído un 4% respecto a 2022, la demanda durante las horas del mediodía, coincidiendo con el punto máximo de la producción solar es hasta un 9% menor.

Una variedad de factores se han combinado para reducir la demanda. “En primer lugar, la crisis energética provocó precios elevados en 2022, junto con la implementación de políticas de reducción de la demanda destinadas a reducir deliberadamente el uso de electricidad. Los efectos meteorológicos también han incidido, reduciendo la demanda en torno a un 0,7%”, dicen Gaylord y Osbaldstone .

Otro factor importante es la generación detrás del contador. “La energía solar distribuida se utiliza cada vez más como alternativa a la energía procedente de la red, lo que erosiona aún más la demanda atendida por generadores más grandes. Un factor clave de este cambio es el extraordinario crecimiento de la capacidad solar industrial, comercial y residencial en los últimos trimestres, y el consiguiente salto en el autoconsumo solar”, añaden.

Crece la solar

Una consecuencia indeseable de una menor demanda de energía es un mayor riesgo de reducción. “Nuestro análisis muestra desviaciones entre la producción renovable prevista y real que sugieren fuertemente una reducción de la generación, desperdiciando efectivamente energía utilizable. El problema lo sufren con mayor frecuencia los activos solares, pero la eólica no es inmune. Además de la demanda anémica, las limitaciones del sistema de transmisión crean cuellos de botella en la red que también contribuyen al problema”, argumentan los analistas de Wood Mackenzie.

¿A qué otros problemas se enfrentan los propietarios y desarrolladores de activos renovables a escala de servicios públicos? “Si bien la demanda está cayendo, la capacidad solar en España está creciendo rápidamente, con un pico de producción diaria de un sorprendente 48% en el último año. Esto está dando como resultado que la energía solar canibalice su propio precio de captura (el precio promedio alcanzado por la electricidad producida) a medida que aumenta la capacidad de generación”.

Según los analistas de Woodmac, las tasas de captura solar españolas cayeron a un nuevo mínimo del 65% del precio medio del mercado en abril de 2023. En comparación, fuera de Iberia, los precios de captura solar no han caído por debajo del 80% del precio medio del mercado en ningún otro mercado en 2023, con la notable excepción de Italia en marzo. “Dado que se espera un crecimiento de la producción solar en España de alrededor del 72% en los próximos cinco años, es probable que las tasas caigan aún más en el futuro”, pronostican.

La mayor canibalización de precios desafía la economía de los activos existentes y las nuevas inversiones, particularmente –en el caso de estas últimas– en un momento en que los precios máximos de las subastas centralizadas no han seguido el ritmo de los crecientes costos de los proyectos. Pero, “afortunadamente, los propietarios y promotores de activos tienen otras opciones comerciales y estratégicas a su disposición”, advierten Gaylord y Osbaldstone.

¿Cómo se están adaptando los propietarios de activos?

La buena noticia es que los propietarios de activos están adoptando una serie de estrategias para hacer frente a los desafíos de la reducción y la canibalización, aunque muchos aún no las han revelado en sus finanzas.

Hibridación de proyectos: creación de proyectos híbridos eólico-solar y/o adición de almacenamiento de baterías in situ, que es ideal para la energía solar pero que también se combina con proyectos eólicos.

Acuerdos contractuales: firma de acuerdos de compra de energía (PPA) con compradores para reducir el riesgo de precios de mercado: los acuerdos de suministro de energía solar en España se recuperaron al nivel más alto de cualquier mercado europeo importante en 2023, aunque los PPA eólicos languidecieron.

Hidrógeno verde: Explorando oportunidades para dirigir la generación hacia la producción de hidrógeno limpio.

Diversificación de la cartera: Invertir en otras localizaciones a nivel internacional y/o diversificar hacia otras tecnologías de generación dentro del mercado español.

Precios negativos: Presentar ofertas con precios negativos en los mercados diarios para garantizar el despacho.

Lobby: resaltar los riesgos y preocupaciones ante los responsables políticos para garantizar que se comprenda adecuadamente y se actúe en consecuencia la necesidad esencial de inversión en la red y una compensación adecuada por la reducción de la energía renovable.

“Es más, a pesar de los vientos en contra, una economía general favorable significa que invertir en energías renovables españolas sigue siendo muy atractivo. Nuestro análisis indica que tanto los desarrollos solares como eólicos en España seguirán disfrutando de claras oportunidades comerciales”, concluyen los analistas de Wood Mackenzie.

Fuente: Wood Mackenzie

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios