La capacidad de fabricación solar de India superará los 125 GW, creando un problema de sobrecapacidad

La sobrecapacidad a corto plazo y los obstáculos a la exportación suponen una prueba crítica para el objetivo a largo plazo de la India de convertirse en líder mundial en energía solar

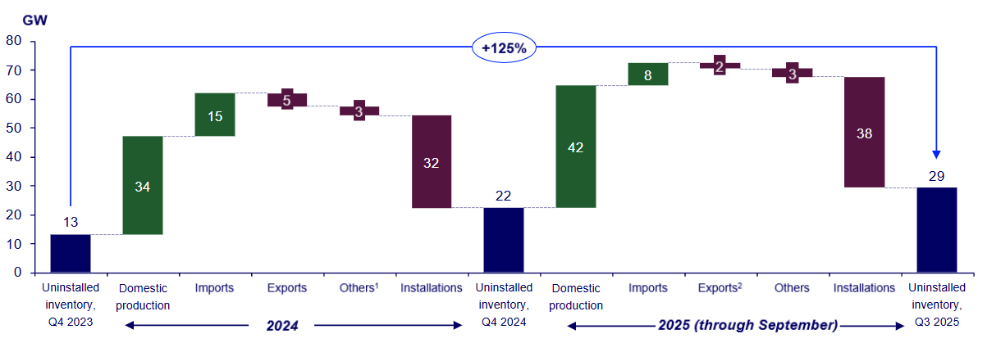

La capacidad de fabricación de módulos solares de India está en camino de superar los 125 GW para 2025, más del triple de la demanda del mercado interno, que ronda los 40 GW. Según el último informe de Wood Mackenzie, “Tormenta perfecta en la cadena de suministro solar de la India”, este crecimiento provocará una acumulación sustancial de inventario de 29 GW para el tercer trimestre de 2025.

El aumento de capacidad, impulsado por el programa Production Linked Incentive (PLI) del gobierno indio, demuestra un éxito rápido en la expansión de la manufactura nacional. Sin embargo, la industria ahora enfrenta el desafío de alinear esta oferta con la demanda tanto interna como global, agravado por una fuerte caída en su principal mercado de exportación.

El último análisis de Wood Mackenzie muestra que los nuevos aranceles recíprocos del 50% impuestos por Estados Unidos han afectado significativamente el impulso exportador de India, con una caída del 52% en las exportaciones de módulos a EEUU durante la primera mitad de 2025 en comparación con el mismo período de 2024. Esta disminución ha llevado a varios fabricantes indios a pausar sus planes de fábricas en EEUU y a reenfocar sus esfuerzos en el mercado doméstico.

“El programa PLI del gobierno indio ha sido muy eficaz para estimular el anuncio de nuevas fábricas, pero la industria ahora está viendo señales de advertencia de una rápida sobrecapacidad, similares a las que precedieron al reciente colapso de precios en China”, señaló Yana Hryshko, jefa de investigación de la cadena de suministro solar en Wood Mackenzie. “El desafío ha pasado de construir capacidad a lograr competitividad en costos y diversificar los mercados de exportación”.

Fuente: Wood Mackenzie

La competitividad de costos sigue siendo la principal barrera

Según Wood Mackenzie, existen diferencias de costos significativas que amenazan la posición competitiva de India. Un módulo ensamblado en la India con celdas importadas cuesta al menos $0.03/W más que un módulo totalmente importado de China. Bajo los nuevos requisitos de contenido nacional, un módulo completamente “Hecho en India” costaría más del doble que uno fabricado en China, lo que lo hace no competitivo sin un fuerte apoyo gubernamental.

En respuesta, la India está implementando medidas de protección sólidas, entre ellas la Lista Aprobada de Modelos y Fabricantes (ALMM) y un arancel antidumping recomendado del 30% sobre las celdas y módulos chinos, para apoyar a los fabricantes nacionales durante este período de transición.

Diversificación e inversión tecnológica: claves para el éxito a largo plazo

A pesar de los desafíos a corto plazo, Wood Mackenzie identifica a India como el país con mayor potencial para convertirse en una alternativa a gran escala al dominio chino en la cadena de suministro solar. Dado que la capacidad nacional supera ampliamente el mercado protegido de unos 40 GW, los fabricantes indios deberán mirar más allá de las políticas proteccionistas actuales para lograr un crecimiento sostenible.

"India está en una encrucijada, pero tiene el potencial más claro de convertirse en la única alternativa creíble y a gran escala a la cadena de suministro solar china”, concluyó Hryshko. “Los desafíos actuales no son obstáculos, sino una hoja de ruta clara hacia el futuro. El éxito ahora depende de cambiar el enfoque: de simplemente construir capacidad a lograr competitividad en costos. Esto requerirá una apuesta agresiva por la I+D, inversión en tecnología de próxima generación y una estrategia para abrir nuevos mercados de exportación en África, América Latina y Europa. La base ya está construida; este es el siguiente paso para asegurar el éxito a largo plazo”.

Hace unos 8 años, los paneles fabricados en India eran de mala calidad comparado con otros fabricantes de China, y no digamos con los japoneses, pero buscaban introducirse en el mercado con bajos precios. Daban menos producción de la indicada y su degradación era muy rápida. De los módulos actuales no he analizado su calidad, pero imagino que hayan mejorado mucho. Ya no se encuentran apenas módulos fotovoltaicos malos en el mercado porque no los compraría nadie. La calidad de fabricación ha mejorado mucho y ya hay muchos fabricantes con módulos de muy buena calidad. El procesado del silicio ha mejorado muchísimo y las fábricas se han automatizado reduciendo los costes.

La era de los módulos ensamblados a mano que se vivió en España, e incluso en China, quedó para la prehistoria.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios

Miguel A.A.

26/11/2025