El cierre del estrecho de Ormuz amenaza el suministro de GNL en el sur de Asia

Wood Mackenzie cree que la demanda de GNL en el sur de Asia podría ser entre 2 y 3 millones de toneladas (Mt) menor hasta el tercer trimestre de 2026, lo que obligaría a afrontar mayores costes energéticos y racionamiento industrial

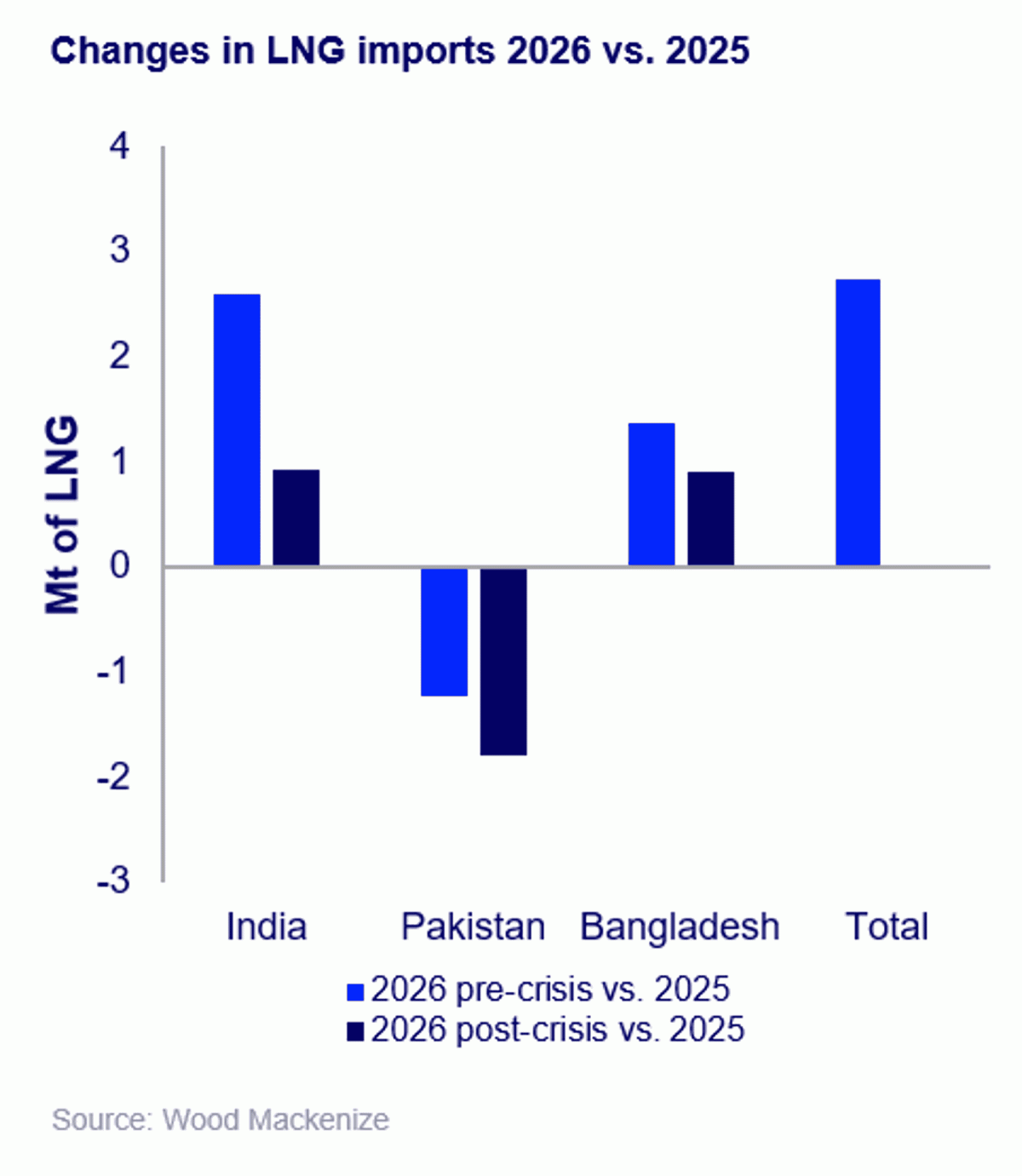

El mercado de gas natural licuado (GNL) del sur de Asia enfrenta un importante choque de suministro tras el cierre del estrecho de Ormuz. Se espera que la demanda regional sea entre 2 y 3 millones de toneladas menor hasta el tercer trimestre de 2026 en comparación con las previsiones previas a la crisis, mientras los países intentan reemplazar los suministros cataríes interrumpidos. Así lo señala un nuevo análisis deWood Mackenzie que contempla un escenario de dos meses de interrupción del suministro.

La declaración de fuerza mayor por parte de QatarEnergy amenaza alrededor del 20 % del suministro mundial de GNL y genera una fuerte presión de oferta para los importadores del sur de Asia.

India depende de Qatar para más de la mitad de sus importaciones de GNL, mientras que Pakistán obtuvo casi todas sus importaciones de GNL en 2025 de Qatar. Bangladesh también depende en gran medida de los proveedores del Golfo, con Qatar y los Emiratos Árabes Unidos representando casi tres cuartas partes de sus importaciones de GNL el año pasado.

Freno a la expansión de la demanda

Wood Mackenzie había proyectado anteriormente que la demanda de GNL en el sur de Asia crecería 2,7 Mt (7 %) en 2026, pero un cierre de dos meses del estrecho de Ormuz probablemente detendría esa expansión. “Es probable que la demanda de GNL en los mercados del sur de Asia permanezca plana en el mejor de los casos”, afirmó Akshay Gupta, analista de investigación de gas y GNL en Wood Mackenzie.

“Aunque la región depende en gran medida del GNL de Oriente Medio, los compradores del sur de Asia tendrán dificultades para reemplazar los volúmenes cataríes interrumpidos debido al aumento de la competencia por los cargamentos disponibles en el mercado spot, lo que ha impulsado los precios del GNL por encima de los 20 dólares por mmBtu”, añadió.

Además, el retraso en las fórmulas de precios del GNL indexadas al petróleo implica que los precios contractuales aumentarán más adelante en el año. Como la mayoría de los contratos de GNL están vinculados al precio del petróleo con un retraso de tres meses, se espera que los costes de importación para los compradores del sur de Asia aumenten a partir de junio de 2026, lo que añadirá más presión a las facturas energéticas de la región.

India enfrenta recortes de gas para la industria

Según Wood Mackenzie, India obtuvo el 59% de sus importaciones de GNL en 2025 (26 Mt) de Qatar y los EAU. El cierre del estrecho de Ormuz podría reducir hasta 1,45 Mt de entregas de GNL al mes, aunque India podría intentar reemplazar solo el 50 % del déficit.

Petronet LNG ha declarado fuerza mayor ante sus compradores, mientras que agregadores de gas como GAIL y GSPC probablemente reduzcan el suministro a clientes industriales para priorizar sectores esenciales.

“El racionamiento de gas en la industria ya ha comenzado después de que agregadores y empresas de distribución redujeran el suministro”, explicó Gupta.

“Los sectores intensivos en energía, como refino, petroquímica, vidrio y cerámica, enfrentan escasez de gas que podría reducir la producción. Cambiar al petróleo también será difícil, dada la dependencia de India del Oriente Medio para sus importaciones de crudo”.

Pakistán enfrenta una gran vulnerabilidad en el suministro de GNL

Pakistán importó casi todo su suministro de GNL en 2025 (6,6 Mt) desde Qatar, lo que deja al país altamente expuesto a interrupciones del suministro.

El país ya había cancelado 35 cargamentos para entregas en 2026 debido a la demanda estancada y al aumento de la disponibilidad de gas doméstico. Wood Mackenzie estima que el cierre del estrecho de Ormuz provocará una reducción adicional de la demanda de GNL, y que solo la mitad de las entregas cataríes restantes será reemplazada.

Los distribuidores de gas ya han reducido el suministro regulado de GNL regasificado para priorizar el consumo interno.

Para gestionar el déficit, Pakistán está aplicando una combinación de recortes de demanda, cambio de combustibles y expansión de energías renovables para reequilibrar su sistema eléctrico, aunque estas medidas tardarán en implementarse. Los operadores habían retenido previamente más de 300 millones de pies cúbicos diarios (mmcfd) de producción nacional de gas para cumplir mínimos contractuales de GNL, y ese volumen ahora podría liberarse para compensar parte de las importaciones perdidas.

Bangladesh se ve obligado a comprar GNL en el mercado spot a alto coste

Qatar y los EAU suministraron 3,6 Mt, o el 63 %, de las importaciones de GNL de Bangladesh en 2025. La actual interrupción podría provocar que solo la mitad de esos volúmenes sea reemplazada, debido a los altos precios del GNL en el mercado spot.

El choque de suministro ha desencadenado un amplio racionamiento de gas en toda la economía. Petrobangla ha impuesto cortes diarios de cuatro horas en el suministro de gas a estaciones de GNC, reduciendo la demanda del transporte por carretera, mientras que los fabricantes textiles y de prendas de vestir enfrentan importantes recortes de producción.

“El aumento de los precios del GNL en el mercado spot ejercerá una fuerte presión sobre el presupuesto energético de Bangladesh, obligando a compras costosas mientras se raciona el suministro para los sectores prioritarios”, concluyó Gupta.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios