El mercado mundial de GNL se estabiliza gracias al aumento de la producción en EEUU y a una demanda más moderada en regiones clave como Europa

La última encuesta de compradores de GNL de McKinsey revela un giro estratégico en un mercado energético marcado por la volatilidad geopolítica y la reconfiguración de los flujos comerciales

La última encuesta global sobre compradores de gas natural licuado (GNL), elaborada por McKinsey & Company en julio de 2025, revela un giro estratégico en un mercado energético marcado por la volatilidad geopolítica y la reconfiguración de los flujos comerciales. Frente a un escenario más equilibrado tras la crisis de precios de 2021 y 2022, las empresas priorizan ahora la flexibilidad contractual y la diversificación del suministro como principales herramientas para gestionar riesgos y capitalizar nuevas oportunidades.

El estudio —basado en respuestas de 41 compradores en los principales mercados— muestra que, tras el shock provocado por los recortes de gas ruso a Europa y el repunte de los precios spot, el mercado ha entrado en una fase de mayor estabilidad gracias al aumento de la producción, especialmente en Estados Unidos, y a una demanda más moderada en regiones clave. En Europa, inviernos más suaves y políticas de eficiencia energética redujeron las importaciones, mientras se prepara la entrada de nueva capacidad desde Catar y Norteamérica.

Asia impulsa la demanda

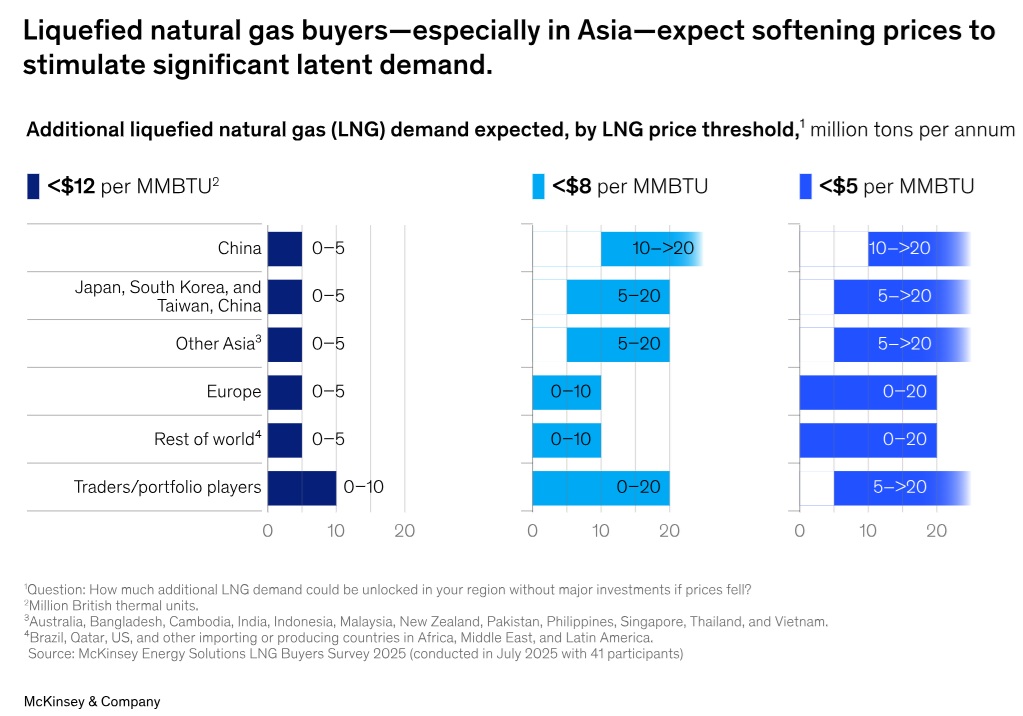

De cara a 2030, alrededor del 60% de los encuestados prevé precios estabilizados en un rango de 7 a 10 dólares por millón de BTU. A esos niveles, podría activarse una demanda latente significativa, sobre todo en Asia. Los compradores chinos, particularmente sensibles al precio, señalan que cambiarían del carbón al GNL si ambos combustibles alcanzan paridad en torno a los 8 dólares por MMBTU. Japón y Corea del Sur también anticipan aumentos de consumo ante precios más bajos, aunque con mayor incertidumbre en los volúmenes. En contraste, Europa proyecta una caída gradual de la demanda hasta 2040, a medida que las renovables ganan terreno.

En el frente geopolítico, la diversificación de proveedores se consolida como la principal estrategia de mitigación de riesgos. Limitar la exposición a un solo suministrador y priorizar países con rutas marítimas estables encabezan la lista de preferencias. Los compradores europeos muestran mayor inclinación por fuentes consideradas de menor riesgo, mientras que en Asia —y especialmente en China— se observa mayor apertura a incorporar nuevos proveedores y recurrir a actores de cartera consolidados.

Seguridad de suministro y flexibilidad

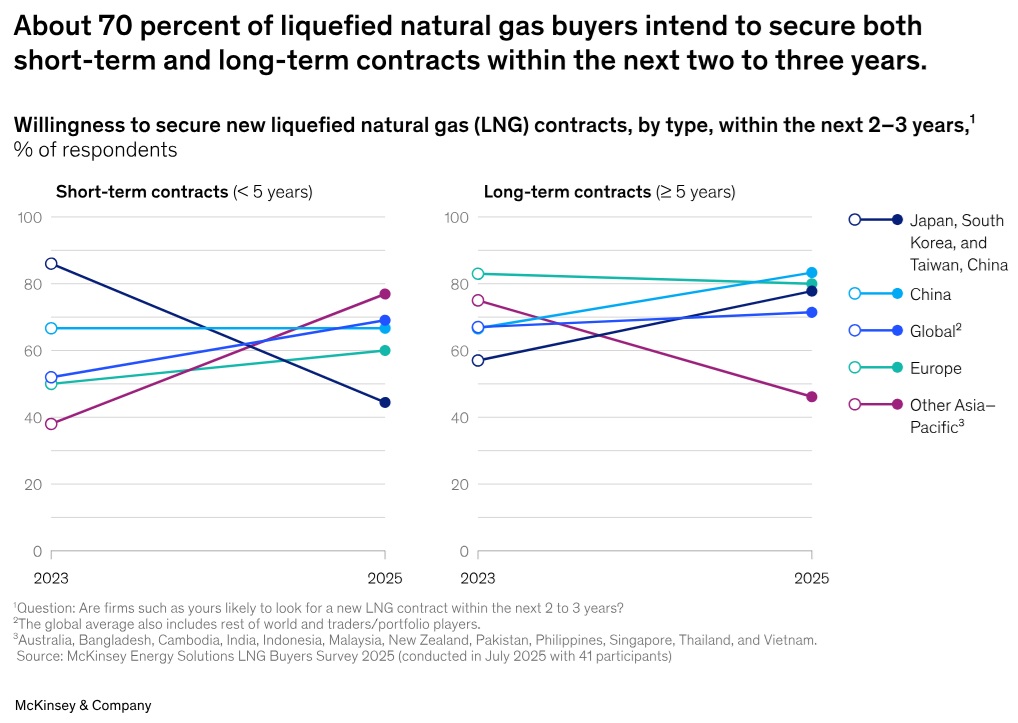

El apetito contractual también evoluciona. Siete de cada diez compradores planean firmar acuerdos tanto a corto como a largo plazo en los próximos dos o tres años. El interés por contratos de corto plazo creció casi 20 puntos porcentuales respecto de 2023, con un fuerte impulso en Asia-Pacífico. Sin embargo, China lidera la intención de cerrar contratos de largo plazo (83 %), seguida por Japón y Corea del Sur (78 %), reflejando una búsqueda de equilibrio entre seguridad de suministro y flexibilidad.

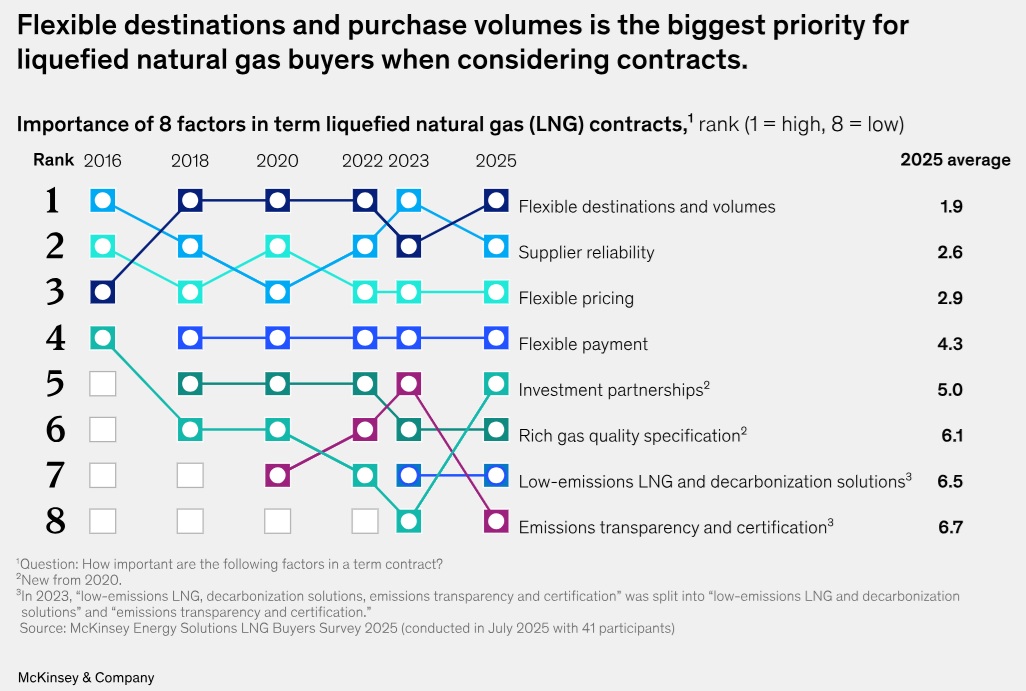

Precisamente, la flexibilidad emerge como el atributo más valorado en los contratos: destinos abiertos y volúmenes ajustables encabezan las prioridades globales. En China, además, cobran relevancia la flexibilidad de precios y las condiciones de pago. Los compradores asiáticos también muestran mayor interés en alianzas de inversión y en GNL de alta calidad energética. En Europa, en cambio, los criterios de sostenibilidad han perdido peso relativo frente a 2023, aunque crece el interés por asociaciones estratégicas en la cadena de valor.

En conjunto, la encuesta confirma un cambio estructural: en un mercado menos tensionado pero aún incierto, los compradores de GNL apuestan por carteras diversificadas, contratos híbridos y cláusulas más adaptables. Para los proveedores, el mensaje es claro: quienes ajusten sus ofertas a estas nuevas prioridades estarán mejor posicionados para asegurar relaciones de largo plazo en un sistema energético en plena transformación.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios