El sector gasista de EEUU y Canadá podría capturar hasta 7.000 millones de dólares en oportunidades de comercio para 2040

El mercado de gas natural de Norteamérica se encamina hacia una década decisiva, marcada por un aumento sostenido de la demanda eléctrica, limitaciones en la infraestructura y una creciente volatilidad regional, según McKinsey

El mercado de gas natural en Estados Unidos y Canadá se encamina hacia una década decisiva, marcada por un aumento sostenido de la demanda eléctrica, limitaciones en la infraestructura y una creciente volatilidad regional. Según McKinsey & Company, el sector podría capturar hasta 7.000 millones de dólares en oportunidades de trading hacia 2040.

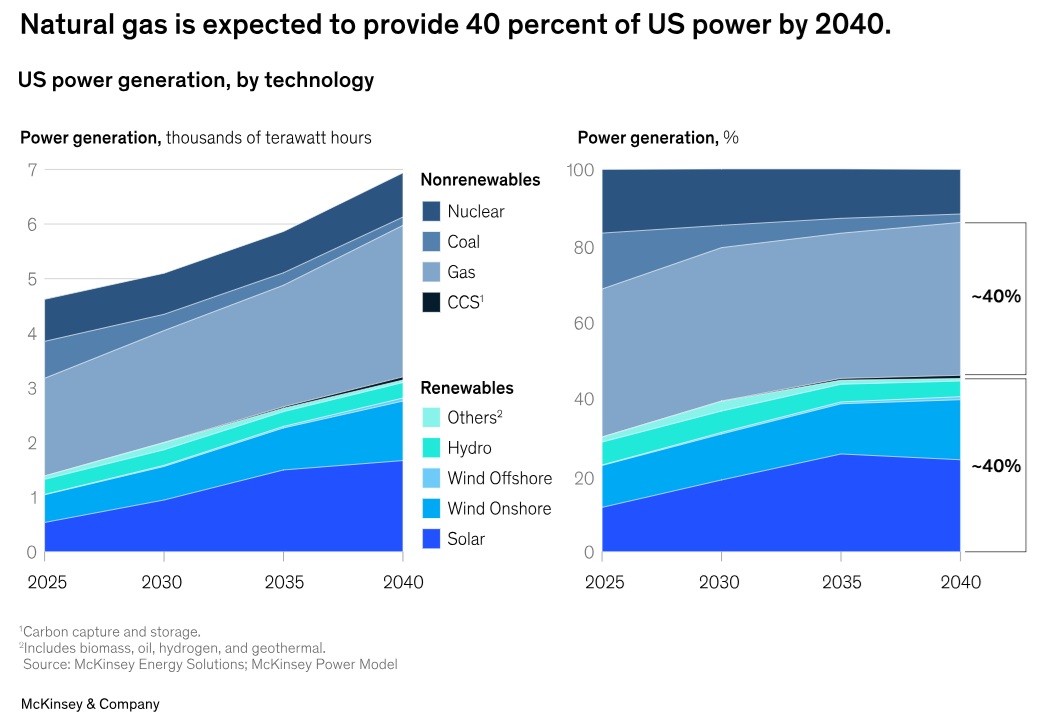

La presión sobre el sistema energético es clara: el consumo eléctrico crece impulsado por la expansión de centros de datos, la electrificación industrial y el crecimiento poblacional. En paralelo, las energías renovables y la nuclear avanzan, pero a un ritmo insuficiente para cubrir el aumento de la demanda a corto y medio plazo. En este contexto, el gas natural se consolida como pieza clave del suministro eléctrico y podría representar hasta el 40 % de la generación en Estados Unidos en 2040.

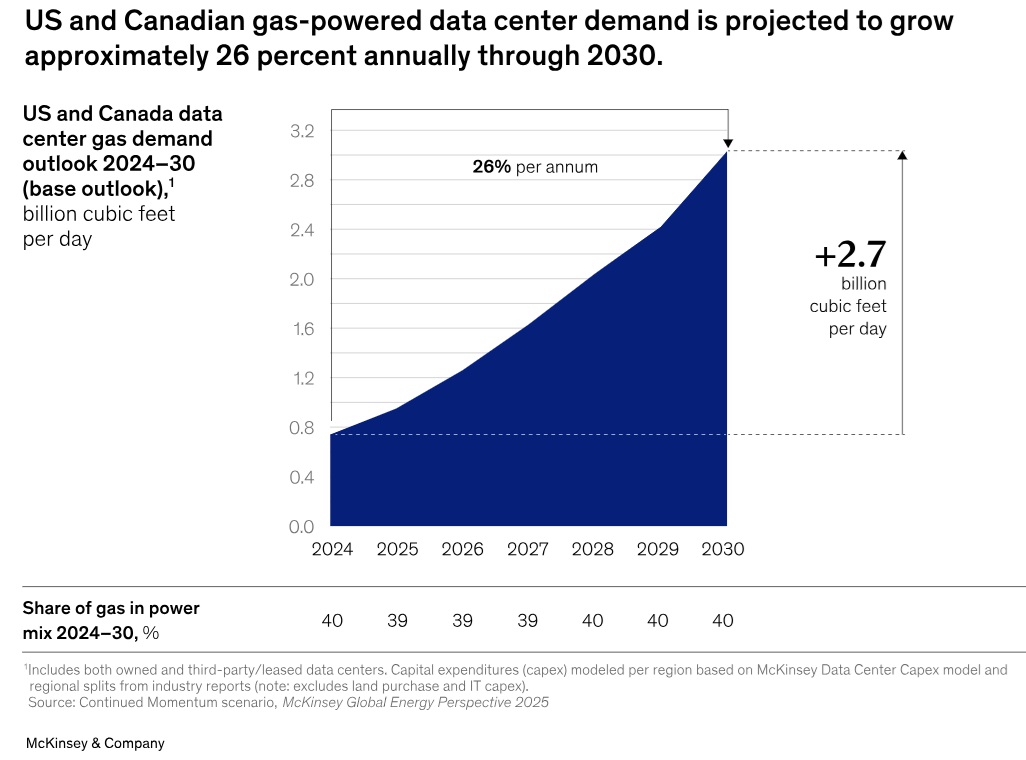

El informe estima que, para 2030, la demanda adicional de gas para generación eléctrica en Estados Unidos y Canadá alcanzará los 4.100 millones de pies cúbicos diarios. Más de la mitad de ese incremento —unos 3.000 millones— provendría de centros de datos, cuyo crecimiento se proyecta cercano al 26 % anual hasta el final de la década. Estas instalaciones tenderán a concentrarse en regiones próximas a suministros de gas, como el corredor PJM en el este de Estados Unidos y zonas productoras de Texas y el sureste del país.

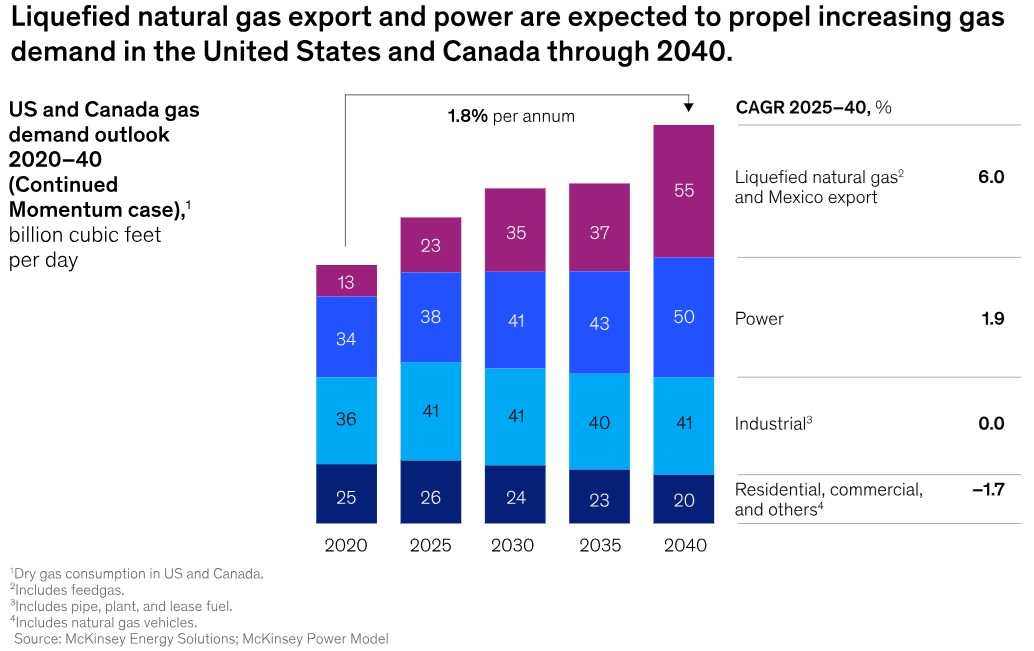

A ello se suma el dinamismo de las exportaciones de gas natural licuado (GNL), que incrementan la demanda en áreas específicas del Golfo de México, especialmente en el oeste de Luisiana y el este de Texas. Esta concentración genera nuevas diferencias de precios y añade exposición a los movimientos del mercado global.

Sin embargo, el sector enfrenta cuellos de botella significativos. Los retrasos en la fabricación de turbinas, las trabas regulatorias, la inflación de costos y la oposición comunitaria ralentizan el desarrollo de nuevas plantas y gasoductos. Mientras la cuenca Pérmica corre el riesgo de sobreoferta, regiones como los Apalaches y la costa del Golfo carecen de infraestructura suficiente para transportar el gas hacia los centros de consumo. El resultado es un mercado fragmentado, con fuertes divergencias regionales y alta volatilidad.

Las oportunidades

En este escenario, las oportunidades se concentran en el arbitraje entre nodos regionales, las variaciones en los márgenes entre precios de electricidad y gas (spark spreads), y la gestión de la volatilidad vinculada a las exportaciones de GNL. También emergen instrumentos de cobertura basados en equivalentes de gas y ventajas estratégicas asociadas a activos físicos como almacenamiento y terrenos cercanos a interconexiones clave.

Para capitalizar estas oportunidades, el informe identifica tres capacidades esenciales: escala en trading, acceso a infraestructura crítica y uso intensivo de datos y analítica avanzada. Las compañías que logren integrar estas dimensiones podrán optimizar riesgos, anticipar fluctuaciones y diseñar contratos más robustos en un entorno cambiante.

En síntesis, la creciente dependencia del gas natural como respaldo del sistema eléctrico norteamericano no solo redefine el equilibrio energético, sino que abre un amplio campo de juego para operadores capaces de moverse con rapidez y visión estratégica en un mercado cada vez más complejo.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios