Por qué el GNL de EEUU seguirá fluyendo pese a la presión del mercado

Según Rystad Energy, el mercado global sigue teniendo espacio para absorberlo y los incentivos económicos continúan alineados para mantener la producción

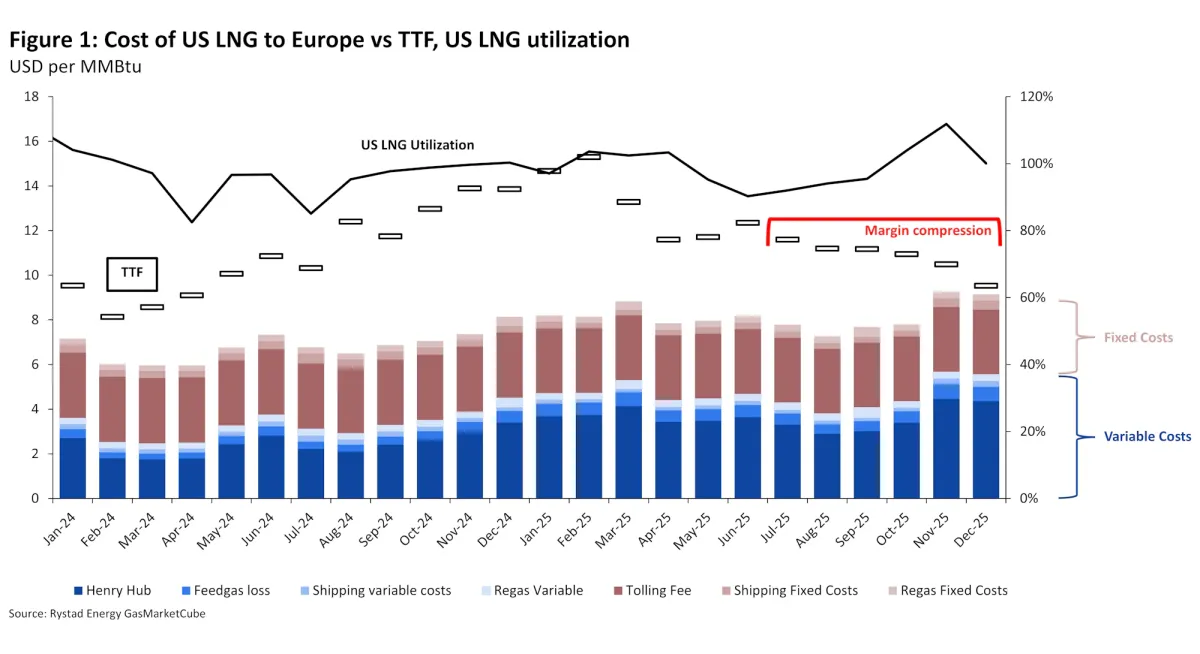

El gas natural licuado (GNL) estadounidense continúa siendo competitivo en los mercados internacionales, especialmente en Europa, gracias a una estructura de costos que hace poco probable una interrupción significativa de los envíos, incluso en un escenario de sobreoferta global. Entre 2023 y 2025, los márgenes promedio de un cargamento de GNL desde la costa del Golfo de EEUU hacia Europa alcanzaron los 4,56 dólares por millón de BTU, impulsando una ola de inversiones y decisiones finales de inversión en nuevos proyectos, según Rystad Energy.

Aunque a finales de 2025 se encendieron las alarmas por la caída del diferencial entre los precios europeos (TTF) y el Henry Hub estadounidense, la experiencia histórica demuestra que solo una compresión prolongada de precios por debajo de los costos variables provoca cancelaciones masivas de cargamentos. Esto ocurrió únicamente durante la pandemia de 2020, cuando la demanda energética mundial colapsó.

El modelo económico del GNL estadounidense se basa en que los costos fijos ya están hundidos, por lo que los operadores solo necesitan cubrir los costos variables —principalmente gas de alimentación, transporte y regasificación— para seguir exportando. En condiciones normales, estos costos rondan 1 dólar por millón de BTU para Europa, lo que deja margen suficiente incluso con precios internacionales más bajos.

De cara al futuro, las proyecciones indican que, pese a una mayor oferta hacia el final de la década, el diferencial de precios seguirá por encima de los costos variables, permitiendo una utilización plena de las plantas en el escenario base. Solo una recesión económica global profunda, acompañada de una fuerte caída de la demanda energética, podría generar cierres significativos.

Aumento de la demanda de gas

Además, el aumento estructural de la demanda de gas en Estados Unidos —impulsado por la expansión del GNL, los centros de datos y el retiro de plantas de carbón— sugiere precios del Henry Hub más elevados y volátiles. Sin embargo, a medida que EEUU se consolida como el principal proveedor marginal de GNL del mundo, los precios internacionales tienden a ajustarse al alza cuando sube el gas estadounidense, reforzando la viabilidad económica de las exportaciones.

En conjunto, estos factores explican por qué el GNL de Estados Unidos difícilmente dejará de fluir: el mercado global sigue teniendo espacio para absorberlo y los incentivos económicos continúan alineados para mantener la producción.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios