Los ambiciosos objetivos europeos de cero emisiones netas, la reducción de la dependencia de los combustibles fósiles rusos, el cambio regulatorio y la creciente confianza de los inversores desbloquearán 42 GW de capacidad vital de almacenamiento de energía. Así lo dice el informe Perspectivas de almacenamiento de energía a escala de red de Europa para 2022 de la firma de investigación Wood Mackenzie.

Europa ha establecido algunos de los objetivos de descarbonización más ambiciosos del mundo. Y el ritmo del cambio se está acelerando: después de la invasión rusa de Ucrania, la Comisión Europea estableció el plan 'RePowerEU' para reducir la dependencia energética de Europa del gas ruso antes de 2030.

“El plan propuesto duplicará la participación de las energías renovables en la generación de energía, superando el 60% para 2030. El almacenamiento de energía desempeñará un papel crucial en esa rápida evolución, proporcionando una flexibilidad vital del sistema”, dice Ana Darmani, analista principal de almacenamiento de energía de Wood Mackenzie.

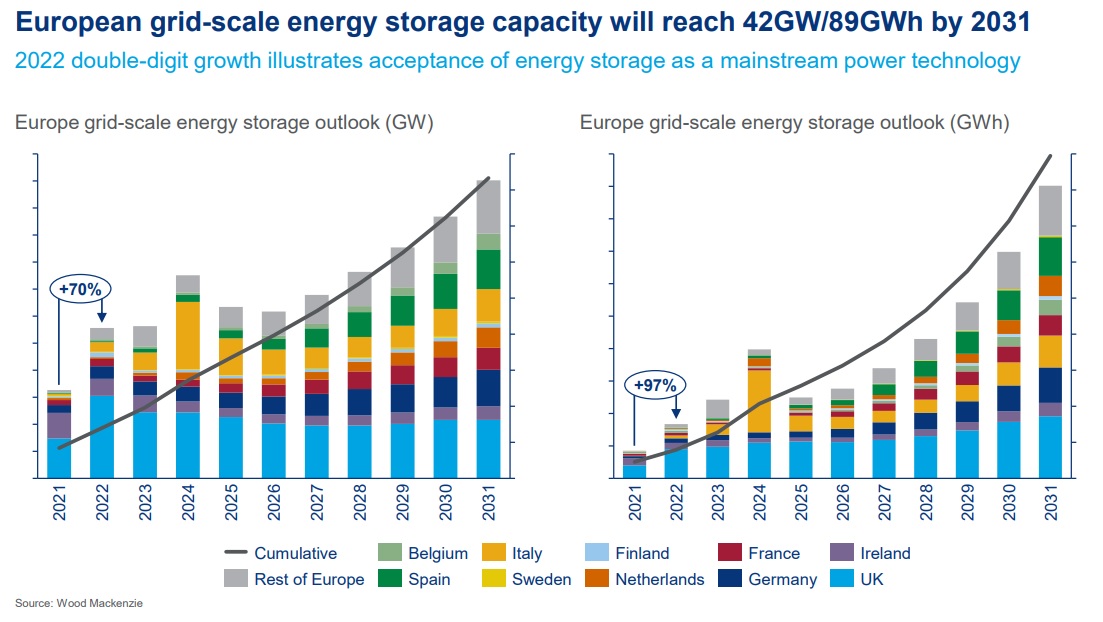

Como resultado, el naciente segmento de almacenamiento de energía a escala de red de la región está creciendo rápidamente. Wood Mackenzie pronostica en su informe que la capacidad total se expandirá 20 veces entre ahora y 2031 y alcanzará los 45 GW/89 GWh para 2031

Nuevo boom

Solo en 2022, la demanda de almacenamiento de energía a escala de red europea experimentará un fuerte crecimiento interanual del 97 %, con un despliegue de 2,8 GW/3,3 GWh. Esto refleja el nacimiento del almacenamiento de energía como una tecnología de energía convencional.

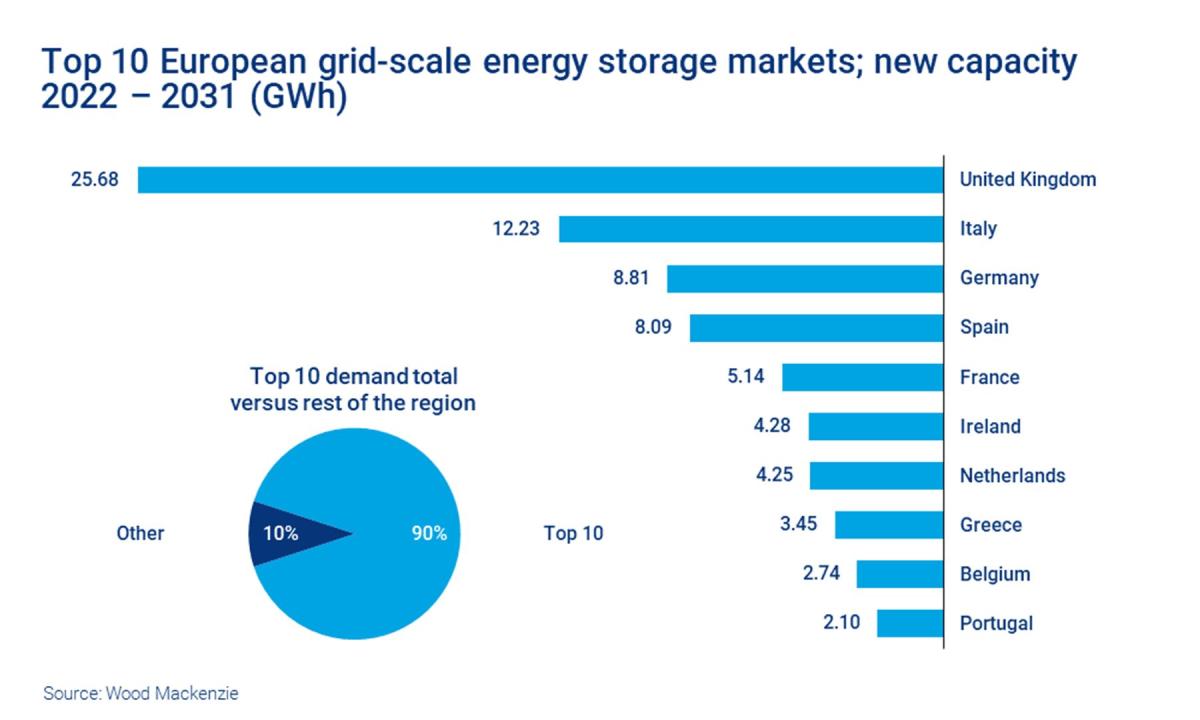

Durante la próxima década, los 10 principales mercados de Europa agregarán 73 GWh de almacenamiento de energía, lo que representa el 90 % de los nuevos despliegues, figurando España en cuarto lugar con algo más de 8 gigavatios de capacidad de almacenamiento para 2031.

UK, a la cabeza; España, cuarto

El Reino Unido mantendrá su corona como el principal mercado de almacenamiento a escala de red de la región hasta 2031, agregando 1,5 GW/1,8 GWh solo en 2022. Con la confianza de los inversores en torno a la rentabilidad de los activos de almacenamiento de energía en aumento, el Reino Unido tiene la cartera de proyectos de almacenamiento más grande de Europa, con 25 proyectos de más de 100 MW.

“La saturación de los mercados auxiliares de respuesta rápida hará que el desarrollo de proyectos de almacenamiento de energía en el Reino Unido esté más estrechamente vinculado al crecimiento de las energías renovables, lo que impulsará activos de almacenamiento de mayor duración a partir de mediados de la década”, dice Darmani.

Irlanda ocupará el segundo lugar en 2022, con 0,31 GW/0,37 GWh de nuevos despliegues. Sin embargo, como muestra el gráfico anterior, Italia reclama la segunda posición en la década hasta 2031 en general.

“Para 2030, Italia tendrá la segunda tasa de penetración solar más grande en el suministro de energía en Europa, detrás de España, con alrededor del 20 %, frente al 10 % en 2020. Este crecimiento significativo, junto con altos precios al contado, interconexión limitada y mecanismos políticos favorables (como la subasta del mercado de nueva capacidad) impulsará el crecimiento del segmento de almacenamiento de energía a escala de red”, explica Darmani.

Objetivos ambiciosos

Alemania ocupa la tercera posición en términos de capacidad a escala de red recientemente agregada hasta 2031. Sin embargo, al combinar la capacidad a escala de red y detrás del contador, Alemania se convertirá en el mercado de almacenamiento de energía líder en Europa hasta 2031. El ritmo de crecimiento varía considerablemente entre los mercados europeos.

Y España se colocaría en cuarto lugar con más de 8 GWh de nuevas baterías conectadas a la red.

Los ambiciosos objetivos de transición energética de Europa alterarán el panorama. “En este momento, los servicios auxiliares son la aplicación principal de los proyectos a escala de red. Pero duplicar la capacidad instalada de energía eólica y solar europea para 2031 desbloqueará nuevas aplicaciones de almacenamiento y un cambio hacia el comercio de energía como la principal fuente de ingresos. Ese cambio traerá más certeza a la construcción de proyectos de almacenamiento e incentivará la inversión en sistemas de mayor duración”, señala Darmani.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios