La capacidad mundial de energía eólica crecerá a una tasa de crecimiento anual acumulada (CAGR) del 9% entre 2021 y 2030, según un nuevo informe de Wood Mackenzie. Para finales de la década, se prevé que la capacidad acumulada de energía eólica global supere los 1.756 gigavatios (GW).

El pronóstico del cuarto trimestre de Wood Mackenzie informó un aumento de 69 GW en nuevas adiciones de capacidad a nivel mundial en comparación con las perspectivas del trimestre anterior para el período 2021-2030. China ha mejorado considerablemente el pronóstico más reciente. La mejora intertrimestral de 48 GW del país representa casi el 70% del aumento de la perspectiva global a 10 años.

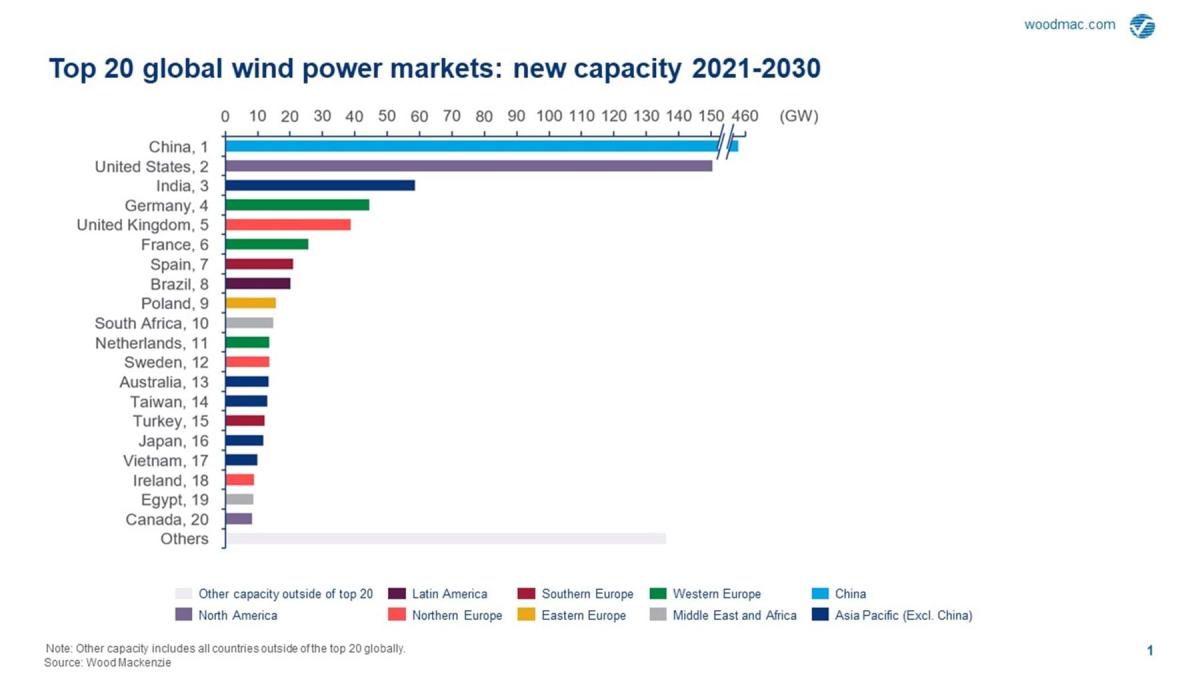

El director de investigación de Wood Mackenzie, Luke Lewandowski, dijo: “El rápido crecimiento de la demanda de energía impulsada por el sector industrial chino y la reciente escasez de energía en septiembre despertaron la determinación de China de acelerar el desarrollo de la energía renovable. Por lo tanto, hemos mejorado nuestras perspectivas de capacidad de energía eólica en China. Se espera que el mercado agregue 458 GW en esta década y continuará liderando la clasificación mundial en términos de nueva capacidad agregada”.

El analista principal Xiaoyang Li agregó: “La aguda demanda de energía a lo largo de la costa de China provocó una mejora de 13 GW en el sector eólico marino , concentrado principalmente de 2023 a 2026. Se espera que el compromiso del país con cero emisiones netas genere 88 GW de energía eólica marina adicional. capacidad entre 2021 y 2030 ".

Los ajustes trimestrales de las perspectivas en EEUU y Europa se combinan para contribuir con 22 GW de capacidad adicional a medida que estos mercados responden a los objetivos de descarbonización y los mecanismos de incentivos esperados.

La expectativa de que el Congreso apruebe una extensión del crédito fiscal de producción del 100% produce una actualización trimestral de casi 12 GW en EEUU, lo que afecta principalmente al período 2026 a 2030, cuando las adiciones anuales de capacidad promediarán 18 GW si se materializan las inversiones en la red. Actualmente, Estados Unidos ocupa el segundo lugar después de China en términos de nueva capacidad global esta década, con 150 GW de capacidad adicional.

Una mejora intertrimestral de 3,3 GW en las perspectivas del sur de Europa, debido principalmente a que los desarrolladores eólicos ganaron la totalidad de una asignación de tecnología neutral de 1,1 GW en octubre, contribuyó a un aumento de casi 10 GW en toda Europa este trimestre. Las actualizaciones en el resto de la región reflejan un amplio esfuerzo para aumentar el cumplimiento hacia los objetivos de 2030.

Wood Mackenzie ha realizado ajustes mínimos en las perspectivas trimestrales para el Medio Oriente y África, aunque el avance de las construcciones eólicas en Sudáfrica, Omán, Israel y Egipto indican que el desarrollo está al mismo ritmo que el pronóstico.

En contra de la tendencia al aumento de las adiciones de capacidad es Japón, que cayó cinco posiciones hasta 16 º posición en los mercados principales para la nueva clasificación de capacidad eólica. Una rebaja trimestral de 2,5 GW en Japón provocada por un objetivo offshore más conservador de lo previsto dio como resultado una rebaja de casi 800 megavatios a las perspectivas para Asia Pacífico excluyendo China. Ahora se proyecta que el país agregará 11,7 GW de nueva capacidad en esta década.

Vietnam, la estrella en ascenso de Asia Pacífico, informó un aumento de 33 veces en las nuevas adiciones de capacidad en solo un año, ya que los desarrolladores han presionado para capitalizar el FIT eólico que expiró a finales de octubre. Actualmente el mercado está en el puesto 17° en incrementos de capacidad eólica mundial con 9,9 GW de nuevas instalaciones esperadas para esta década.

El analista principal Robert Liew dijo: “Vietnam ha pasado de ser un mercado emergente a convertirse en el segundo mercado eólico regional más grande (Asia Pacífico excluyendo China) para adiciones de capacidad este año. Es probable que los 3.3 GW oficiales publicados por el Ministerio de Industria y Comercio incluyan proyectos que han logrado obtener certificados COD a pesar de no estar completamente completados, ya que las empresas se apresuraron a asegurar los FIT eólicos antes de que expiraran a finales de octubre de 2021".

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios