La diferencia de precios del gas natural entre Texas y el Henry Hub se redujo en el primer semestre de 2023

La diferencia se redujo porque tanto Freeport LNG como la Línea 2000 de El Paso Natural Gas Company volvieron a estar en servicio y porque la producción de gas natural aumentó a un ritmo más lento que en 2022.

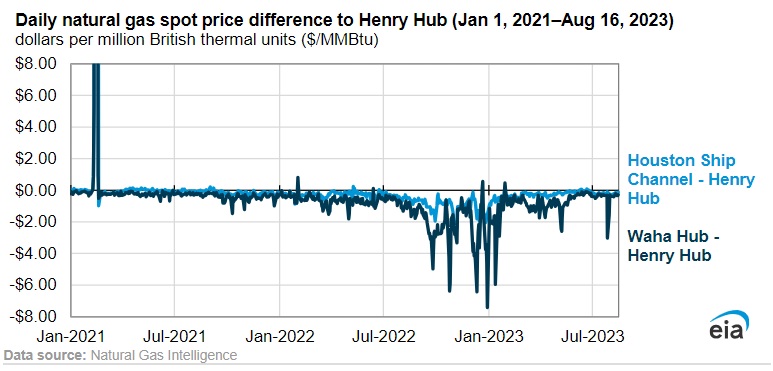

En el primer semestre de 2023 (1S23), los precios al contado del gas natural en los centros de Texas cotizaron más cerca del Henry Hub de referencia de EEUU que en el segundo semestre de 2022 (2S22). La diferencia de precios se redujo en el primer semestre de este año porque tanto Freeport LNG como la Línea 2000 de El Paso Natural Gas Company volvieron a estar en servicio en febrero de 2023 y porque la producción de gas natural aumentó a un ritmo más lento que en 2022.

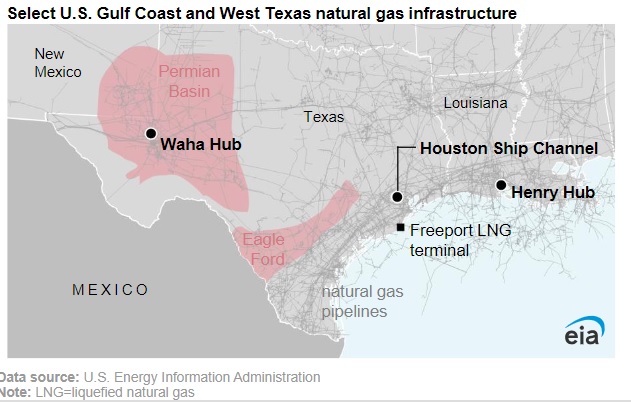

El Canal de Navegación de Houston -un centro regional clave para el comercio de gas natural en el este de Texas- se situó en promedio 0,27 dólares por millón de unidades térmicas británicas (MMBtu) por debajo del precio Henry Hub de referencia en EEUU en el primer semestre de 2023 años. Del mismo modo, el Waha Hub del oeste de Texas, en la región productora de la cuenca del Pérmico, registró una media de 0,85 $/MMBtu por debajo del Henry Hub.

El diferencial de precios en ambos centros de Texas con respecto al Henry Hub aumentó considerablemente en el segundo semestre de 2022: el descuento de precios en el Houston Ship Channel fue de 1,27 $/MMBtu por debajo del precio del Henry Hub de media en noviembre, y el Waha Hub cotizó, de media, 3,02 $/MMBtu por debajo del Henry Hub en diciembre. Varios factores aumentaron las diferencias de precios entre los hubs de Texas y el Henry Hub en el según do semestre de 2022, entre ellos:

Elevada producción de gas natural

Mayor capacidad de transporte por gasoducto

El cierre de Freeport LNG

El mantenimiento y las interrupciones de los gasoductos

La producción de gas natural en la región del Pérmico aumentó un 15% en 2022 (2,7 mil millones de pies cúbicos por día [Bcf / d]) desde 2021 hasta un récord anual de 21,2 Bcf / d, según nuestro Informe de Productividad de Perforación. La producción de gas natural en la región de Eagle Ford en Texas aumentó un 14% (0,8 Bcf/d) en 2022.

En 2021, alrededor de 8,5 Bcf / d de nueva capacidad de tubería de gas natural entró en servicio en Texas. Un poco menos de la mitad (4,1 Bcf/d) de esa capacidad permitió a los productores de la región del Pérmico aumentar las entregas de gas natural a las regiones consumidoras a lo largo de la costa del Golfo. El aumento de las entregas de la región del Pérmico, combinado con el cierre en junio de 2022 de la terminal de exportación de GNL de Freeport, dio lugar a una oferta de gas natural superior a la demanda en el mercado del este de Texas. Las diferencias entre los precios del Houston Ship Channel y del Henry Hub aumentaron en el 2S22.

En el oeste de Texas, el aumento de la capacidad de extracción de la región del Pérmico contribuyó a reducir la diferencia de precios entre el Waha Hub y el Henry Hub en 2021. A partir del segundo semestre de 2012, el mantenimiento de los gasoductos restringió intermitentemente los flujos de gas natural desde la región del Pérmico, lo que contribuyó a la volatilidad de los precios en el Waha Hub. Estas operaciones de mantenimiento provocaron grandes descuentos de más de 5 dólares/MMBtu entre septiembre de 2022 y enero de 2023.

Además, las interrupciones de los gasoductos, como el cierre de la línea 2000 de El Paso Natural Gas Company entre agosto de 2021 y febrero de 2023, redujeron los flujos de gas natural hacia el oeste de la región del Pérmico. La reducción de los flujos, combinada con otros factores, dio lugar a mayores descuentos durante más tiempo entre el Waha Hub y el Henry Hub que entre el Houston Ship Channel y el Henry Hub.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios