IHS Research ha publicado una actualización de sus datos mundiales de instalaciones solares y sus números año a año son los siguientes: 46 gigavatios (GW) en 2014; 58 GW en 2015, lo que ha supuesto un aumento del 26% sobre el ejercicio precedente; 67 GW es la potencia prevista para 2016, lo que supondría un aumento del 16% sobre el año pasado, mientras que sus pronósticos para 2017 apuntan a un total de 71,5 GW.

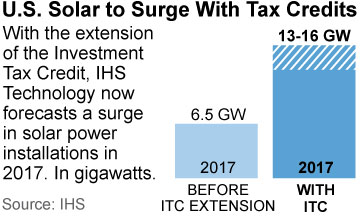

El último cambio en las perspectivas del mercado de EEUU con la extensión del crédito fiscal a la inversión (ITC) ha dado un vuelco a todos los pronósticos. Las previsiones anteriores habían rebajado los datos para 2016 desde los 17 GW a 13 GW ante las expectativas de una rebaja de dos tercios del ITC, mientras que los 6-7 GW previstos para 2017 se han actualizado a 15 GW, como consecuencia de la extensión federal de crédito fiscal a la inversión. (Ver gráfico)

Este importante desarrollo sorprendió al mercado en diciembre, poco después de la cumbre mundial sobre el cambio climático en París, dando un impulso importante al sector de transformación de la la electricidad de Estados Unidos. Con el gas, la eólica y la solar creciendo a tasa altas en el mercado, el cierre de plantas de carbón continuará su curso.

Los pronósticos de IHS coinciden en líneas generales con los del Institute for Energy Economics and Financial Analysis (IEEFA), que estima que en 2015 la capacidad fotovoltaica mundial ha crecido en 56 GW, y prevé que este año aumente hasta 65 GW y alcance los 72 GW en 2017.

A partir de estos datos, IEEFA espera que China haya cerrado el 2015 habiendo instalado entre 16-17GW de nueva potencia fotovoltaica, cuando un año antes “solo” había incrementado la capacidad solar en 11-12GW, y posiblemente crezca a un ritmo superior a partir de este año, para el que estima que el gigante asiático sume 20 GW de nueva potencia fotovoltaica, cantidad que espera se mantenga en años sucesivos.

IEEFA espera que la India haya cerrado el 2015 habiendo aumentado la capacidad fotovoltaica instalada en 2,2 GW, cuando un año antes apenas si había incrementado la potencia en 1 GW. Las predicciones del instituto para 2016 ascienden a 5 GW. Como los ejercicios los cierran en marzo, las cifras se concretarían en 2,6 GW en 2015-16; 5,8 GW en 2016-2017, y 9,2 GW en el 2017-18. IEEFA espera que Japón no baje la guardia y siga instalando 8-10GW al año entre 2015 y 2017.

El desarrollo solar global implica un número cada vez mayor de países que buscan diversificar su mix eléctrico con una mayor proporción de energía solar, destacando entre los mercados emergentes los de Chile, Brasil, Francia y África. Filipinas está instalando actualmente el mayor proyecto solar que jamás haya emprendido, una instalación de 132MW en la ciudad de Cádiz.

Este amplio impulso de la tecnología fotovoltaica continuará abaratando los costes de la electricidad solar a un ritmo anual de entre el 5% y el 10%, comiéndole cuota de mercado al carbón térmico, cuya parte del pastel seguirá reduciéndose. Si bien gran parte de la discusión en renovables gira en torno a un sector solar más dinámico, también hay que resaltar el dinamismo de un sector eólico mundial que creció un promedio del 40% en 2015, porcentaje que en el caso de los fabricantes europeos de turbinas eólicas ascendió hasta el 116%. Esto es importante ya que la transformación global del sector eléctrico requiere múltiples palancas de apoyo, incluidas la energía eólica, la solar, la hidráulica, la red y la eficiencia energética para conseguir dar un impulso suficiente para desplazar al carbón.

En un evento inversor de hace unos días en EEUU, la compañía SolarCity subrayó que el coloso americano ha promediado entre 15 y 20 GW anuales de capacidad bruta de nueva generación desde 2010. De esta cantidad, la energía solar distribuida representó el 22% del total en 2014, con una capacidad instalada creciendo a una tasa compuesta de crecimiento anual del 40% desde 2010, mientras que las instalaciones de energía solar a gran escala suponían otro 23%, de modo que la solar supuso el 45% de la capacidad total bruta de nuevas instalaciones en Estados Unidos, con una SolarCity que espera crecer un 43% en 2016 y con unos objetivos de abaratamiento de los costes de un 20% adicional sobre lo logrado en 2015, año en el que, a finales del tercer trimestre, los se habían reducido de 2,84 dólares/w a 2,25 $/w.

Mientras esto pasa en el mundo, en España el sector está absolutamente estancado. El recorte a las retribuciones y el decreto de autoconsumo le han puesto la puntilla al sector en nuestro país. De hecho, los datos avanzados por Red Eléctrica arrojan un aumento de la capacidad del 0,5% que se compensa con el cierre de algunas instalaciones y el saldo final arroja una disminución de 5 MW. Esto es lo que hay, y el levantamiento de la moratoria renovable con la subasta de eólica y biomasa no ha mejorado ni un ápice la situación, sino más bien al contrario.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios