Lo de la energía solar en España es muy llamativo porque daba la sensación de que no se podía estirar más el chicle en cuanto a precios de venta, pero sí. Se puede.

Según el último Índice de Precios de PPA de LevelTen Energy, los precios P25 de los PPA solares en España han sido históricamente los más bajos de Europa. Sin embargo, el espectacular ritmo de expansión solar del país ha complicado el panorama para la economía de los proyectos fotovoltaicos, ya que la inmensa capacidad solar genera elevados niveles de canibalización de precios fotovoltaicos.

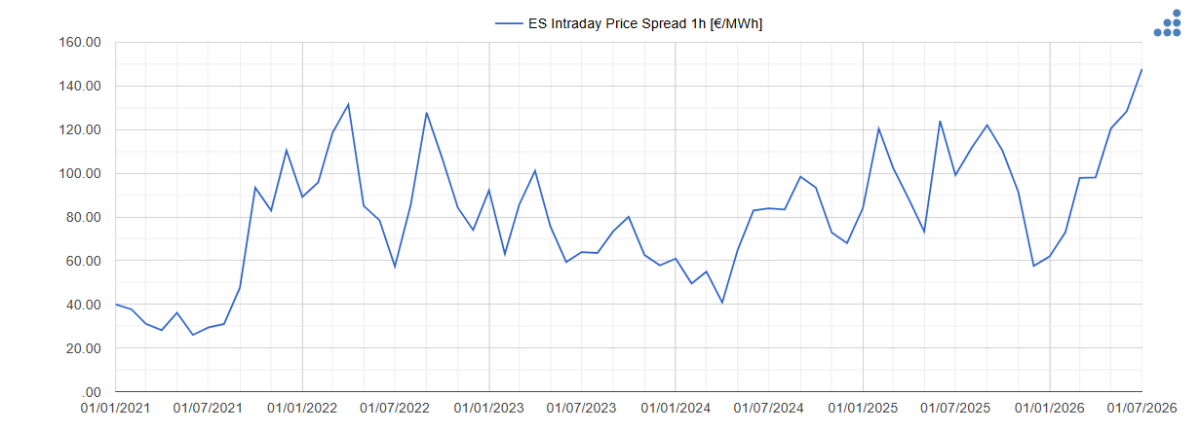

Como resultado, los desarrolladores solares del país están ofreciendo precios extremadamente competitivos para los acuerdos solares, con precios que han caído un 13,5% en términos interanuales. Estas cifras llamativamente bajas, en el entorno de los 30-32 €/MWh, que se sitúan por debajo de los niveles registrados en 2021, saliendo de la pandemia, y resultan todavía más notables teniendo en cuenta la inflación registrada en los últimos años.

Dicho esto, los PPA solares se siguen firmando en España. Las contrapartes están recurriendo a enfoques contractuales a medida que modifican las estructuras de liquidación para protegerse frente a los riesgos bajistas del mercado. Además, un volumen considerable de desarrollo de BESS está acudiendo al rescate de los activos solares de difícil colocación, contribuyendo a sostener la economía de los proyectos y a distribuir la entrega de energía en horas menos afectadas por la canibalización diurna.

Eólica en España, difícil situación pero hay oportunidad

España sigue siendo uno de los mercados eólicos terrestres más destacados de Europa, con una capacidad total instalada de 33,2 GW, la segunda más grande del continente. En 2025, el país continuó su sólida expansión con 1,2 GW de nueva capacidad neta conectada a la red, según el operador de la red nacional Red Eléctrica de España (REE). A lo largo del año, la energia eólica cubrió el 22% de la demanda eléctrica total de España.

El sector eólico español sigue enfrentándose a obstáculos relacionados con los largos plazos administrativos y graves cuellos de botella en la red. Los desafíos judiciales también han presentado dificultades, especialmente en la región de Galicia, rica en recurso eólico, donde una sentencia del Tribunal de Justicia de la Unión Europea ha recientemente liberado a 92 proyectos con una capacidad total de casi 2,5 GW de un limbo judicial. No obstante, el panorama regulatorio muestra un impulso positivo, y en 2025 el país otorgó permisos para 4,3 GW de nueva capacidad eólica.

Pionera en la energía eólica terrestre, las instalaciones españolas son unas de las más antiguas de Europa, con una edad media de casi 15 años. Más de 3 GW de los aerogeneradores del país superan los 25 años de antigüedad; una cifra que se espera que supere los 10 GW en un plazo de cinco años. Para mantener la producción, el Gobierno está impulsando activamente una ola de modernización con 350 millones de euros destinados a regímenes de ayuda al repotenciamiento y a la hibridación. Para los compradores, esto se traduce en una cartera más amplia de turbinas modernas de alta eficiencia y proyectos de hibridación eólica+almacenamiento con menor riesgo de curtailment.

Los legisladores también han aprobado recientemente el Real Decreto 917/2025, que allana el camino para la hibridación de proyectos eólicos con almacenamiento de baterías, salvaguardando la rentabilidad de los proyectos frente a los precios de mercado negativos. El decreto modifica el orden de prioridad de redispatch, otorgando a los proyectos híbridos la misma prioridad que a los activos renovables independientes. También da prioridad a las instalaciones de cogeneración de alta eficiencia, incluidas aquellas con almacenamiento.

Los precios en Europa

Los precios de los PPA solares volvieron a bajar en el Índice Continental Promediado del Mercado de LevelTen durante el primer trimestre de 2026, con un descenso del 4 % y enlazando así cuatro trimestres consecutivos de bajadas de precios en el continente. En términos interanuales, los precios de los PPA solares P25 en Europa han bajado aproximadamente un 13 %.

2025 fue un año de escaso dinamismo para el mercado de los acuerdos de compra de energía (PPA) en Europa, y el primer trimestre siguió la misma tónica, ya que la demanda de PPA de energías renovables se mantuvo moderada en un mercado difícil. Los precios negativos y la canibalización de los precios de la energía solar están haciendo que los compradores se muestren cautelosos, y el desarrollo sigue siendo híbrido en muchas zonas de Europa. La incorporación de sistemas de almacenamiento mejora considerablemente la economía de los proyectos, especialmente para la energía solar, y la proliferación de activos de baterías a lo largo de la red debería contribuir a paliar algunos de estos desafíos del mercado con el tiempo.

Los precios P25 de los PPA eólicos descendieron menos de un 1 % en el primer trimestre de 2026. Los proyectos eólicos ofrecen a los compradores alternativas atractivas a los contratos solares en mercados donde la rentabilidad de los proyectos fotovoltaicos sigue viéndose afectada por los precios negativos y la canibalización de precios. Además, el elevado factor de capacidad de la energía eólica y sus perfiles de generación más amplios en comparación con la energía solar hacen que los acuerdos eólicos sean una incorporación interesante a las carteras de PPA con un alto peso de la energía solar.

Samuel

21/04/2026