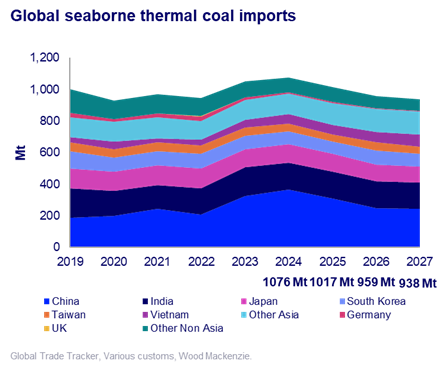

La interrupción prolongada del suministro en Oriente Medio impulsa la demanda y el precio del carbón térmico

Por cada aumento de 10 USD/barril en el precio del crudo, los costes en las minas de carbón aumentan entre 1 y 3 USD por tonelada, lo que añade presión a una oferta ya ajustada

La prolongada interrupción de los suministros energéticos en Oriente Medio está provocando un repunte en la demanda mundial de carbón térmico, ya que los países se apresuran a asegurar el suministro eléctrico ante los limitados flujos de GNL a través del estrecho de Ormuz, según Wood Mackenzie.

“En choques de suministro de esta magnitud, el carbón se convierte en un recurso crítico como respaldo para la seguridad energética”, afirmó Sushmita Vazirani, analista principal de materias primas a granel en Wood Mackenzie. “A pesar de los compromisos de descarbonización en Asia, la restricción en el suministro de GNL y los precios elevados están acelerando el cambio de combustible de nuevo hacia el carbón.”

Aunque el estrecho de Ormuz sigue siendo el punto más crítico del mundo para el petróleo y el gas, relativamente poco comercio de carbón térmico pasa directamente por él. Los principales exportadores de carbón, como Australia, Indonesia, Rusia, Sudáfrica y Colombia, no están expuestos directamente a esta ruta. Sin embargo, la interrupción del suministro de GNL está generando importantes efectos indirectos, ya que los precios más altos del gas impulsan el cambio hacia el carbón en mercados sensibles al precio en Asia y Europa.

Los mercados regionales responden con cambios de combustible y políticas:

Noreste de Asia: La generación con carbón se mantiene sólida a pesar de la debilidad estacional de la demanda en la región, respaldada por el aumento de los precios del GNL. Taiwán se prepara para reactivar la central térmica de carbón Hsinta de 2,1 GW, que podría consumir aproximadamente 5,5 millones de toneladas al año. Corea del Sur ha aumentado sus previsiones de importaciones de carbón ruso, mientras que se espera que Japón dependa más de la energía nuclear, incluyendo la reactivación de instalaciones como Kashiwazaki-Kariwa Unidad 6.

China: Con el gas representando menos del 3 % de la generación eléctrica, China permanece relativamente aislada y está orientándose hacia el suministro doméstico de carbón.

India: Los elevados precios del GNL y del coque de petróleo están llevando a los consumidores industriales a volver al carbón como fuente principal de energía.

Europa: Países como Italia están considerando reactivar capacidad de generación con carbón, con el mercado Ámsterdam-Róterdam-Amberes (ARA) especialmente expuesto debido a su dependencia del gas.

El aumento del precio del diésel limita la respuesta de la oferta

Los precios del carbón han aumentado significativamente en los principales índices de referencia:

FOB Newcastle 6.000 kcal/kg: promedio de 126 USD/t en marzo

FOB Richards Bay 6.000 kcal/kg: aproximadamente 110 USD/t

CFR ARA: alcanzó los 123 USD/t en medio de la volatilidad del mercado del gas

Según Wood Mackenzie, los costes marginales previos al conflicto, de alrededor de 112 USD/t, se espera que aumenten aún más, impulsados en parte por el encarecimiento del petróleo.

“El aumento de los precios del diésel está generando una presión sobre los costes para los productores de carbón, justo cuando los mercados demandan más oferta. En Australia, la fuerte dependencia del diésel importado añade un nivel adicional de riesgo, lo que podría limitar la producción y tensionar aún más los mercados globales”, concluyó Vazirani.

Deja tu comentario

Tu dirección de correo electrónico no será publicada. Todos los campos son obligatorios